Różnice między leasingiem kapitałowym a leasingiem operacyjnym

Leasing to umowa zawarta między leasingodawcą (właścicielem składnika aktywów) a leasingobiorcą (wynajmującym składnik aktywów). W niniejszej umowie wynajmujący daje prawo do użytkowania nieruchomości przez określony czas, aw zamian najemca daje serię płatności zwanych opłatami leasingowymi. Dotyczy to głównie dwóch rodzajów leasingu: leasing kapitałowy i leasing operacyjny. Leasing kapitałowy nazywany jest również leasingiem finansowym. Wynajmującym może być dowolny podmiot, firma lub dowolny niezależny organ, bank lub instytucja. Najemcą może być wszystko, od transportu, nieruchomości, rolnictwa, budownictwa itp.

Aby leasing mógł zostać zaklasyfikowany jako leasing kapitałowy w US GAAP, musi być spełniony dowolny z czterech warunków:

- Wartość bieżąca opłaty leasingowej musi być równa lub większa od wartości godziwej składnika aktywów. tzn. wszelkie płatności, które mieliśmy dokonać w ramach umowy najmu, jeśli dokonamy jej bieżącej wartości i porównamy ją z wartością rynkową, jeżeli PV (leasing)> lub = MV aktywów klasyfikuje ją jako leasing kapitałowy. Załóżmy, że wartość rynkowa nieruchomości wynosi 100, a płatności są dokonywane przez 25 lat, a P. V wszystkich płatności wynosi 110. Tutaj jest większy, więc klasyfikowany jako leasing kapitałowy.

- Okres leasingu jest dłuższy lub równy 75% wartości aktywów trwałych. W naszym przykładzie okres najmu wynosi 25 lat i załóżmy, że okres użytkowania nieruchomości wynosi 20 lat. 75% (20) = 15 lat, co spełnia warunek zaklasyfikowany jako leasing kapitałowy.

- Przeniesienie własności na koniec kadencji.

- Możliwość zakupu składnika aktywów po obniżonej cenie na koniec okresu leasingu. W przypadku MSSF istnieje jeszcze jedno kryterium oceny jako leasingu kapitałowego.

- Tylko leasingobiorca może korzystać z tego składnika aktywów bez większych zmian w aktywach będących w leasingu.

Zanim zaczniesz od różnic, pomyśl o leasingu kapitałowym jako o posiadaniu nieruchomości, a leasingu operacyjnym jako o wynajmie nieruchomości. Pozwól nam zrozumieć całkowitą różnicę między dwiema dzierżawami na tym samym przykładzie.

Porównanie między leasingiem kapitałowym a leasingiem operacyjnym (infografiki)

Poniżej znajduje się 7 najważniejszych różnic między leasingiem kapitałowym a leasingiem operacyjnym

Kluczowe różnice między leasingiem kapitałowym a leasingiem operacyjnym

Omówmy niektóre z głównych kluczowych różnic między leasingiem kapitałowym a leasingiem operacyjnym:

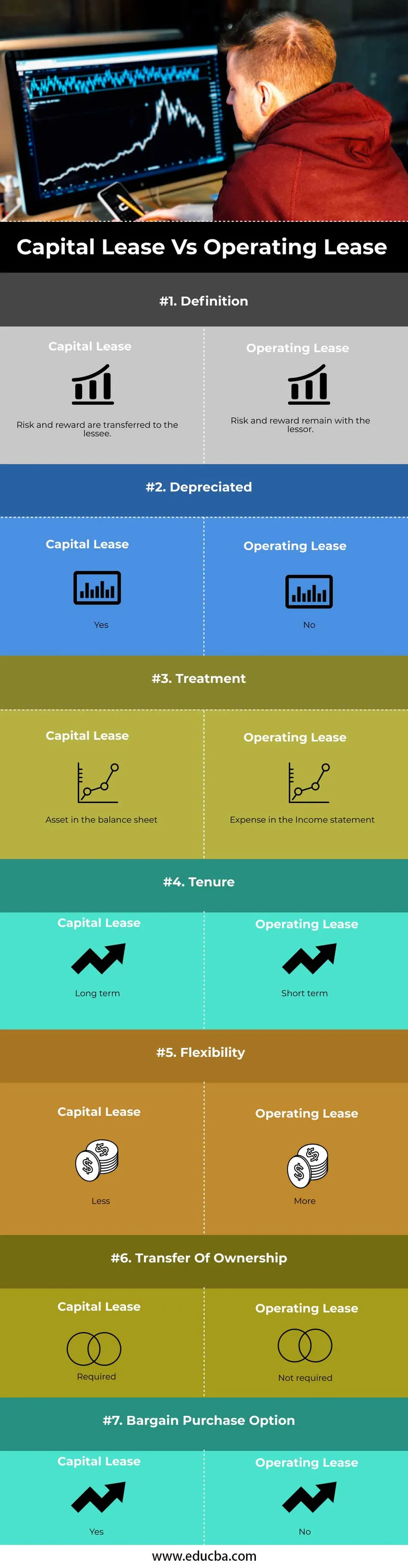

- Ryzyko i zwroty związane z własnością aktywów są przenoszone na leasingobiorcę w ramach leasingu kapitałowego. W leasingu operacyjnym ryzyko i korzyści związane z posiadaniem aktywów pozostają po stronie leasingodawcy.

- Korzystając z tego samego przykładu co powyżej, amortyzujemy składnik aktywów w naszym bilansie, tj. Nieruchomość, którą posiadamy, jest amortyzowana w miarę upływu czasu. Z powodu amortyzacji leasingu kapitałowego dochód podlegający opodatkowaniu zmniejsza się. Jednak wynajęcie nieruchomości nie jest amortyzowane przez ten okres.

- Ujęcie księgowe obu rodzajów leasingu różni się w zależności od leasingobiorcy lub leasingodawcy. Leasing operacyjny jest traktowany jako koszt w rachunku zysków i strat. Składnik aktywów nie jest przekazywany i pożyczany leasingobiorcy. W przypadku leasingu operacyjnego nie ma zapisu bilansowego. Brak amortyzacji dla tego składnika aktywów. W leasingu kapitałowym następuje przeniesienie własności aktywów na rachunek leasingobiorcy. Leasing jest zatem traktowany jako pożyczka, a płatności (kwota odsetek) jako koszt w rachunku zysków i strat. Składnik aktywów jest rejestrowany w bilansie. Wartość bieżąca składnika aktywów jest ujmowana w bilansie i amortyzowana w danym okresie.

- Umowa najmu kapitału jest długoterminowa, natomiast w przypadku leasingu operacyjnego krótkoterminowa. Tak więc przeniesienie własności jest wymagane w leasingu kapitałowym, a nie w leasingu operacyjnym. Np. Posiadanie nieruchomości przez długi czas wymaga przeniesienia praw własności. W przypadku wynajmu jest to bardzo krótki okres, a przeniesienie własności nie jest obowiązkowe. Przeniesienie własności leasingu operacyjnego pozostaje u leasingodawcy na cały okres leasingu. W przypadku leasingu kapitałowego przeniesienie własności jest opcjonalne na koniec okresu leasingu. Tytuł może zostać przeniesiony na leasingobiorcę

- Leasing kapitałowy nie jest elastyczny w porównaniu z leasingiem operacyjnym. W leasingu operacyjnym, ponieważ podejście księgowe jest bardzo łatwe, można regularnie zmieniać aktywa i aktualizować je. W naszym obecnym przykładzie rozważaliśmy wynajęcie nieruchomości jako leasing operacyjny. Jeśli musimy zmienić wynajmowaną nieruchomość, proces jest bardzo łatwy, ponieważ wiąże się to tylko z kosztami. W przypadku dzierżawy kapitału, kiedy jesteśmy właścicielem nieruchomości, elastyczność zmiany aktywów drastycznie spada.

- Przeniesienie własności jest wymagane w leasingu kapitałowym, a nie w leasingu operacyjnym. Np. Posiadanie nieruchomości przez długi czas wymaga przeniesienia praw własności. W przypadku wynajmu jest to bardzo krótki okres, a przeniesienie własności nie jest obowiązkowe. Z tego powodu w leasingu kapitałowym istnieje wysokie ryzyko utraty wartości. Leasing operacyjny nie wiąże się z ryzykiem utraty wartości.

- Opcja zakupu okazyjnego jest dostępna w przypadku leasingu kapitałowego. W leasingu operacyjnym nie jest dostępna opcja okazyjnego zakupu.

Leasing kapitałowy a tabela porównawcza leasingu operacyjnego

Poniżej znajduje się najwyższe porównanie między leasingiem kapitałowym a leasingiem operacyjnym

| Podstawa porównania |

Leasing finansowy |

Leasing operacyjny |

| Definicja | Ryzyko i korzyści są przekazywane najemcy. | Ryzyko i nagroda pozostają po stronie leasingodawcy. |

| Amortyzowane | tak | Nie |

| Leczenie | Składnik aktywów w bilansie | Koszty w rachunku zysków i strat |

| Tenuta | Długoterminowy | Krótkoterminowe |

| Elastyczność | Mniej | Więcej |

| Przeniesienie własności | wymagany | Nie wymagane |

| Okazja Opcja zakupu | tak | Nie |

Przykład leasingu kapitałowego i operacyjnego

Przykładem leasingu kapitałowego i operacyjnego jest

Leasing operacyjny

Firma zawiera umowę na 4 lata na wynajem budynku. Nie ma polityki odnowienia różdżki anulowania. Utrzymanie jest prowadzone przez właściciela. Zatem leasing ten jest klasyfikowany jako leasing operacyjny.

Leasing finansowy

ABC ltd wydzierżawiła sprzęt budowlany od firmy z branży nieruchomości XYZ. Okres najmu wynosi 6 lat. Uznanie 10 procent za kurs przeliczający kurs na wartość bieżącą. Współczynnik wartości bieżącej na 6 lat na poziomie 10 procent wynosi 4, 355. Płatność za dzierżawę wynosi 3 lakhs. Wartość bieżąca minimalnej opłaty leasingowej wynosi 4, 355 * 3 = 13, 065 lakh.

Wniosek

Przed zawarciem i podjęciem decyzji o rodzaju leasingu należy uzyskać odpowiednią wiedzę na temat rozliczeń podatkowych. Zarówno leasing kapitałowy, jak i operacyjny mają swoje zalety. Na podstawie potrzeb firmy i obecnego scenariusza podatkowego zdecyduj się na jeden lub nawet kombinację obu rodzajów leasingu dla różnych aktywów firmy.

Polecany artykuł

Jest to wskazówka dotycząca różnicy między leasingiem kapitałowym a leasingiem operacyjnym. W tym miejscu omawiamy również kluczowe różnice między leasingiem kapitałowym a leasingiem operacyjnym za pomocą infografiki i tabeli porównawczej. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej-

- Zwrot z zaangażowanego kapitału

- Zysk operacyjny a zysk netto

- Pożyczka a dzierżawa

- Hard Money vs Soft Money