Przegląd EBITDA

EBITDA oznacza Zysk przed odsetkami, podatkami, amortyzacją i amortyzacją. Podczas sporządzania sprawozdań finansowych firmy marża EBITDA i liczba EBITDA jest najczęściej wymienianą pozycją w rachunku zysków i strat, aby ocenić rentowność firmy. EBITDA odnosi się do tych zysków dla każdej działalności gospodarczej, które pochodzą wyłącznie z jej działalności i pochodzą z zysku brutto i odliczenia różnych kosztów ogólnych, kosztów sprzedaży i dystrybucji.

EBITDA jest po prostu obliczana poprzez dodanie kosztów niepieniężnych, tj. Amortyzacji do przychodów operacyjnych spółki.

Rodzaje i składniki EBITDA

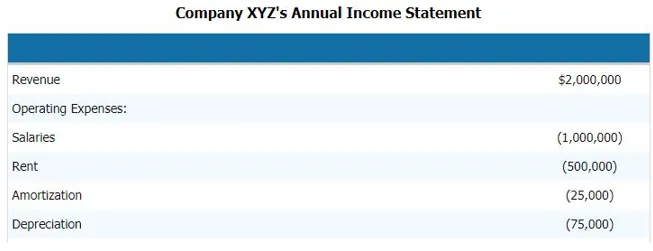

Aby obliczyć (Zysk przed odsetkami, podatki, amortyzację i amortyzację) firmy, musimy wykonać następujące kroki. Poniżej znajduje się przykład rachunku zysków i strat firmy. I składniki EBITDA, które dadzą nam jasny obraz, jakie są składniki EBITDA

Aby obliczyć EBITDA powyższej spółki, musimy odjąć wszystkie przychody operacyjne i nieoperacyjne spółki.

W związku z tym,

Przychody - Koszty operacyjne - Wynagrodzenia - Czynsz - Amortyzacja - Amortyzacja

Odejmując to, możemy dojść do komponentu EBITDA

- EBITDA = 2 000 000 USD - 1 000 000 USD - 500 000 USD - 25 000 USD - 75 000 USD

- EBITDA = 400 000 USD

Dlatego składnikiem EBITDA są przychody, koszty operacyjne, wynagrodzenia, czynsz, amortyzacja i inne koszty bezpośrednie i pośrednie.

Formuła EBITDA

EBITDA = Przychody - Koszty operacyjne - Wynagrodzenia - Czynsz - Amortyzacja - Amortyzacja

Alternatywnie możemy obliczyć (Zysk przed odsetkami, podatek, amortyzację i amortyzację) wstecznie również poprzez dodanie odsetek i składnika kosztów niepieniężnych do EBT, tj. Zysk przed opodatkowaniem lub PBT, tj. Zysk przed opodatkowaniem

Tak więc formuła będzie

EBITDA = EBT + amortyzacja + koszty odsetek

Przykłady EBITDA

Weźmy przykład, aby lepiej zrozumieć obliczenia (Zysk przed odsetkami, podatek, amortyzacja i amortyzacja).

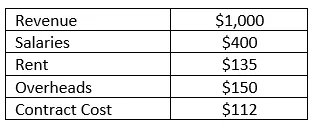

Przykład 1

Firma RMZ Corp sporządza rachunek zysków i strat zgodnie z US GAAP, a rachunek zysków i strat za lata 2003 - 2004 podano poniżej. Oblicz (Zysk przed odsetkami, podatki, amortyzację i amortyzację) oraz marżę EBITDA spółki za rok obrotowy.

Rozwiązanie:

(Zysk przed odsetkami, podatkami, amortyzacją i amortyzacją) można w tym przypadku po prostu obliczyć, odejmując wszystkie bezpośrednie i pośrednie wydatki, które firma poniosła z przychodów, które wygenerowała w tym roku podatkowym. Aby EBITDA można było obliczyć jako

EBITDA jest obliczana jako

- = 1000 - 400 - 135 - 150 - 112

- = 203

Marża EBITDA jest obliczana jako

Marża EBITDA = EBITDA / Przychody

- = 203/1000

- = 20, 3%

Zalety i wady EBITDA

Poniżej przedstawiamy niektóre zalety i wady EBITDA:

Zalety

Oto zalety EBITDA

- Jest to najważniejszy element biznesowy firmy, dlatego jest szeroko stosowany w analizach finansowych i analizach grup rówieśniczych

- Jest to jedyna pozycja, która informuje analityka o sile firmy i informuje, czy firma jest w stanie odzyskać wszystkie wydatki, które ponosi w celu wygenerowania przychodów. Służy również do wewnętrznego raportowania zarządczego oraz dyskusji i analiz

- Informuje także kierownictwo i kierownictwo firmy, jak dobrze generuje przychód w celu odzyskania poniesionych kosztów, jeżeli (Zysk przed odsetkami, podatkami, amortyzacją) amortyzacji jest ujemny, wówczas sytuacja staje się alarmująca biznes do działania

Niedogodności

Poniżej przedstawiono wady EBITDA

- Jest szeroko stosowany w technikach wyceny, szczególnie przy zastosowaniu metody zdyskontowanych przepływów pieniężnych, a czasami może również dawać wprowadzające w błąd wyniki, ponieważ każda firma może raportować swoje zarobki przed odsetkami, podatkami, amortyzacją i amortyzacją w inny sposób i może mieć swoją osobną definicję dochodów przed odsetkami, podatkami, amortyzacją i amortyzacją

- Zysk przed odsetkami, podatkami, amortyzacją i amortyzacją jest również mylący, gdy roczne sprawozdania finansowe stosują różne zasady rachunkowości do obliczania zysków przed odsetkami, podatkami, amortyzacją i amortyzacją lub do obliczania składników kosztów ich działalności, w takim przypadku, Zysk przed odsetkami, podatkami, amortyzacją i amortyzacją porównywanych spółek nie jest taki sam, dlatego EBIT jest obecnie szeroko stosowany

Ograniczenia

- Zysk przed odsetkami, podatkami, amortyzacją i amortyzacją ma ograniczenie polegające na tym, że nie uwzględnia zmian kapitału obrotowego. Płynność zmienia się z powodu odsetek, podatków i nakładów inwestycyjnych

- Określ, jak trudno byłoby zamienić aktywa w gotówkę. Może to uwypuklić niską płynność, ale w tym celu mamy różne miary płynności i wskaźniki

Wniosek

Dlatego po prostu patrząc na zysk przed odsetkami, podatkami, amortyzacją i marżą amortyzacyjną lub liczbą, firma nie powinna oceniać siły finansowej i słabości firmy. Należy przeprowadzić szczegółową analizę pozycji zysku spółki, aby przeprowadzić pełną analizę i dobrą analizę.

Polecane artykuły

Jest to przewodnik po przykładzie EBITDA. Tutaj omawiamy typy i komponenty, przykłady wraz z zaletami i wadami. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Przykład analizy finansowej

- Cel rachunku zysków i strat

- Przykłady odchyleń standardowych

- Przykłady akcji