Różnica między wartością bieżącą a wartością bieżącą netto

Obecna wartość

Wartość bieżąca to zasadniczo zdyskontowana wartość przyszłych przepływów pieniężnych według określonej stopy dyskontowej. Jeżeli przyszłe przepływy pieniężne są rozłożone na wiele lat, wartość bieżąca stanowi część zdyskontowanej wartości przyszłych przepływów pieniężnych.

Wzór do obliczenia wartości bieżącej:

Wartość bieżąca (PV) = (FV1 / (1 + r)) + (FV2 / (1 + r) 2) + (FV3 / (1 + r) 3) + --- + (FVn / (1+) r) n)

Gdzie FV to przepływy pieniężne w przyszłych latach, a r to stopa dyskontowa.

N = oznacza rok przepływu środków pieniężnych

Demonstracja do obliczenia wartości bieżącej

Wartość bieżąca 100 USD w ciągu dwóch lat przy stopie dyskontowej wynoszącej 8% przedstawia się następująco:

- Wartość bieżąca (PV) = Przyszła wartość (FV) / (1 + r) n

- Wartość bieżąca = 100 / (1 + 8%) 2

- Wartość bieżąca = 100 / 1, 1664

- Wartość bieżąca = 85, 73 USD

Zatem obecna wartość 100 USD, która ma zostać uzyskana po 2 latach obecnie, wynosi 85, 73 USD . Dlatego bieżąca wartość przyszłych przepływów pieniężnych jest zawsze mniejsza niż rzeczywiste przepływy pieniężne w danym roku ze względu na pojęcie wartości pieniądza w czasie .

Wartość bieżąca jest bardzo przydatna w rzeczywistych zastosowaniach do oszacowania bieżącej wartości przyszłych wymagań, takich jak EMI domu na kredyt mieszkaniowy, kredyt edukacyjny dla dzieci. Koncepcja wartości bieżącej jest szeroko stosowana w wycenie i wycenie obligacji w finansach przedsiębiorstw.

Wartość bieżąca netto

Wartość bieżąca netto jest bardzo podobna do wartości bieżącej, z wyjątkiem uwzględnienia inwestycji kapitałowych dokonanych w pierwszym roku przy obliczaniu wartości bieżącej netto. Dlatego wartość bieżąca netto jest sumą zdyskontowanej wartości przyszłych przepływów pieniężnych pomniejszonej o inwestycje początkowe .

Wzór do obliczenia wartości bieżącej netto:

Wartość bieżąca netto (PV) = (FV1 / (1 + r)) + (FV2 / (1 + r) 2) + -– + (FVn / (1 + r) n) - (Inwestycje początkowe)

Gdzie FV to przepływy pieniężne w przyszłych latach, a r to stopa dyskontowa.

N = oznacza rok przepływu środków pieniężnych

Demonstracja do obliczenia wartości bieżącej netto

Firma XYZ Corporation inwestuje 100 milionów USD w projekt. Szacowane przepływy pieniężne z projektu w ciągu najbliższych 5 lat dla firmy są następujące:

| Rok | 0 | 1 | 2) | 3) | 4 | 5 |

| Przepływ środków pieniężnych | -100 | 20 | 25 | 30 | 35 | 40 |

Obliczmy NPV inwestycji dla Projektu przy stopie dyskontowej wynoszącej 8%.

- Wartość bieżąca netto = wartość bieżąca przyszłych przepływów pieniężnych - inwestycja początkowa

- Wartość bieżąca netto = 20 / (1 + 8%) + 25 / (1 + 8%) 2 + 30 / (1 + 8%) 3 + 35 / (1 + 8%) 4 + 40 / (1 +8%) 5-100

- Wartość bieżąca netto = 116, 72-100

- Wartość bieżąca netto = 16, 72

Wartość bieżąca netto = 16, 72 mln USD

Aplikacje

Koncepcja NPV jest szeroko stosowana w budżetowaniu kapitałowym, podejmowaniu decyzji inwestycyjnych, wyborze między wieloma projektami pod kątem inwestycji, porównywaniu dwóch inwestycji itp. Przez specjalistów finansowych i bankierów inwestycyjnych.

Bezpośrednie porównanie między wartością bieżącą a wartością bieżącą netto (infografiki)

Poniżej znajduje się 7 najważniejszych różnic między wartością bieżącą a wartością bieżącą netto

Kluczowe różnice między wartością bieżącą a wartością bieżącą netto

Obie wartości bieżące vs. wartość bieżąca netto są popularnymi wyborami na rynku; omówmy niektóre z głównych różnic między wartością bieżącą a wartością bieżącą netto

- Wartość bieżąca jest w zasadzie sumą zdyskontowanej wartości przyszłych przepływów pieniężnych. Jednak wartość bieżąca netto jest sumą zdyskontowanej wartości przyszłych przepływów pieniężnych pomniejszonej o inwestycje początkowe.

- Wartość bieżąca netto uwzględnia początkową inwestycję i przyszłe przepływy pieniężne w celu obliczenia przyrostowej wartości dodanej. Jednak wartość bieżąca uwzględnia tylko dyskontowanie przyszłych przepływów pieniężnych.

- Wartość bieżąca zasadniczo stanowi wartość bezwzględną, która jest zdyskontowaną wartością przyszłych przepływów pieniężnych. Jednak wartość bieżąca netto mierzy wartość przyrostową utworzoną w wyniku decyzji inwestycyjnej, takiej jak dodanie wartości netto do spółki z powodu inwestycji w konkretny projekt.

- Wartość bieżąca netto znajduje znacznie większe znaczenie dla firm i jest względnie skomplikowana w użyciu niż wartość bieżąca. Wartość bieżąca jest wykorzystywana przez jednostki w codziennym podejmowaniu decyzji i jest stosunkowo łatwiejsza w użyciu.

- Wartość bieżąca netto pomaga w dyskontowaniu różnej kwoty przyszłych przepływów pieniężnych w różnych okresach z przychodzącymi i wychodzącymi przepływami pieniężnymi, dlatego jest stosunkowo złożona, ale o wiele bardziej pomocna w podejmowaniu decyzji niż wartość bieżąca.

- Krótkie zrozumienie pojęcia wartości bieżącej jest wymagane do zrozumienia i obliczenia wartości bieżącej netto i oba są powiązane z pojęciem wartości pieniądza w czasie.

- Koncepcja wartości bieżącej jest przydatna w podejmowaniu decyzji przez osoby fizyczne przy obliczaniu cen obligacji dla inwestycji, obliczaniu ceny kredytu dla różnych wymogów, szacowaniu bieżącej wartości inwestycji przyszłych wymagań itp. Jednak koncepcja wartości bieżącej netto jest najczęściej stosowana przez firmy przy podejmowaniu decyzji inwestycyjnych, porównywanie atrakcyjności wielu projektów, decyzji budżetowych itp.

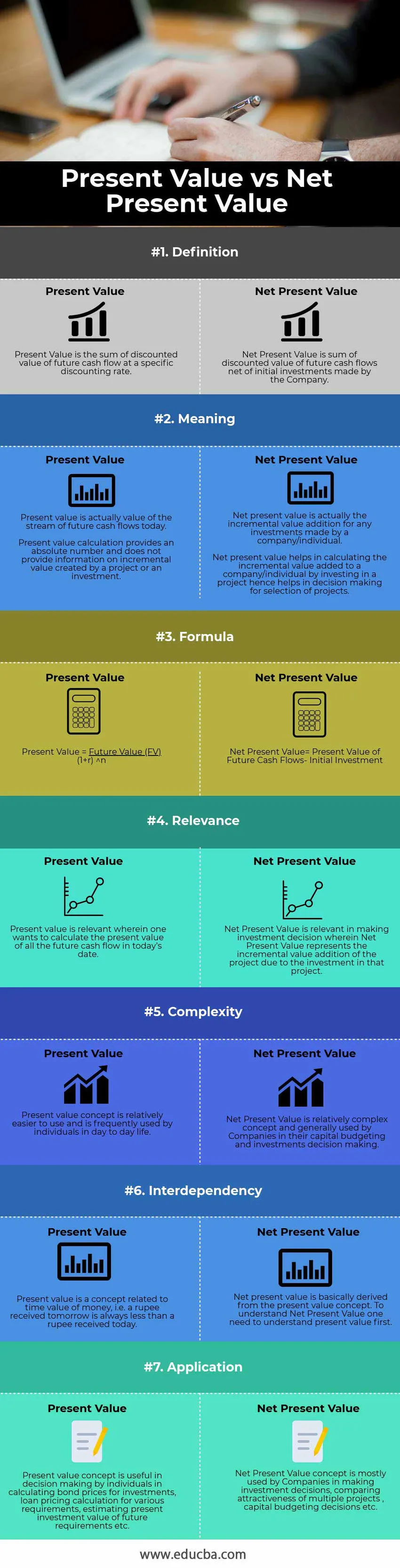

Tabela porównawcza wartości bieżącej a netto

Poniżej znajduje się 7 najwyższe porównanie między wartością bieżącą a wartością bieżącą netto

| Podstawa porównania między wartością bieżącą a wartością bieżącą netto | Obecna wartość | Wartość bieżąca netto |

| Definicja | Wartość bieżąca to suma zdyskontowanej wartości przyszłych przepływów pieniężnych według określonej stopy dyskontowej. | Wartość bieżąca netto to suma zdyskontowanej wartości przyszłych przepływów pieniężnych po odliczeniu inwestycji początkowych dokonanych przez Spółkę. |

| Znaczenie | Wartość bieżąca to dzisiaj rzeczywista wartość strumienia przyszłych przepływów pieniężnych.

Obliczanie wartości bieżącej podaje liczbę bezwzględną i nie dostarcza informacji o wartości przyrostowej utworzonej przez projekt lub inwestycję. | Wartość bieżąca netto to w rzeczywistości przyrostowa wartość dodana wszelkich inwestycji dokonanych przez firmę / osobę fizyczną.

Wartość bieżąca netto pomaga w obliczaniu przyrostowej wartości dodanej dla firmy / osoby fizycznej poprzez inwestowanie w projekt, a zatem pomaga w podejmowaniu decyzji dotyczących wyboru projektów. |

| Formuła | Wartość bieżąca = wartość przyszła (FV) / (1 + r) n | Wartość bieżąca netto = wartość bieżąca przyszłych przepływów pieniężnych - inwestycja początkowa |

| Stosowność | Wartość bieżąca jest istotna, gdy chce się obliczyć wartość bieżącą wszystkich przyszłych przepływów pieniężnych w dniu dzisiejszym. | Wartość bieżąca netto ma znaczenie przy podejmowaniu decyzji inwestycyjnej, w której wartość bieżąca netto stanowi przyrostową wartość dodaną projektu wynikającą z inwestycji w ten projekt. |

| Złożoność | Koncepcja wartości bieżącej jest stosunkowo łatwiejsza w użyciu i jest często stosowana przez osoby w życiu codziennym. | Wartość bieżąca netto jest stosunkowo złożoną koncepcją i jest powszechnie stosowana przez firmy w budżetowaniu kapitału i podejmowaniu decyzji inwestycyjnych. |

| Współzależność | Wartość bieżąca to koncepcja związana z wartością pieniądza w czasie, tzn. Jutrzejsza rupia jest zawsze mniejsza niż dzisiejsza rupia. | Wartość bieżąca netto wynika zasadniczo z koncepcji wartości bieżącej. Aby zrozumieć wartość bieżącą netto, należy najpierw zrozumieć wartość bieżącą. |

| Podanie | Pojęcie wartości bieżącej jest przydatne w podejmowaniu decyzji przez osoby fizyczne przy obliczaniu cen obligacji dla inwestycji, obliczaniu ceny kredytu dla różnych wymagań, szacowaniu bieżącej wartości inwestycji przyszłych wymagań itp. | Koncepcja wartości bieżącej netto jest stosowana głównie przez firmy przy podejmowaniu decyzji inwestycyjnych, porównywaniu atrakcyjności wielu projektów, decyzji budżetowych itp. |

Wniosek - wartość bieżąca a wartość bieżąca netto

Zarówno wartość bieżąca a wartość bieżąca netto są narzędziami do podejmowania decyzji inwestycyjnych, planowania w przyszłości, zakupów, pożyczek itp. Zarówno dla firm, jak i osób fizycznych. Wartość bieżąca netto zapewnia bardziej skuteczne informacje w podejmowaniu decyzji dla firm w porównaniu do wartości bieżącej, która jest bardziej skuteczna i pomocna dla osób fizycznych w podejmowaniu decyzji.

Polecane artykuły

Jest to wskazówka na temat największej różnicy między wartością bieżącą a wartością bieżącą netto. Tutaj omawiamy również różnice między wartością bieżącą a wartością bieżącą netto za pomocą infografiki i tabeli porównawczej. Możesz także zapoznać się z poniższymi artykułami, aby dowiedzieć się więcej

- Najważniejsze różnice między finansami a ekonomią

- Zyski i dywidendy - najlepsze porównania

- Różnica między kosztami a wydatkami

- Porównanie akcji z akcjami