Wprowadzenie do wskaźnika obrotu kapitału obrotowego

Współczynnik obrotu kapitału obrotowego (WCTR) określa liczbę obrotów kapitału obrotowego w ciągu roku. Liczba wskazuje na efektywność wykorzystania kapitału obrotowego, tak że wyższy wskaźnik wskazuje na efektywne wykorzystanie kapitału obrotowego i odwrotnie. Współczynnik służy do ustalenia związku między funduszami a sprzedażą Spółki.

Formuła

Working Capital Turnover Ratio = Net Revenue from Operation (Sales) ÷ Average Working Capital

gdzie,

Kapitał obrotowy = aktywa obrotowe - zobowiązania krótkoterminowe

Średni kapitał obrotowy = (początkowy kapitał obrotowy + końcowy kapitał obrotowy) / 2

Przykłady wskaźnika obrotu kapitału obrotowego (z szablonem Excel)

Weźmy przykład, aby lepiej zrozumieć obliczanie wskaźnika obrotu kapitału obrotowego.

Możesz pobrać ten szablon Excel wskaźnika rotacji kapitału obrotowego tutaj - Szablon Excel rotacji kapitału obrotowegoPrzykład 1

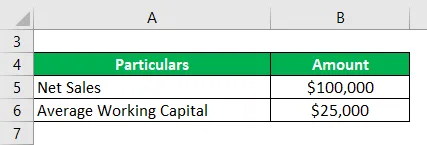

Oblicz współczynnik obrotu kapitału obrotowego spółki ABC Inc., która w ciągu ostatnich dwunastu miesięcy osiągnęła sprzedaż netto w wysokości 100 000 USD, a średni kapitał obrotowy Spółki wynosi 25 000 USD.

Rozwiązanie:

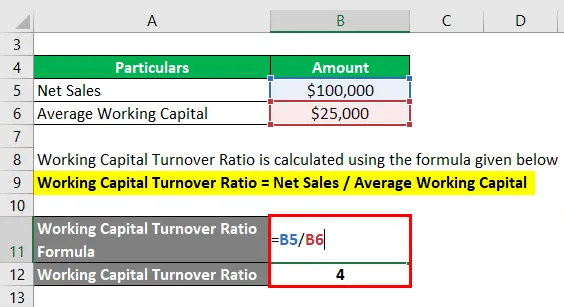

Wskaźnik obrotu kapitału obrotowego oblicza się przy użyciu poniższego wzoru

Wskaźnik obrotu kapitału obrotowego = sprzedaż netto / średni kapitał obrotowy

- WCTR = 100 000 USD / 25 000 USD

- WCTR = 4

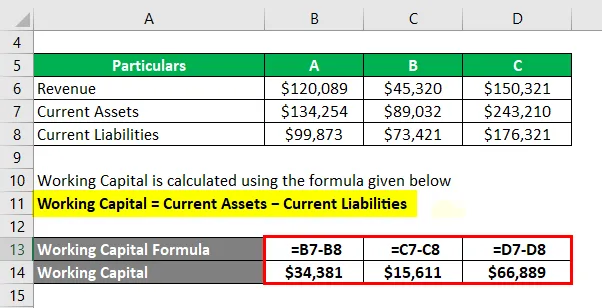

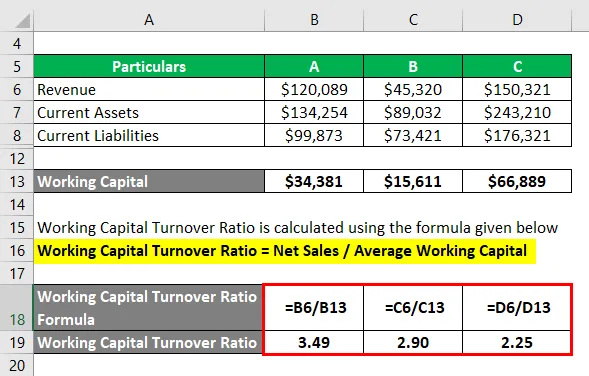

Przykład nr 2

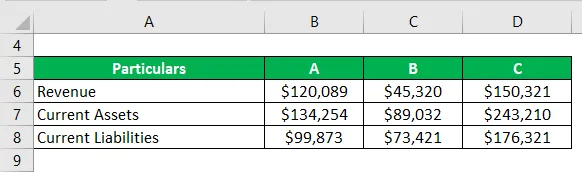

Oblicz i przeanalizuj wskaźniki obrotu kapitału obrotowego trzech spółek A, B i C na rok budżetowy 2019. Liczby są w milionach USD.

Rozwiązanie:

Poniższy harmonogram zawiera wymagane obliczenia:

Wskaźnik obrotu kapitału obrotowego oblicza się przy użyciu poniższego wzoru

Kapitał obrotowy = aktywa obrotowe - zobowiązania krótkoterminowe

Wskaźnik obrotu kapitału obrotowego oblicza się przy użyciu poniższego wzoru

Wskaźnik obrotu kapitału obrotowego = sprzedaż netto / średni kapitał obrotowy

Firma A wykorzystuje fundusze kapitału obrotowego najskuteczniej, a następnie Firma B, a następnie C.

Przykład nr 3

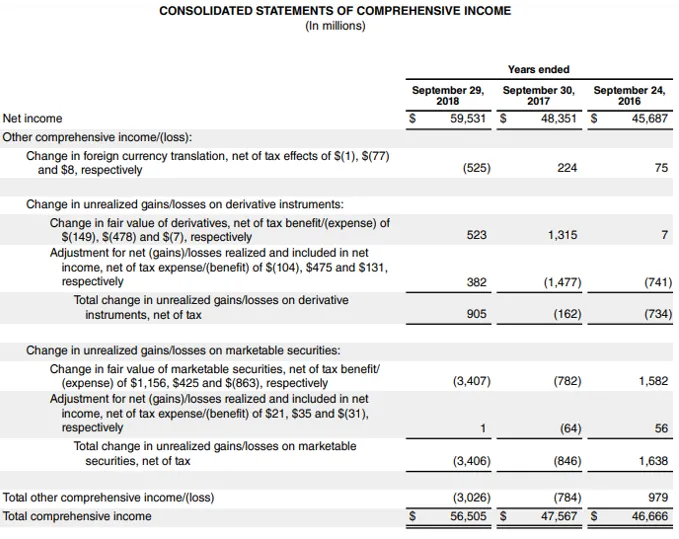

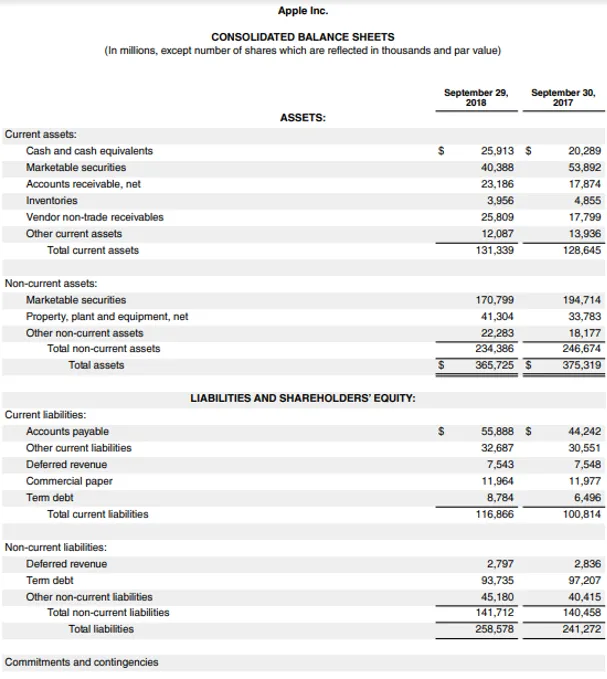

Rozważ bilans i rachunek zysków i strat dla Apple Inc.

Link do źródła : Bilans Apple Inc.

Rozwiązanie:

Początkowy kapitał obrotowy (2018) jest obliczany jako

Początkowy kapitał obrotowy = Aktywa bieżące ogółem - Zobowiązania krótkoterminowe ogółem

- Początkowy kapitał obrotowy = 131 339 USD - 116 866 USD

- Początkowy kapitał obrotowy = 14 473 USD

Kończący kapitał obrotowy (2017) jest obliczany jako

Kończący kapitał obrotowy = suma bieżących aktywów - suma bieżących zobowiązań

- Kończący kapitał obrotowy = 128 645 USD - 100 814 USD

- Kończący kapitał obrotowy = 27 831 USD

Średni kapitał obrotowy firmy Apple Inc. jest obliczany przy użyciu poniższego wzoru

Średni kapitał obrotowy = (początkowy kapitał obrotowy + końcowy kapitał obrotowy) / 2

- Średni kapitał obrotowy = (14 473 USD + 27 831 USD) / 2

- Średni kapitał obrotowy = 21152 USD

WCTR jest obliczany przy użyciu poniższego wzoru

WCTR = przychód netto z działalności (sprzedaż) ÷ średni kapitał obrotowy

- WCTR = 59 531 USD / 21 152 USD

- WCTR = 2, 81

Zalety

- Wskaźnik ten wskazuje na działalność Spółki

- Wskaźnik pomaga kierownictwu w podejmowaniu świadomych decyzji dotyczących pozyskiwania funduszy i wykorzystania zasobów Spółki

- Kierownictwo może zdecydować o ekspansji biznesowej, jeśli uzna, że ma wystarczające środki na kontynuowanie działalności i budowę nowych zasobów.

Ważne punkty

- WCTR mierzy przychody Spółki z dostępnych funduszy obrotowych.

- pomaga firmie zrozumieć związek między inwestycjami w kapitał obrotowy a generowaniem przychodów.

- Współczynnik ten podaje liczbę wyników dotyczących sposobu prowadzenia Spółki i zarządzania funduszami przez kierownictwo.

- Wyższy wskaźnik wskazuje, że Spółka jest sprawnie zarządzana i zapewnia Spółce przewagę konkurencyjną w stosunku do jej promotorów.

- Jednak bardzo wysoki wskaźnik wynoszący ~ 80% może wskazywać, że Spółka nie ma wystarczających środków, aby wesprzeć wzrost sprzedaży, co dodatkowo wskazuje na perspektywy niewypłacalności Spółki w najbliższej przyszłości z powodu wyższych zobowiązań z tytułu zobowiązań.

- Niższy wskaźnik może oznaczać, że Spółka ma wyższe należności lub aktywa magazynowe. Należności o wysokich rachunkach wiążą się z ryzykiem kredytowym, a wyższe zapasy mogą się zużywać, co nie jest dobre dla sprzedaży.

Wniosek

(WCTR) jest znaczącym wskaźnikiem wydajności firmy i jej wydajności w porównaniu z konkurencją. (WCTR) wskazuje na efektywność wykorzystania kapitału obrotowego. Analitycy i kierownictwo firmy często patrzą na ten współczynnik podczas analizy biznesowej. Jeśli stosunek jest zbyt wysoki lub zbyt niski niż średni stosunek w branży, powinni oni szukać wartości odstających w finansach Spółki, aby podejmować świadome decyzje.

Polecane artykuły

Jest to przewodnik po wskaźniku obrotu kapitału obrotowego. Tutaj omawiamy sposób obliczania WCTR wraz z praktycznymi przykładami. Zapewniamy również szablon Excel do pobrania. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej-

- Wskaźnik obrotu zapasów

- Współczynnik wypłacalności

- Współczynnik operacyjny

- Przepływy pieniężne ze stosunku operacyjnego