Różnica między dywidendami kwalifikowanymi a zwykłymi

Inwestorzy mogą zyskać na swoich inwestycjach poprzez wzrost cen aktywów i dochód z dywidendy. Wzrost wartości aktywów to wzrost ceny składnika aktywów, co oznacza, że inwestor może sprzedać ten składnik aktywów po cenie wyższej niż przyniósł. W oparciu o styl inwestowania inwestorów i jego wygodę inwestorzy wybierają aktywa odpowiednie dla niego. Co to jest dochód z dywidend i jego kategorie oraz wpływ podatkowy na dochody inwestorów, zobaczymy szczegółowo w tym artykule o kwalifikowanych i zwykłych dywidendach?

Co to jest zwykła dywidenda?

Dywidenda odnosi się do środków pieniężnych, nagród lub innych korzyści, które spółka daje akcjonariuszom z zysku. Dywidenda może być wypłacana w różnych formach, takich jak akcje, dywidenda gotówkowa lub w innej zgodnej z prawem formie. Dywidenda organizacji oparta jest na jej polityce dywidendowej, o której decyduje rada dyrektorów i wymaga ona zgody akcjonariuszy na wdrożenie polityki. Firma nie musi jednak wypłacać dywidendy akcjonariuszom, nawet jeśli obowiązuje polityka. Dywidenda to nic innego jak część lub część zysku, który organizacja dzieli z akcjonariuszami.

Po spłaceniu wierzycieli firma może wykorzystać małą / dużą część lub całość zysków do wypłaty akcjonariuszom w formie dywidend. Ilekroć firma ogłasza dywidendę, ustala również datę ex-record, a wszyscy akcjonariusze posiadający akcje na ten dzień stają się uprawnieni do otrzymania dywidendy proporcjonalnie do udziałów. Firma zazwyczaj wpłaca akcjonariuszy w ciągu tygodnia na rachunek bankowy akcjonariusza.

W Stanach Zjednoczonych niektóre duże organizacje nie wypłacają dywidend akcjonariuszom i reinwestują swój całkowity zysk we własną działalność. Firmy o wysokim potencjale wzrostu i na wczesnym etapie życia zazwyczaj nie wypłacają dywidend, ponieważ firmy te wolą ponownie inwestować wszystkie swoje zyski, aby pomóc w planach wyższego wzrostu i ekspansji firmy. podczas gdy ustalone spółki starają się oferować częste dywidendy w celu nagradzania inwestorów długoterminowych.

Co to jest dywidenda kwalifikowana?

Najważniejszą rzeczą do zrozumienia w przypadku dywidend kwalifikowanych jest to, że stanowią one podkategorię dywidend zwykłych podlegających specjalnym przepisom podatkowym przez rząd Stanów Zjednoczonych, które mogą zaoszczędzić pieniądze inwestorów na zeznaniu podatkowym inwestorów. Innymi słowy, wszystkie kwalifikowane dywidendy są rodzajem zwykłych dywidend, ale nie wszystkie zwykłe dywidendy są kwalifikowanymi dywidendami.

Aby zostać dywidendą kwalifikowaną, muszą zostać spełnione następujące kryteria -

- Dywidenda powinna być wypłacana przez korporację działającą w Stanach Zjednoczonych lub przez wykwalifikowaną spółkę zagraniczną;

- Akcje powinny były być przechowywane przez co najmniej 60 dni w okresie 121 dni, który rozpoczyna się 60 dni przed datą dywidendy.

Jeżeli inwestycja spełnia wyżej wymienione kryteria określone przez Internal Revenue Service (IRS), wówczas uzyskaną dywidendę określa się jako dywidendę kwalifikowaną.

Data ex-dywidendy to data, w której nowi akcjonariusze nie będą uprawnieni do otrzymania deklarowanej dywidendy - co oznacza, że inwestorzy powinni posiadać akcje przed datą ex-dywidendy, aby otrzymać dywidendę jako dywidendę kwalifikowaną. Jednak kwalifikowanego traktowania dywidendy nie stosuje się do niektórych rodzajów wypłat dywidendy, takich jak te, które bardziej przypominają odsetki niż dywidendę.

Niektóre rodzaje dywidend są automatycznie wykluczane z dywidend kwalifikowanych, nawet jeśli spełniają wspomniane kryteria. Obejmują one (ale nie ograniczają się do wymienionych poniżej dywidend).

- Dywidendy posiadane przez korporację w planie akcjonariatu pracowniczego (ESOP)

- Podział zysków kapitałowych

- Dywidendy wypłacane przez spółki zwolnione z podatku

- Dywidendy z lokat bankowych

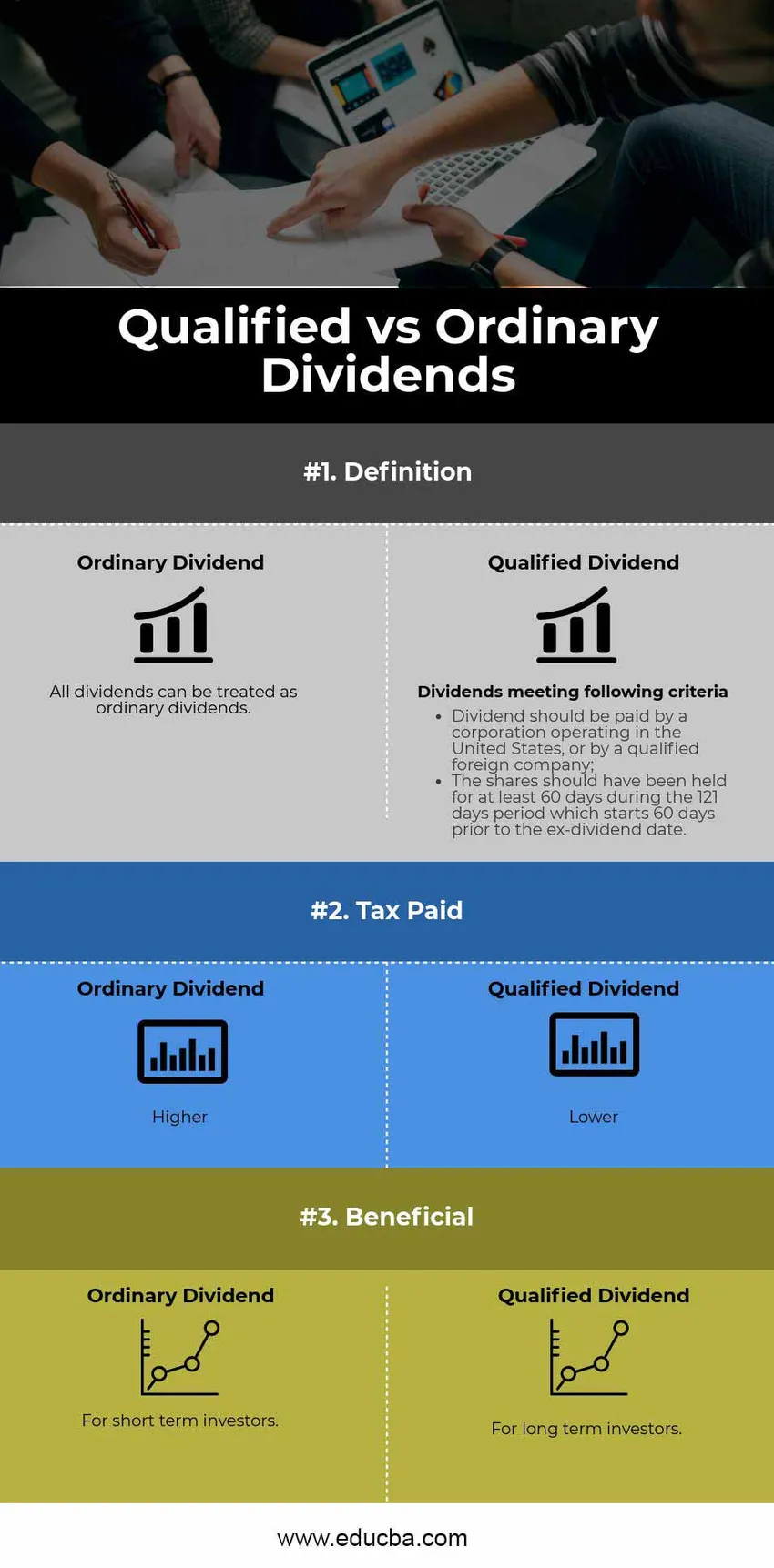

Porównanie bezpośrednich dywidend kwalifikowanych i zwykłych (infografiki)

Poniżej znajduje się 3 największa różnica między dywidendami kwalifikowanymi a zwykłymi

Kluczowe różnice między dywidendami kwalifikowanymi a zwykłymi

Zarówno dywidendy kwalifikowane, jak i zwykłe są popularnymi wyborami na rynku;

omówmy niektóre z głównych różnic między dywidendami kwalifikowanymi a zwykłymi

Różnica między dywidendami kwalifikowanymi a zwykłymi jest dość znaczna, gdy przychodzi czas na zapłacenie podatków. Jak sama nazwa wskazuje, dywidendy zwykłe są opodatkowane jako zwykły dochód, podczas gdy dywidendy kwalifikowane są opodatkowane według niższej stawki.

| Zwykła stawka podatku dochodowego | Kwalifikowana stawka podatku od dywidend |

| 10% | 0% |

| 15% | 0% |

| 25% | 15% |

| 28% | 15% |

| 33% | 15% |

| 35% | 15% |

| 39, 6% | 20% |

Podstawowym mottem tej struktury jest zachęcanie do długoterminowych inwestycji, a także korzyść dla obywatela Stanów Zjednoczonych poprzez udzielanie ulg podatkowych.

Uwaga: Istnieje dodatkowy 3, 8% podatek od dochodu z inwestycji netto dla inwestora, którego zmodyfikowany skorygowany dochód brutto przekracza 0, 2 miliona dolarów (0, 25 miliona dolarów dla małżeństw podatników składających wniosek wspólnie).

Tabela porównawcza dywidend kwalifikowanych a zwykłych

Poniżej znajduje się 3 najwyższe porównanie pomiędzy dywidendami kwalifikowanymi a zwykłymi

| Podstawowe porównanie pomiędzy dywidendami kwalifikowanymi a zwykłymi |

Zwyczajna dywidenda |

Kwalifikowana dywidenda |

| Definicja |

|

|

| Zapłacono podatek | Wyższy | Niższy |

| Korzystny | Dla inwestorów krótkoterminowych | Dla inwestorów długoterminowych |

Zalety podatkowe dywidend kwalifikowanych (obliczenia na przykładzie)

Rozważmy przykład inwestora z 33-procentowego przedziału podatkowego, który jest właścicielem wypłacających dywidendy akcji o wartości 1 000 000 USD, z wydajnością 4% rocznie. Inwestor otrzyma dochód w wysokości 40 000 USD z dywidend.

Jeżeli wyżej wymienione dywidendy zostaną uznane za zwykły dochód, inwestor zostanie obciążony podatkiem w wysokości 13 200 USD, co zmniejszy dochód z dywidendy do 26 800 USD. Jeśli jednak dywidendy byłyby zgodne z definicją „dywidendy kwalifikowanej”, podatek zostałby zmniejszony do 6000 USD.

Dla inwestora długoterminowego kwalifikowana dywidenda oznacza, że więcej dochodów z dywidendy pozostaje w jego portfelu, aby ponownie wygenerować więcej zysków w przyszłości.

Wniosek - Dywidendy kwalifikowane a zwykłe

- Dywidenda kwalifikowana jest rodzajem dywidendy zwykłej, wszystkie dywidendy kwalifikowane są dywidendami zwykłymi, ale nie wszystkie dywidendy zwykłe są dywidendami kwalifikowanymi.

- Kategoria kwalifikowanej dywidendy jest korzystna dla inwestora długoterminowego, jeżeli spełnia kryteria kwalifikowanej dywidendy.

- Dywidendy kwalifikowane i dywidendy zwykłe mają różne przedziały podatkowe. Kwalifikujący się inwestorzy kwalifikujący się do dywidendy płacą mniej podatku w porównaniu do zwykłych dywidend.

Polecane artykuły

Jest to wskazówka na temat największej różnicy między dywidendami kwalifikowanymi a zwykłymi. Tutaj omawiamy również kluczowe różnice w Kwalifikowanych i zwykłych dywidendach z infografikami i tabelą porównawczą. Możesz także zapoznać się z poniższymi artykułami, aby dowiedzieć się więcej.

- Rachunkowość a zarządzanie finansami

- Akcje a opcje - najważniejsze różnice

- Zapasy wzrostu a zapasy wartości - porównanie

- Księgowość a rachunkowość - rozróżnij

- Przewodnik po formule dochodu brutto