Różnica między księgowością a rachunkowością

Zarówno księgowość, jak i rachunkowość są powiązane i stanowią podstawową część konkretnego biznesu. Chronologiczne przechowywanie i przechowywanie szczegółów transakcji związanych z biznesem jest znane jako czynność BookKeeping. Natomiast rachunkowość obejmuje interpretację, analizę, klasyfikację i raportowanie danych finansowych związanych z transakcjami biznesowymi w celu właściwej interpretacji warunków biznesowych. Podstawowa część rachunkowości dotyczy księgowości lub rejestrowanych transakcji finansowych, a późniejsza część obejmuje analizę i raportowanie tych danych finansowych.

Na bardzo pozornym poziomie nie jest łatwo odróżnić księgowość od rachunkowości, ale eksperci naprawdę mogą poznać różnicę między księgowością a rachunkowością. Specjaliści zajmujący się prowadzeniem kont wiedzą, że leczenie nie jest takie samo. Na przykład - jeśli firma sprzedaje na rzecz X Ltd towary o wartości 100000 INR na kredyt i otrzymuje 60% po 30 dniach, część Księgowość polegałaby jedynie na zapisaniu numeru sprzedaży i zarejestrowaniu otrzymanej kwoty w gotówce. Z drugiej strony w rachunkowości numer sprzedaży zostanie zaksięgowany w rachunku zysków i strat w pozycji Przychody, a Należności zostaną zwiększone o 100000 INR do następnych trzydziestu dni, aż część sprzedaży zostanie odebrana w gotówce. Podczas gdy po otrzymaniu 60000 INR lub 60% całkowitej sprzedaży, gotówka zwiększy się o 60000 INR, a należność zmniejszy się o 60000 INR.

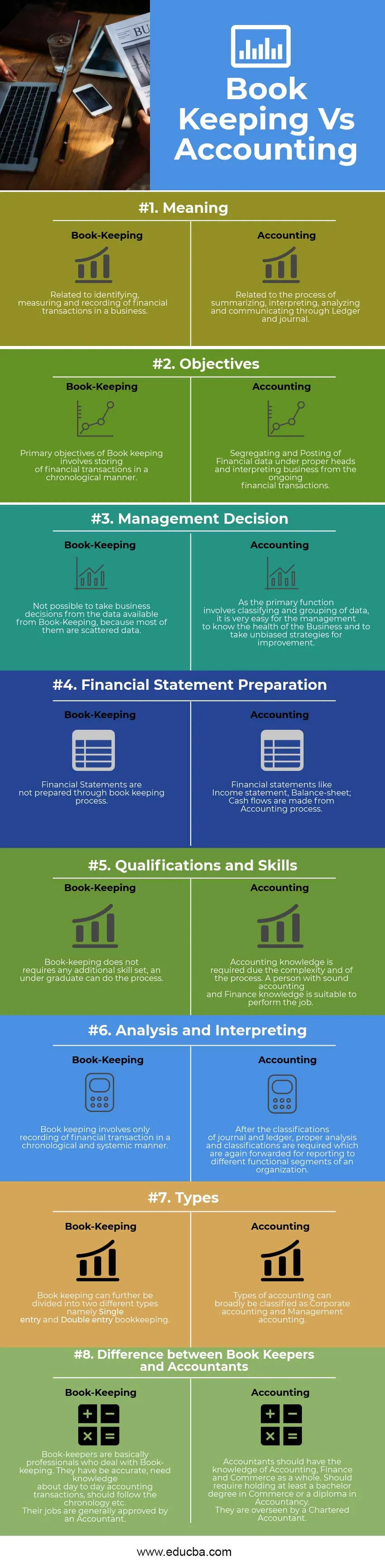

Księgowość vs Infografika rachunkowości

Poniżej znajduje się 8 najważniejszych różnic między księgowością a rachunkowością

Kluczowa różnica między księgowością a rachunkowością

Zarówno księgowość, jak i rachunkowość są popularnymi wyborami na rynku; omówmy niektóre z głównych różnic między księgowością a rachunkowością:

- Księgowość to sztuka rejestrowania transakcji biznesowych według Daty. Z drugiej strony Księgowość polega na klasyfikowaniu, segregowaniu, analizowaniu i raportowaniu transakcji zarejestrowanych przez księgowego. Zasadniczo Księgowość można nazwać utrzymywaniem surowych danych i jest ona przetwarzana za pośrednictwem przedmiotu Księgowość.

- Firmy nie można oceniać na podstawie danych zgromadzonych za pomocą księgowości, dopóki nie zostaną przetworzone za pomocą Księgowości. Innymi słowy, rachunkowość działa jako pomost między księgowością a decyzją zarządu.

- Księgowy może, ale nie musi, wymagać znajomości rachunkowości, może wykonać pewien proces mechaniczny, aby utrzymać zadanie Księgowości. Podczas gdy analiza, klasyfikacja, interpretacja, segregacja danych księgowych wymaga znajomości rachunkowości i finansów. Część funkcjonalna obejmuje badanie i klasyfikację szefów / grup księgowych.

- Po procesie księgowości następuje księgowość. Z drugiej strony po rachunkowości następuje rachunkowość zarządcza, gdzie dowiadują się o różnych rodzajach wskaźników finansowych; na podstawie tych wskaźników kierownictwo może wprowadzać strategiczne zmiany i modyfikacje działalności, które mają zarówno charakter długoterminowy, jak i krótkoterminowy.

- Księgowość obejmuje księgę dostawcy, księgę klienta i księgę główną, natomiast rachunkowość polega na przygotowywaniu sprawozdań finansowych, takich jak rachunek zysków i strat, bilans i przepływy pieniężne. Finalizacja rachunkowości musi być wykonana przez księgowego i powinna zostać zweryfikowana w procesie audytu.

- Księgowość jest na ogół sprawdzana przez Księgowych przed przygotowaniem ich do wyciągów finansowych.

Bezpośrednie porównanie księgowości z rachunkowością

Poniżej znajduje się najwyższe porównanie między księgowością a rachunkowością

| Podstawa porównania księgowości z rachunkowością | Księgowość | Księgowość |

| Znaczenie | Związane z identyfikowaniem, mierzeniem i rejestrowaniem transakcji finansowych w przedsiębiorstwie. | Związany z procesem podsumowywania, interpretacji, analizy i komunikacji za pośrednictwem księgi głównej i dziennika. |

| Cele | Podstawowymi celami Księgowości jest przechowywanie transakcji finansowych w sposób chronologiczny. | Segregowanie i księgowanie danych finansowych pod odpowiednimi szefami oraz interpretacja działalności na podstawie bieżących transakcji finansowych. |

| Decyzja zarządu | Nie można podejmować decyzji biznesowych na podstawie danych dostępnych z Księgowości, ponieważ większość z nich to dane rozproszone. | Ponieważ podstawową funkcją jest klasyfikowanie i grupowanie danych, kierownictwo bardzo łatwo zna kondycję firmy i przyjmuje obiektywne strategie usprawnień. |

| Przygotowanie sprawozdania finansowego | Sprawozdania finansowe nie są przygotowywane w procesie księgowym. | Sprawozdania finansowe, takie jak rachunek zysków i strat, bilans; Przepływy pieniężne są dokonywane z procesu księgowego. |

| Kwalifikacje i umiejętności | Księgowość nie wymaga żadnych dodatkowych umiejętności, student może to zrobić. | Znajomość rachunkowości jest wymagana ze względu na złożoność i proces. Osoba posiadająca solidną wiedzę z zakresu rachunkowości i finansów jest odpowiednia do wykonywania pracy. |

| Analiza i tłumaczenie ustne | Księgowość obejmuje jedyne rejestrowanie transakcji finansowych w sposób chronologiczny i systemowy. | Po dokonaniu klasyfikacji dziennika i księgi wymagana jest odpowiednia analiza i klasyfikacja, które są ponownie przekazywane w celu raportowania do różnych segmentów funkcjonalnych organizacji. |

| Rodzaje | Księgowość można ponadto podzielić na dwa różne typy, a mianowicie Księgowość pojedyncza i Podwójna księgowość. | Rodzaje rachunkowości można ogólnie podzielić na rachunkowość korporacyjną i rachunkowość zarządczą. |

| Różnica między księgowymi a księgowymi | Księgowi to w zasadzie profesjonaliści zajmujący się księgowością. Byli dokładni, potrzebują wiedzy o codziennych transakcjach księgowych, powinni przestrzegać chronologii itp. Ich prace są na ogół zatwierdzane przez księgowego. | Księgowi powinni posiadać wiedzę z zakresu rachunkowości, finansów i handlu jako całości. Powinien wymagać posiadania co najmniej licencjata w dziedzinie handlu lub dyplomu z rachunkowości. Są nadzorowani przez biegłego rewidenta. |

Końcowe przemyślenia

Aby utrzymać codzienne transakcje w każdym przedsiębiorstwie lub podmiocie non-profit, wymagana jest niezawodna procedura, która może przechowywać dane w sposób chronologiczny, który mógłby wspierać zasady rachunkowości finansowej. Tak więc ten system rejestrowania transakcji nazywa się księgowością. Księgowość można ponadto podzielić na system podwójnego i pojedynczego wpisu. System pojedynczego zapisu składa się tylko z księgi kasowej, podczas gdy system podwójnego zapisu ma system rachunkowości finansowej, w którym każdy pojedynczy zapis jest inny na dwóch różnych księgach nominalnych. Z drugiej strony rachunkowość zajmuje się szerszym obrazem, w którym wypełniają lukę w zakresie księgowości i rachunkowości zarządczej, która pomaga zespołom zarządzającym podejmować decyzje na podstawie różnych wskaźników, różnych raportów finansowych i danych księgowych firmy. Zarówno księgowość, jak i rachunkowość idą w parze i stanowią integralną część każdej organizacji, czy jest to organizacja dochodowa czy nierentowna.

Polecany artykuł

To był przewodnik po największej różnicy między księgowością a rachunkowością. Tutaj omawiamy również kluczowe różnice w księgowości a rachunkowości z infografikami i tabelą porównawczą. Możesz także zapoznać się z następującymi artykułami -

- Prosta stopa procentowa vs złożona stopa procentowa

- Fundusz wspólnego inwestowania a fundusz hedgingowy

- Stopa procentowa a roczna stopa procentowa

- Bitcoin vs Ethereum