Wprowadzenie do spreadu skorygowanego o opcje

Spread skorygowany o opcje (OAS) to płaski spread, który należy dodać do krzywej skarbca, aby teoretyczna cena instrumentu pochodnego na stopę procentową była równa cenie rynkowej za pomocą modeli wyceny dynamicznej uwzględniających opcje wbudowane. Jest to miara spreadu w stosunku do rentowności rządowych obligacji skarbowych po uwzględnieniu wszystkich opcji. Jest stosowany w MBS, CDO, obligacjach zamiennych i obligacjach z opcjami wbudowanymi.

Formuła

Jest to przydatne w przypadku obligacji wolnych od opcji, ale nie w przypadku obligacji z opcją osadzoną.

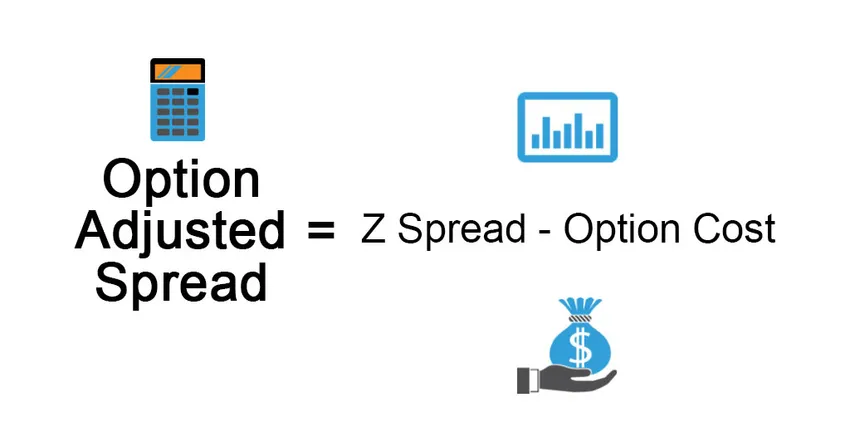

Spread skorygowany o opcje służy do pomiaru wpływu opcjonalności na obligację. Wyraźnie usuwa wartość opcji osadzonej, dając spread dla obligacji wolnej od opcji. Jest on zdefiniowany w następujący sposób:

Option Adjusted Spread = Z Spread – Option Cost

W przypadku obligacji na żądanie emitent ma prawo do odkupu obligacji po cenie kupna (która jest z góry określona w momencie emisji), jeżeli stopy procentowe spadną, cena rynkowa obligacji wzrośnie, emitent ma prawo wykupić obligację po cena połączenia niższa niż obowiązująca cena rynkowa dająca korzyść emitentowi. Koszt opcji w tym> 0, a zatem OAS <Z.

W przypadku obligacji z opcją opcja jest korzystna dla właściciela obligacji, pozwala odsprzedać obligację po wyższej cenie emitentowi, jeśli stopa procentowa wzrośnie, a dominująca cena spadnie, a zatem koszt opcji wynosi Z.

Przykład spreadu skorygowanego o opcje

Wyjaśnijmy to na przykładzie:

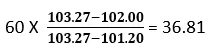

Załóżmy, że cena rynkowa obligacji wynosi 102 USD, a cena obliczona na podstawie krzywej skarbowej wynosi 103, 27 USD. Teraz wybieramy równoległe przesunięcie o 60 punktów bazowych w krzywych zerowych skarbu, które dają nam cenę 101, 20 USD, czyli mniej niż cena rynkowa 102 USD. Musimy obniżyć krzywą zerową Skarbu, aby zrównać cenę modelu z ceną rynkową obligacji, tzn. Przesunięcie równoległe będzie wynosić od 0 do 60 pb. Szereg iteracji służy do ustalenia równoległego przesunięcia krzywej skarbca, która powoduje, że cena modelu jest równa cenie rynkowej.

Stosując interpolację liniową, otrzymujemy następujący wynik:

W drugiej próbie wykorzystujemy 36, 81 punktu bazowego, co daje cenę obligacji 101, 95 USD, która jest w przybliżeniu równa cenie rynkowej obligacji.

Spread OAS będzie nieco mniejszy niż 36, 81 obliczony powyżej.

Rodzaj spreadów

- Spread nominalny: jest to różnica między stopą rentowności do terminu zapadalności obligacji ryzykownej a rentownością do terminu zapadalności obligacji wolnej od ryzyka (obligacja skarbowa, która jest uważana za wolną od ryzyka). Jest to stawka dodawana do krzywej nominalnej skarbca, aby uzyskać cenę rynkową obligacji, lub można powiedzieć, że przyszły strumień przepływów pieniężnych z obligacji jest dyskontowany według stopy YTM. Jest to kiepska miara, ponieważ ignoruje strukturę terminową stopy procentowej.

- Zero zmienności: spread (Z-Spread) to pojedyncza wartość dodana do krzywej kasowej skarbu w celu uzyskania stopy dyskontowej, która równa się bieżącej wartości obligacji z jej bieżącą ceną rynkową. Odbywa się to na zasadzie prób i błędów.

Przewyższa on spread nominalny, ponieważ uwzględnia strukturę terminową stopy procentowej, która jest ignorowana we wcześniejszym podejściu. Oznaczmy wartość bieżącą ryzykownej obligacji jako PV, Rf jako stopę wolną od ryzyka, z jako spread, C jako przyszły strumień przepływów pieniężnych, a FV to wartość w przyszłości obligacji, która zawiera kupon do spłaty przyszłość.

Zalety spreadu skorygowanego o opcje

Niektóre zalety to:

- Dzięki oddzieleniu obligacji z opcją wbudowaną od opcji opcjonalnej inwestorzy mogą ustalić, czy inwestycja jest opłacalna, czy nie.

- OAS zapewnia dokładniejszy obraz wbudowanych kontraktów opcyjnych niż tylko porównanie rentowności dwóch obligacji. W symulacji wykorzystuje zaawansowane modele, takie jak analiza Monte Carlo.

- Wiarygodne, ponieważ obliczenia są podobne do obliczeń spreadu Z. Podejście OAS rozpoznaje przepływy pieniężne papierów wartościowych wzdłuż każdej ścieżki, a zatem uwzględnia w analizie opcjonalność przepływów pieniężnych.

Wady spreadu skorygowanego o opcje

Niektóre z wad to:

- Pomiar jest skomplikowany, ponieważ OAS jest bardzo dynamiczną wartością, reagującą na zmiany poziomu i kształtu krzywej dochodowości, zmienności, przedpłat, spreadu kredytowego, płynności itp.

- OAS opiera się na założeniu, że dane historyczne będą obserwowane w przyszłości.

- Model OAS musi zostać zaktualizowany w przypadku jakichkolwiek zmian reżimu, tj. Zmiany danych ekonomicznych, aby stać się responsywnym.

- Zależny od modelu

- Trudności interpretacyjne mogą powodować zniekształcony obraz zachowania papierów wartościowych

Ograniczenia spreadu skorygowanego o opcje

Niektóre ograniczenia to:

OAS portfela oblicza się zwykle jako średnią ważoną OAS składowych papierów wartościowych, w których wagę przypisuje się na podstawie rynkowej ceny papierów wartościowych. Jednak największym ryzykiem dla inwestora w przypadku wbudowanych obligacji opcyjnych jest zmiana stopy procentowej i ryzyko przedpłaty (które mogą prowadzić do wcześniejszej rezygnacji z inwestycji przed planowanym okresem), więc waga przypisana papierowi wartościowemu powinna być kombinacją czasu trwania i Cena rynkowa.

Ważne punkty do zapamiętania

Niektóre ważne punkty to:

- W przypadku obligacji bez opcji wbudowanej OAS będzie równa marży Z.

- Różnica między spreadem OAS i Z zapewnia implikowany koszt wbudowanej opcji

- OAS wykorzystuje wiele scenariuszy niosących możliwość wielu ścieżek stóp procentowych, różnych poziomów stóp procentowych, które są skalibrowane do krzywej dochodowości papierów wartościowych w celu ustalenia przepływów pieniężnych wzdłuż tych ścieżek, a następnie wynik jest wykorzystywany do ustalenia ceny papieru wartościowego.

- W przypadku obligacji wbudowanych w opcje zmienność stopy procentowej odgrywa ważną rolę w określeniu, czy opcja zostanie zrealizowana, czy nie.

- Dwie obligacje zabezpieczone hipoteką o tym samym szacowanym terminie zapadalności, ale z dwoma różnymi spreadami OAS, zapewnią inny zwrot, tj. Obligacje o wyższym OAS będą sprzedawane po niższej cenie w porównaniu do obligacji o niższym OAS, a zatem inwestor powinien rozważyć wcześniejsze obligacje, aby zmaksymalizować potencjał powrót.

Wniosek

Pomimo skomplikowanych obliczeń i zależności od wyrafinowanych modeli, OAS okazało się narzędziem analitycznym i przewyższa tradycyjne metody oceny wbudowanych papierów wartościowych.

Polecane artykuły

Jest to przewodnik po skorygowanym opcjach. Tutaj omawiamy formułę i przykład spreadu skorygowanego o opcje wraz z zaletami, wadami i ograniczeniami. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Przyszłość a opcja

- Rozwodniony zysk na akcję

- Akcje vs Opcje

- Podstawy finansów osobistych