Formuła kosztu stałego (spis treści)

- Formuła

- Przykłady

- Kalkulator

Co to jest formuła kosztów stałych?

Termin „koszt stały” odnosi się do poniesionych kosztów, które nie zmieniają się wraz ze zmianą poziomu produkcji lub wielkości sprzedaży w pewnym okresie czasu. Innymi słowy, koszt stały jest rodzajem kosztu, który jest niezależny od poziomu działalności biznesowej, ponieważ jest bardziej kosztem okresowym. Wzór na koszt stały można uzyskać, mnożąc najpierw zmienny koszt produkcji na jednostkę i liczbę wyprodukowanych jednostek, a następnie odejmując wynik od całkowitego kosztu produkcji. Matematycznie jest reprezentowany jako

Fixed Cost = Total Cost of Production – Variable Cost Per Unit * No. of Units Produced

Przykłady formuły kosztów stałych (z szablonem Excel)

Weźmy przykład, aby lepiej zrozumieć obliczenie formuły kosztu stałego.

Możesz pobrać ten szablon Excel z formułą kosztów stałych tutaj - Szablon Excel z formułą kosztów stałychFormuła kosztu stałego - przykład nr 1

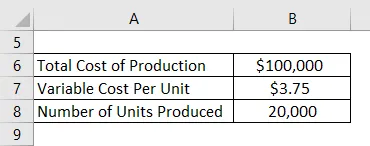

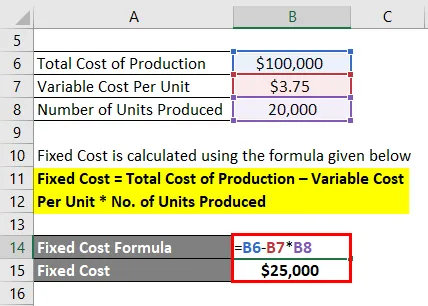

Weźmy przykład firmy zajmującej się produkcją plastikowych butelek. Ostatnio przygotowano raporty produkcji na koniec roku, a kierownik produkcji potwierdził, że w ciągu roku wyprodukowano 20 000 butelek. Z drugiej strony dział księgowości potwierdził, że firma poniosła całkowite koszty produkcji w wysokości 100 000 USD w ciągu roku. Oblicz stały koszt produkcji, jeśli raportowany koszt zmienny na jednostkę wyniósł 3, 75 USD.

Rozwiązanie:

Koszt stały jest obliczany przy użyciu poniższego wzoru

Stały koszt = całkowity koszt produkcji - zmienny koszt na jednostkę * Liczba wyprodukowanych jednostek

- Stały koszt = 100 000 USD - 3, 75 USD * 20 000 USD

- Stały koszt = 25 000 $

Dlatego stały koszt produkcji dla firmy w ciągu roku wyniósł 25 000 USD.

Formuła kosztu stałego - przykład 2

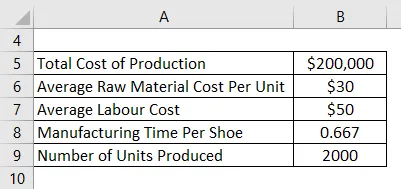

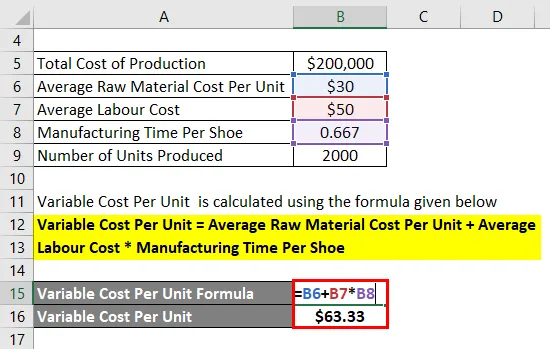

Weźmy kolejny przykład, aby bardziej szczegółowo zrozumieć pojęcie kosztu stałego. PQR Ltd jest firmą produkującą buty, która zgłosiła następujące dane dotyczące produkcji i kosztów za maj 2019 r .:

Rozwiązanie:

Zmienny koszt jednostkowy jest obliczany przy użyciu poniższego wzoru

Zmienny koszt na jednostkę = średni koszt surowca na jednostkę + średni koszt pracy * czas produkcji na but

- Zmienny koszt na jednostkę = 30 USD + 50 USD * 0, 667

- Zmienny koszt jednostkowy = 63, 33 USD

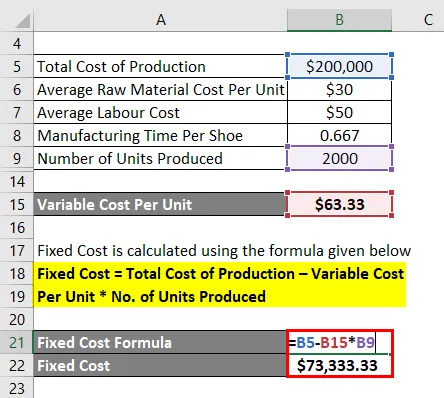

Koszt stały jest obliczany przy użyciu poniższego wzoru

Stały koszt = całkowity koszt produkcji - zmienny koszt na jednostkę * Liczba wyprodukowanych jednostek

- Stały koszt = 200 000 USD - 63, 33 USD * 2000

- Stały koszt = 73 333, 33 USD

Dlatego stały koszt produkcji dla PQR Ltd na miesiąc maj 2019 r. Wynosi 73 333, 33 USD.

Wyjaśnienie

Wzór na koszt stały można obliczyć, wykonując następujące czynności:

Krok 1: Po pierwsze, określ zmienny koszt produkcji na jednostkę, który może być sumą różnych kosztów produkcji, takich jak koszt robocizny, koszt surowców, prowizje itp. Jak sama nazwa wskazuje, koszty te mają zmienny charakter i zmiany wraz ze wzrostem lub spadkiem poziomu produkcji lub wielkości sprzedaży.

Krok 2: Następnie określ liczbę jednostek wyprodukowanych w danym okresie czasu. Produkcja odbywa się zgodnie z ustalonym harmonogramem produkcji.

Krok 3: Następnie obliczyć całkowity koszt zmienny produkcji, mnożąc koszt zmienny na jednostkę (krok 1) i liczbę jednostek produkcji (krok 2), jak pokazano poniżej.

Całkowity zmienny koszt produkcji = zmienny koszt na jednostkę * Liczba wyprodukowanych jednostek

Krok 4: Następnie określ całkowity koszt produkcji firmy w danym okresie, który jest sumą wszystkich kosztów poniesionych w trakcie produkcji.

Krok 5: Wreszcie wzór na całkowity stały koszt produkcji można obliczyć, odejmując całkowity koszt zmienny (krok 3) od całkowitego kosztu produkcji (krok 4), jak pokazano poniżej.

Stały koszt = całkowity koszt produkcji - koszt zmienny

lub

Stały koszt = całkowity koszt produkcji - zmienny koszt na jednostkę * Liczba wyprodukowanych jednostek

Trafność i zastosowania formuły kosztu stałego

Ważne jest zrozumienie koncepcji kosztu stałego, ponieważ jest to jeden z dwóch głównych składników ogólnego kosztu produkcji, a drugi to koszt zmienny. Z natury koszty stałe są postrzegane jako ten rodzaj wydatków, który prawie się nie zmienia bez względu na poziom działalności firmy. Należy jednak pamiętać, że koszty stałe nie są stałe i zmieniają się w czasie podczas zwiększania pojemności lub wydzielania jednostek. W rzeczywistości koszt stały stanowi barierę dla nowych podmiotów w branżach kapitałochłonnych, co ostatecznie eliminuje ryzyko konkurencji ze strony mniejszych lub nowszych graczy. Niektóre z głównych przykładów kosztów stałych to koszty amortyzacji, wynagrodzenie pracowników, wynajem najmu, opłata ubezpieczeniowa itp.

Naprawiono kalkulator formuły kosztów

Możesz użyć następującego kalkulatora formuły kosztów stałych

| Całkowity koszt produkcji | |

| Zmienny koszt na jednostkę | |

| Liczba wyprodukowanych jednostek | |

| Łączne koszty | |

| Stały koszt = | Całkowity koszt produkcji - Zmienny koszt na jednostkę * Liczba wyprodukowanych jednostek | |

| 0 - 0 * 0 = | 0 |

Polecane artykuły

Jest to przewodnik po formule kosztów stałych. Tutaj omawiamy sposób obliczania kosztu stałego wraz z praktycznymi przykładami. Zapewniamy również kalkulator kosztów stałych z szablonem Excel do pobrania. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Jak obliczyć formułę renty rocznej

- Wzór na koszt całkowity

- Przykłady kosztów odsetek

- Obliczanie marży odsetkowej netto

- Średnia formuła kosztów stałych | Kalkulator