Różnica między krańcową a efektywną stawką podatkową

Pomylenie podatku krańcowego i efektywnego jest bardzo powszechne. Wynika to z faktu, że podatki niekoniecznie są płacone jako podatek od całego dochodu, który płacisz, ale są płacone po uwzględnieniu różnych przepisów. Jest to właśnie różnica między krańcowymi a efektywnymi stawkami podatkowymi.

Różne kraje stosują różne metody podatkowe, a także różnice podatkowe. Znajomość różnic między tymi dwoma stawkami jest konieczna do skutecznego planowania podatkowego. Poniższa tabela podsumowuje różnicę między tymi dwoma stawkami.

Jaka jest krańcowa stawka podatkowa?

Krańcowa stawka podatkowa może być zdefiniowana jako podatek zapłacony od dodatkowego dolara zarobionego dochodu, czyli stawka, która ma zastosowanie do dodatkowego zarobionego dochodu. Powodem, dla którego określa się go mianem „krańcowego”, jest fakt, że gdy dochód przesuwa się w górę zakresu podatkowego, dochód krańcowy lub dodatkowy jest opodatkowany w następnej najwyższej grupie podatkowej. Z punktu widzenia podatnika podatek faktycznie zapłacony od dochodu różni się od krańcowej stawki podatkowej.

Co to jest efektywna stawka podatkowa?

Efektywna stawka podatkowa to faktyczny podatek należny na podstawie dochodów i rezerw. Oblicza się go jako rzeczywiste podatki podzielone przez dochód przed opodatkowaniem. Powodem, dla którego krańcowa i efektywna różnica stawek podatkowych jest różnica między przychodem ze sprawozdania finansowego a całkowitym dochodem do opodatkowania przy obliczaniu deklaracji podatkowej.

Bezpośrednie porównanie między krańcową a efektywną stawką podatkową (infografiki)

Poniżej znajduje się 8 najważniejszych różnic między krańcową a efektywną stawką podatkową

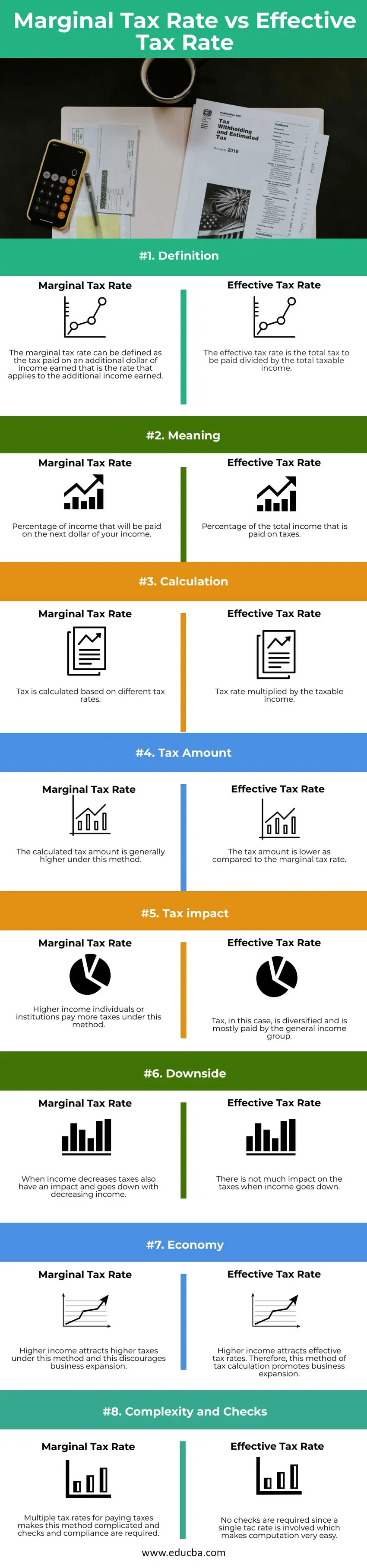

Kluczowe różnice między krańcową a efektywną stawką podatkową

Omówmy niektóre z głównych różnic między krańcową a efektywną stawką podatkową

- Krańcowa stawka podatkowa to procent dochodu, który zostanie zapłacony od następnego dolara dochodu, natomiast efektywna stawka podatkowa to procent całkowitego dochodu zapłaconego z podatków.

- Krańcowa stawka podatkowa może być zdefiniowana jako podatek zapłacony od dodatkowego dolara zarobionego dochodu, czyli stawka, która ma zastosowanie do dodatkowego zarobionego dochodu. Efektywna stawka podatkowa to łączny podatek do zapłaty podzielony przez całkowity dochód podlegający opodatkowaniu.

- Podatek według krańcowej stawki podatkowej jest obliczany na podstawie wielu stawek podatkowych, co komplikuje obliczenia i wymaga dodatkowych kontroli zgodności. Obliczanie według efektywnej metody podatkowej opiera się na jednej stawce, która ułatwia obliczenia i nie wymaga dodatkowych kontroli zgodności.

- Dochody pobierane przez rząd w ramach krańcowego systemu podatkowego są wyższe niż w ramach efektywnej stawki podatkowej.

- Krańcowa stawka podatkowa jest wyrównywana z przychodem, a zatem maleje, gdy dochód spada, natomiast przy efektywnej stawce podatkowej nie ma dużego wpływu na podatki, gdy dochód spada.

- Wyższe dochody przyciągają wyższe podatki zgodnie z metodą krańcowej stawki podatkowej, a to zniechęca do rozwoju działalności, z drugiej strony wyższe dochody przyciągają efektywne stawki podatkowe, dlatego ta metoda obliczania podatków promuje rozwój działalności.

- Osoby lub instytucje o wyższych dochodach płacą więcej podatków według metody krańcowej stawki podatkowej, podczas gdy obciążenie podatkowe w ramach efektywnej stawki podatkowej spada głównie na ogólny poziom grupy.

- Pozwól nam to zrozumieć, patrząc na prosty przykład i sposób obliczania tych podatków

Krańcowa stawka podatkowa

Rozważmy indywidualnego Pana A, który jest obywatelem USA i ma całkowity dochód w wysokości 50 000 USD i załóżmy, że będzie opodatkowany w wysokości 25%. Jeśli więc Pan A uzyska podwyżkę w przyszłym roku, a jego dochód wzrośnie do 5800 USD w przyszłym roku, wówczas 800 USD zostanie opodatkowane według stawki 25%.

Efektywna stopa podatkowa

Załóżmy, że całkowity podatek pana A wynosi 5000 USD od jego dochodu w wysokości 50 000 USD, jego efektywna stawka podatkowa wyniesie 50 000 USD / 5000 = 10%

Tabela porównawcza krańcowych i efektywnych stawek podatkowych

Omówmy najlepsze porównanie między krańcową a efektywną stawką podatkową:

| Podstawa do porównania | Krańcowa stawka podatkowa | Efektywna stopa podatkowa |

| Definicja | Krańcowa stawka podatkowa może być zdefiniowana jako podatek zapłacony od dodatkowego dolara zarobionego dochodu, czyli stawka mająca zastosowanie do dodatkowego zarobionego dochodu | Efektywna stawka podatkowa to łączny podatek do zapłaty podzielony przez całkowity dochód podlegający opodatkowaniu |

| Znaczenie | Procent dochodu, który zostanie wypłacony na następny dolar twojego dochodu | Procent całkowitego dochodu wypłacanego z podatków |

| Obliczenie | Podatek jest obliczany na podstawie różnych stawek podatkowych | Stawka podatku pomnożona przez dochód do opodatkowania |

| Wysokość podatku | Obliczona kwota podatku jest na ogół wyższa w ramach tej metody | Kwota podatku jest niższa w porównaniu do krańcowej stawki podatkowej |

| Wpływ na podatki | Zgodnie z tą metodą osoby lub instytucje o wyższych dochodach płacą więcej podatków | Podatek w tym przypadku jest zróżnicowany i jest w większości płacony przez ogólną grupę dochodów |

| Minusem | Zmniejszenie dochodów ma również wpływ na podatki i zmniejsza się wraz ze spadkiem dochodów | Spadek dochodów nie ma większego wpływu na podatki |

| Gospodarka | Wyższy dochód przyciąga wyższe podatki zgodnie z tą metodą, co zniechęca do rozwoju działalności | Wyższe dochody przyciągają efektywne stawki podatkowe. Dlatego ta metoda obliczania podatków sprzyja ekspansji biznesowej |

| Złożoność i kontrole | Wiele stawek podatkowych za płacenie podatków komplikuje tę metodę i wymagane są kontrole i zgodność | Nie są wymagane żadne kontrole, ponieważ zaangażowana jest pojedyncza taktowość, co bardzo ułatwia obliczenia |

Wniosek

Ważne jest, aby znać różnice między krańcową stawką podatkową a efektywną stawką podatkową, aby podejmować dobre decyzje podatkowe. Być może słyszałeś, jak ludzie mówią, że ich efektywna stawka podatkowa wynosi ~ 30%. Jest to faktycznie więcej niż faktycznie płacą, ponieważ koncentrują się głównie na krańcowej stawce podatkowej. Wiele krajów na całym świecie stosuje krańcowy system stawek podatkowych, ponieważ uważa się go za bardzo logiczny, ponieważ opodatkowuje osoby lub instytucje w oparciu o dochód.

Polecane artykuły

To był przewodnik po krańcowej i efektywnej stawce podatkowej. Omówiliśmy kluczowe różnice między krańcową a efektywną stawką podatkową z infografiką i tabelą porównawczą. Możesz także przejrzeć nasze inne sugerowane artykuły, aby dowiedzieć się więcej -

- Ulga podatkowa a odliczenie podatkowe

- Średni koszt a koszt krańcowy

- Finanse a ekonomia

- Koszt okresu a koszt produktu

- Marginalna formuła świadczenia | Kalkulator z przykładami