Różnica między rachunkowością memoriałową a rachunkowością kasową

Czas jest ważny. Od krykieta do rozliczania czasu odgrywa ważną rolę we wszystkich aspektach życia. Podobnie jak ujęcie we właściwym czasie, rejestrowanie przychodów i wydatków odgrywa ważną rolę w sprawozdaniach finansowych. Istnieją dwa rodzaje rachunkowości - oparte na gotówce i memoriałowe. Zanurkujmy dalej, aby zrozumieć te pojęcia.

Definicje

Rachunkowość kasowa lub podstawa gotówkowa to metoda księgowa, która rozpoznaje wydatki lub przychody w momencie i za ich dokonanie. Jest to tak proste, jak zapisywanie w dzienniku tylko po otrzymaniu gotówki lub zapłaceniu rachunków. Firma mogła osiągnąć sprzedaż w ciągu roku, ale ponieważ przychód nie został uzyskany do następnego roku, przychody z tej sprzedaży mogą nie zostać zarejestrowane do momentu faktycznego otrzymania płatności. Metodę tę stosują głównie małe przedsiębiorstwa lub osoby prywatne do spraw finansów osobistych. Metoda jest zsynchronizowana ze starym powiedzeniem - Nie licz swoich jaj, zanim się wyklują.

Podejście to jest sprzeczne z rachunkowością memoriałową, w której, jak sama nazwa wskazuje, płatności są naliczane lub akumulowane. Przychody i zobowiązania są realizowane w momencie ich poniesienia, a nie w momencie ich zarejestrowania. Mówiąc prościej, zapis do dziennika byłby rejestrowany nawet przed faktyczną wymianą pieniędzy, tj. Dochodem przed otrzymaniem gotówki i wydatkami przed opłaceniem rachunków. Dostarczasz usługę lub produkt klientowi i rejestrujesz transakcje z oczekiwaniem, że płatność zostanie ostatecznie otrzymana od drugiej strony.

Obie metody rachunkowości memoriałowej a rachunkowości kasowej są jak dwie strony monety. W dłuższej perspektywie nie mają one większego wpływu, ale w krótkim okresie mogą zapewnić ogromne różnice w rachunku przepływów pieniężnych.

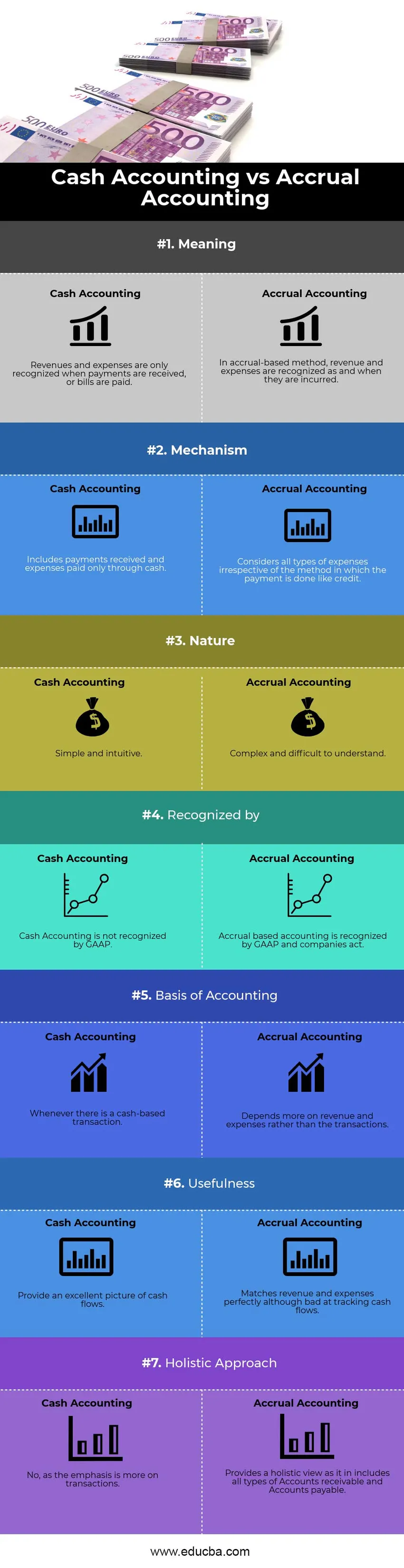

Rachunkowość memoriałowa a infografiki rachunkowości kasowej

Poniżej znajduje się 7 najważniejszych różnic między rachunkowością memoriałową a rachunkowością kasową

Kluczowe różnice między rachunkowością memoriałową a rachunkowością kasową

Zarówno rachunkowość memoriałowa a rachunkowość kasowa są popularnymi wyborami na rynku; omówmy niektóre z głównych różnic między rachunkowością memoriałową a rachunkowością kasową:

Istotna różnica między rachunkowością memoriałową a rachunkowością kasową polega na tym, że rozpoczęliśmy naszą dyskusję - terminy. Czas rejestracji lub rozpoznania transakcji, niezależnie od tego, czy jest to przychód czy wydatek. Z jednej strony mechanizm kasowy polega na natychmiastowym potwierdzeniu wydatków i przychodów, natomiast metoda memoriałowa kładzie nacisk na przewidywane transakcje. Kolejną istotną różnicą jest sposób śledzenia gotówki. Ze swojej strony rachunkowość kasowa zapewnia wyjątkowy wgląd w przepływy pieniężne rejestrujące wpływy i wypływy w momencie ich wystąpienia, ale tracą na dopasowaniu przychodów i wydatków we wpisie do dziennika. Z drugiej strony rachunkowość memoriałowa źle monitoruje przepływy pieniężne, ale świetnie sprawdza się w dopasowywaniu przychodów i wydatków.

Natura

Rachunkowość kasowa jest prosta i intuicyjna do zrozumienia. Przychody i wydatki są realizowane na podstawie ich wystąpienia. Tak naprawdę nie ma znaczenia, kiedy faktura została wystawiona. Dlatego gdy firma korzysta z rachunkowości kasowej, nie musi przygotowywać żadnych zapisów korygujących, takich jak rozliczenia międzyokresowe, odroczenia lub pozycje z poprzedniego okresu.

Spotkanie GAAP

Metoda kasowa opiera się bardziej na czasie płatności niż na faktycznym ich poniesieniu. Może istnieć możliwość, że firma nie odnotuje przychodów w roku, w którym wykonano odpowiednią pracę, ponieważ rok później przychód został uzyskany. Nie jest to dopuszczalna forma rachunkowości, a zatem nie jest ona uznawana przez GAAP (ogólnie przyjęte zasady rachunkowości). Z drugiej strony rachunkowość memoriałowa jest powszechnie akceptowana ze względu na fakt, że ujmuje ona przychody dopiero w momencie ich uzyskania, a nie w momencie ich otrzymania .

Lepszy obraz wyników finansowych

Poleganie na gotówce byłoby bardziej prymitywnym i niezorganizowanym sposobem zgłaszania transakcji. Zgłoszony w ten sposób status finansowy nie będzie dokładnym sposobem oceny wyników finansowych firmy, biorąc pod uwagę, że mogą istnieć projekty realizowane w dłuższym horyzoncie czasowym. Inwestorom może być trudne i frustrujące wymyślenie przyszłej prognozy przychodów i przepływów pieniężnych, co prowadzi do refleksji nad decyzją o inwestycji w spółkę. Rozliczenia międzyokresowe są znacznie bardziej systematycznym, czystym i akceptowalnym sposobem rozliczania. Polega się bardziej na całościowym spojrzeniu, a pojedyncza transakcja (mała lub duża) nie ma możliwości zmiany statusu finansowego i wyników firmy. W ten sposób zapewnia prawdziwy i rzetelny obraz sprawozdań finansowych.

Dostęp do kredytu

W miarę wzrostu firmy maleje gotówka, a transakcje polegają bardziej na kredytach. W rzeczywistości więcej niż rozwój działalności, aby przetrwać na konkurencyjnym rynku, transakcje gotówkowe nie są już wystarczające. Będą chwile, w których płatności będą opóźnione. W ewidencji i wycenie księgowej memoriałowej kredyt można łatwo zrealizować, co jest zjawiskiem nieznanym w rachunkowości kasowej.

Konsekwencje podatkowe

Niezależnie od tego, czy korzystasz z mechanizmu memoriałowego, czy gotówkowego, może to mieć znaczący wpływ na twoje rozliczenia podatkowe. Załóżmy na przykład, że otrzymujesz płatność w styczniu (początek roku podatkowego) za usługi świadczone w czwartym kwartale (koniec poprzedniego roku obrotowego) za sumę 5000 USD. Rachunkowość gotówkowa uwzględniłaby tę kwotę jako przychód w bieżącym roku podatkowym rok, który spowodowałby wzrost podatku w bieżącym roku. Jednak rachunkowość memoriałowa uwzględniałaby tę kwotę w samym poprzednim roku obrotowym, nawet jeśli płatność nie została wówczas otrzymana.

Bezpośrednie porównania między rachunkowością memoriałową a rachunkowością kasową

Poniżej znajduje się najwyższe porównanie między rachunkowością memoriałową a rachunkowością kasową

| Podstawa porównania między rachunkowością memoriałową a rachunkowością kasową | Rachunkowość kasowa | Rachunkowość memoriałowa |

| Znaczenie | Przychody i koszty są rozpoznawane dopiero po otrzymaniu płatności lub opłaceniu rachunków | W metodzie memoriałowej przychody i koszty są ujmowane w momencie ich poniesienia |

| Mechanizm | obejmuje otrzymane płatności i wydatki opłacone wyłącznie gotówką | Uwzględnia wszystkie rodzaje wydatków, niezależnie od metody, w jakiej dokonywana jest płatność, jak kredyt. |

| Natura | Prosty i intuicyjny | Złożone i trudne do zrozumienia |

| Rozpoznawane przez | Rachunkowość kasowa nie jest uznawana przez GAAP | Rachunkowość memoriałowa jest uznawana przez GAAP, a firmy działają. |

| Podstawa rachunkowości | Ilekroć jest transakcja gotówkowa | Zależy bardziej od przychodów i wydatków niż od transakcji. |

| Przydatność | Zapewnij doskonały obraz przepływów pieniężnych | Idealnie dopasowuje przychody i wydatki, chociaż źle monitoruje przepływy pieniężne. |

| Holistyczne podejście | Nie, ponieważ większy nacisk kładziony jest na transakcje. | Zapewnia całościowy widok, w tym obejmuje wszystkie rodzaje Należności i Zobowiązania. |

Rachunkowość memoriałowa a rachunkowość kasowa - końcowe przemyślenia

Ze względu na swoją prostotę, łatwą implementację, mniej czasochłonne i łatwiejszą interpretację, rachunkowość kasowa jest akceptowalna dla małych przedsiębiorstw (o wartości sprzedaży poniżej 5 milionów USD). Płatności można łatwo zaksięgować, a złożonych mechanizmów księgowych, takich jak odroczenie i rozliczenia międzyokresowe, można uniknąć. Ponieważ jednak istnieje zbyt duża zależność od transakcji, pojedyncza płatność od klienta może skutkować niezwykle wysokimi lub niskimi zyskami w danym kwartale ze względu na samą wielkość lub losowy czas. Ten charakter utrudnia rachunkowość kasową dla spółek notowanych na giełdzie. Ponieważ wielkość firmy staje się duża, a transakcje oparte na kredytach rosną, rachunkowość memoriałowa nie jest już opcją, lecz koniecznością. Dlatego w interesie MŚP i menedżerów spodziewających się przyszłego wzrostu byłoby zrozumienie go, tak aby przejście było płynne.

Polecany artykuł

Jest to przewodnik po najważniejszych różnicach między rachunkowością memoriałową a rachunkowością kasową. Tutaj omawiamy również kluczowe różnice między rachunkowością memoriałową a rachunkowością kasową z infografikami i tabelą porównawczą. Możesz także zapoznać się z następującymi artykułami -

- Rachunkowość a zarządzanie finansami

- Najważniejsze różnice między dochodem brutto a dochodem netto

- Przychody a zysk

- Dźwignia vs Bez dźwigni

- Wzór dochodu brutto

- Rodzaje i przykład metody rachunkowości