Metoda wysoka niska (spis treści)

- Metoda wysoka niska

- Przykłady metody High Low (z szablonem Excel)

Metoda wysoka niska

W każdej firmie istnieją 3 rodzaje kosztów: koszt stały, koszt zmienny i koszt mieszany (połączenie kosztów stałych i zmiennych). Tak więc, w bardzo prostym języku, metoda „wysoka niska” jest metodą stosowaną do oddzielenia kosztów stałych i zmiennych od kosztów całkowitych. Porównuje najwyższy poziom aktywności i najniższy poziom aktywności, a następnie porównuje koszt na każdym poziomie. Jest to bardzo ważna koncepcja w rachunku kosztów i jest bardzo przydatna w określaniu kosztów stałych i zmiennych związanych z produktem, maszyną itp., A także wykorzystywana w działaniach budżetowych. Jest to bardzo prosta metoda analizy kosztów bez konieczności wykonywania skomplikowanych obliczeń.

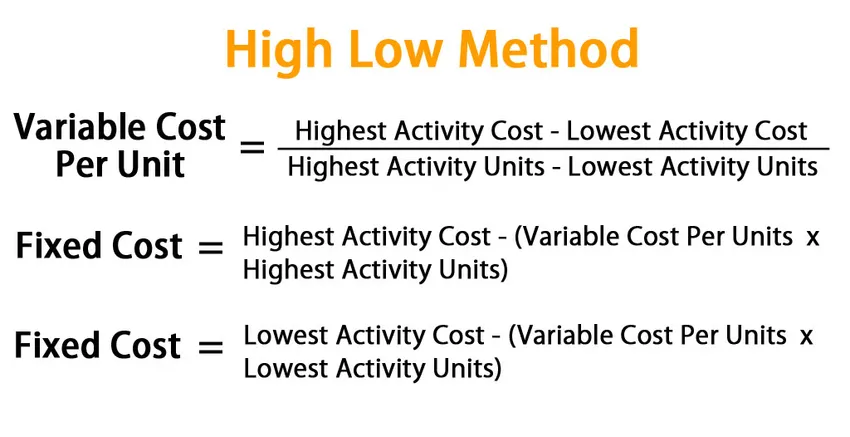

Formuła dla metody High Low:

W metodzie wysoka niska zaczynamy od określenia kosztu zmiennego w pierwszej kolejności. Wzór na koszt zmienny w tej metodzie jest określony przez:

Variable Cost Per Unit = (Highest Activity Cost – Lowest Activity Cost) / (Highest Activity Units – Lowest Activity Units)

Po osiągnięciu kosztu zmiennego możemy znaleźć całkowity koszt zmienny zarówno dla działań, jak i odjąć tę wartość od odpowiedniego kosztu całkowitego, aby znaleźć koszt stały.

Fixed Cost = Highest Activity Cost – (Variable Cost Per Units * Highest Activity Units)

Lub

Fixed Cost = Lowest Activity Cost – (Variable Cost Per Units * Lowest Activity Units)

Przykłady metody High Low (z szablonem Excel)

Weźmy przykład, aby lepiej zrozumieć obliczenia metody High Low.

Metoda wysoka niska - przykład nr 1

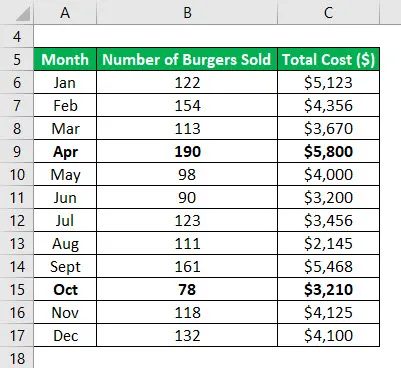

Powiedzmy, że masz małą firmę i sprzedajesz hamburgery. Przez ostatnie 12 miesięcy zanotowałeś miesięczny koszt i liczbę burgerów sprzedanych w danym miesiącu. Teraz chcesz zastosować metodę o wysokim i niskim poziomie do rozdzielenia kosztów stałych i zmiennych.

Tabela danych:

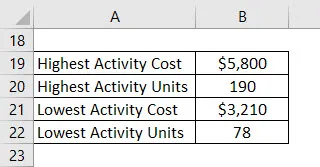

Określ najwyższy i najniższy punkt aktywności. Zatem najwyższa aktywność miała miejsce w kwietniu, a najniższa w październiku.

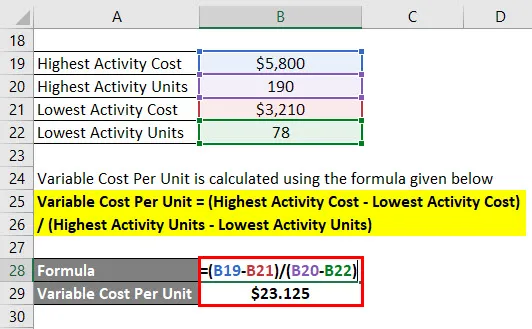

Zmienny koszt jednostkowy jest obliczany przy użyciu poniższego wzoru

Zmienny koszt na jednostkę = (najwyższy koszt działania - najniższy koszt działania) / (najwyższy poziom aktywności - najniższy poziom aktywności)

- Zmienny koszt jednostkowy = (5800 USD - 3210 USD) / (190 - 78)

- Zmienny koszt jednostkowy = 23, 125 USD

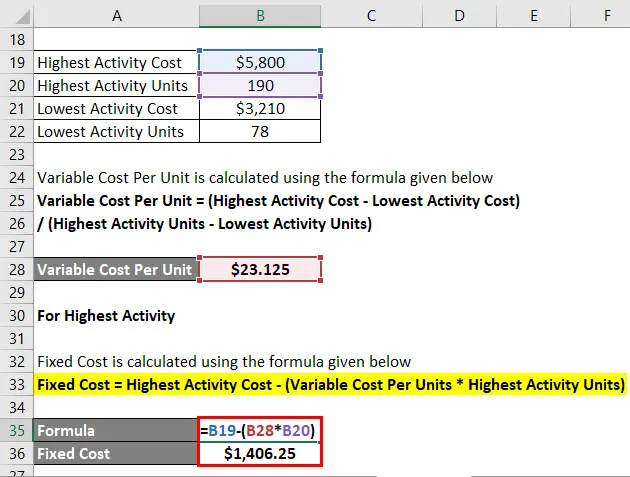

Za najwyższą aktywność

Koszt stały jest obliczany przy użyciu poniższego wzoru

Stały koszt = najwyższy koszt aktywności - (zmienny koszt na jednostkę * najwyższa aktywność)

- Stały koszt = 5800 USD - (23, 125 * 190 USD)

- Stały koszt = 1 406, 25 USD

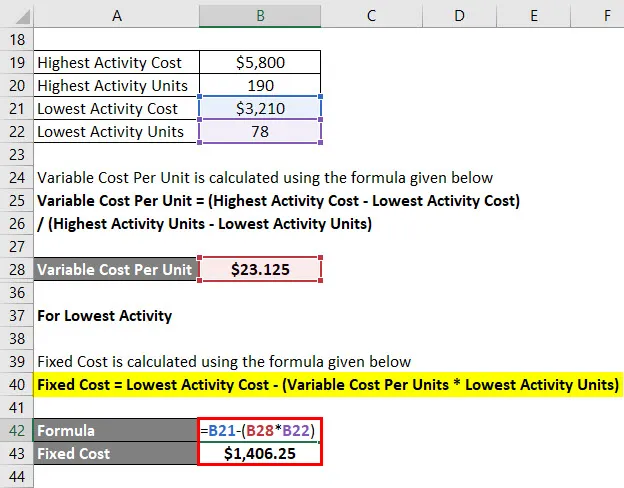

Dla najniższej aktywności

Koszt stały jest obliczany przy użyciu poniższego wzoru

Stały koszt = najniższy koszt aktywności - (zmienny koszt na jednostkę * najniższa jednostka aktywności)

- Koszt stały = 3210 USD - (23, 125 * 78 USD)

- Stały koszt = 1 406, 25 USD

Zasadniczo równanie kosztu całkowitego daje więc = 23, 125x + 1406.25

Gdzie x to liczba hamburgerów sprzedanych w danym miesiącu.

Ponieważ masz teraz równanie kosztu całkowitego, możesz użyć tego do obliczenia kosztu w dowolnym miesiącu.

Metoda wysoka niska - przykład 2

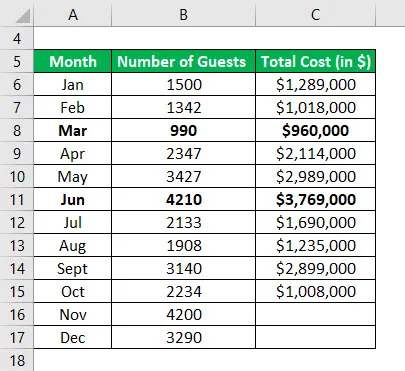

Powiedzmy, że jesteś menedżerem hotelu i naprawdę martwisz się o koszty, jakie hotel ponosi, i chcesz opracować model przewidujący przyszłe koszty na podstawie kosztów historycznych. Zebrałeś dane z ostatnich 10 miesięcy i chcesz zobaczyć koszt na kolejne 2 miesiące.

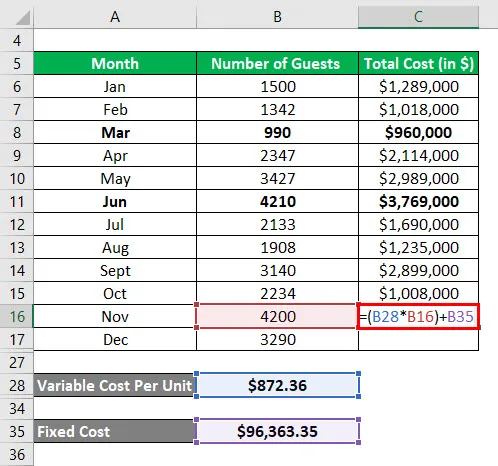

Tabela danych:

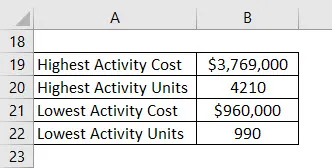

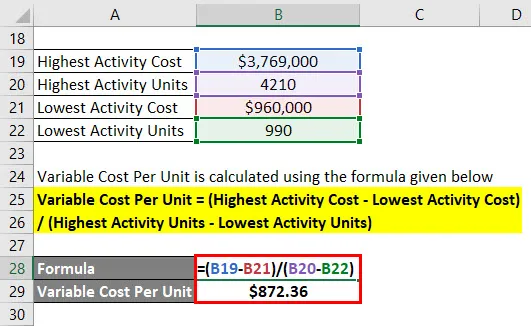

Określ najwyższy i najniższy punkt aktywności. Najwyższa aktywność miała miejsce w czerwcu, a najniższa w marcu .

Zmienny koszt jednostkowy jest obliczany przy użyciu poniższego wzoru

Zmienny koszt na jednostkę = (najwyższy koszt działania - najniższy koszt działania) / (najwyższy poziom aktywności - najniższy poziom aktywności)

- Zmienny koszt jednostkowy = (3 769 000 USD - 960 000 USD) / (4210 - 990)

- Zmienny koszt na jednostkę = 872, 36 USD na jednostkę

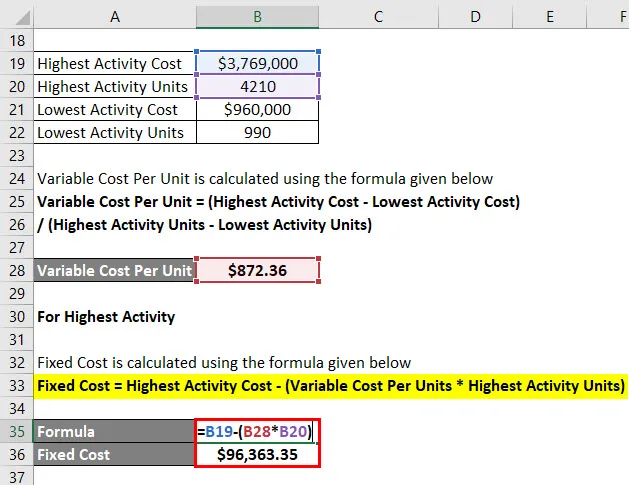

Za najwyższą aktywność

Koszt stały jest obliczany przy użyciu poniższego wzoru

Stały koszt = najwyższy koszt aktywności - (zmienny koszt na jednostkę * najwyższa aktywność)

- Koszt stały = 3 769 000 $ - (872, 36 $ * 4210)

- Stały koszt = 96 363, 35 USD

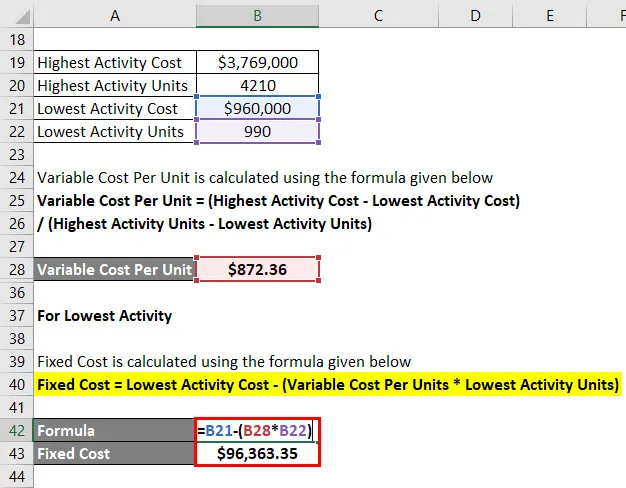

Dla najniższej aktywności

Koszt stały jest obliczany przy użyciu poniższego wzoru

Stały koszt = najniższy koszt aktywności - (zmienny koszt na jednostkę * najniższa jednostka aktywności)

- Koszt stały = 960 000 USD - (872, 36 * 990 USD)

- Stały koszt = 96 363, 35 USD

Obliczanie kosztu całkowitego

Koszt całkowity = (Zmienny koszt na jednostkę * x) + Koszt stały

Gdzie x to liczba gości w danym miesiącu.

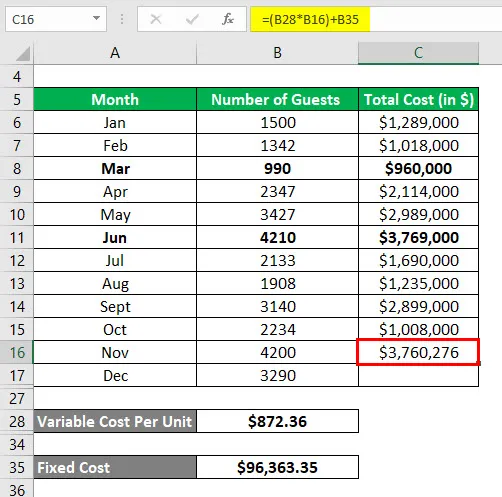

Tak więc w listopadzie całkowity koszt jest obliczany jako:

Wynik będzie taki, jak podano poniżej.

- Koszt całkowity = (872, 36 USD * 4200) + 96 363, 35 USD

- Całkowity koszt = 3760276 USD

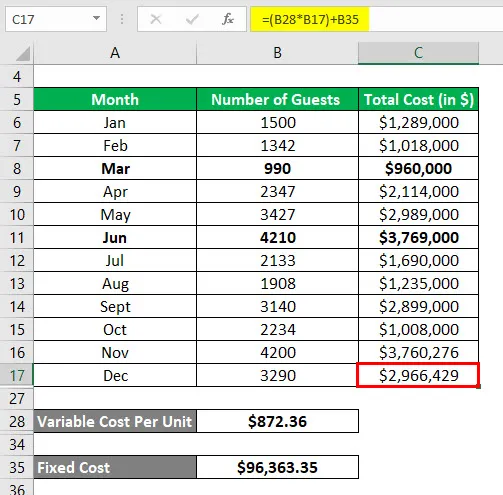

Podobnie w grudniu miesiąc całkowity koszt oblicza się jako:

- Całkowity koszt = (872, 36 USD * 3290) + 96 363, 35 USD

- Całkowity koszt = 2 964 429 USD

Wyjaśnienie

Mimo że metoda o wysokiej i niskiej wartości jest łatwa do obliczenia i pomaga nam w prognozowaniu przyszłych kosztów, nie jest zbyt często stosowana, ponieważ ma pewne ograniczenia:

- Pierwszym ograniczeniem jest to, że metoda ta zakłada liniową zależność między kosztem a aktywnością, co nie zawsze ma miejsce.

- Po drugie, zakłada tylko 2 poziomy aktywności i nie jest prawidłową reprezentacją całego zestawu danych.

- Jeśli z czasem pojawiają się zmiany kosztów stałych lub zmiennych, ta metoda tego nie uwzględnia.

Z powodu tych wszystkich ograniczeń metoda ta nie jest skuteczna w uzyskiwaniu dokładnych i precyzyjnych wyników.

Trafność i zastosowania metody High Low

Jak omówiono powyżej, metoda o wysokiej niskiej jest bardzo prosta, łatwa do zrozumienia i bardzo łatwa do szybkiego obejścia. Żadne skomplikowane narzędzia ani programowanie nie są wymagane do korzystania z metody o wysokiej niskiej. Ale wiąże się z tym szereg ograniczeń, które ograniczają praktyczne zastosowanie tego narzędzia. Powinniśmy być bardzo ostrożni podczas korzystania z tego narzędzia, ponieważ jest ono bardziej podatne na dawanie niedokładnych wyników. Powód tego jest naprawdę prosty. Różne elementy mają wpływ na koszt i nie można go skutecznie przewidzieć przy użyciu tylko dwóch zmiennych. Ponadto po pewnym poziomie produkcji potrzebujemy więcej stałych inwestycji i nie jest to ujęte w tym modelu. Dlatego należy być bardzo ostrożnym przy użyciu tej metody.

Polecane artykuły

To był przewodnik po Metodzie Wysoka Niska. Tutaj omawiamy, jak obliczyć koszt zmienny i koszt stały przy użyciu metody o wysokiej niskiej z przykładami i szablonem programu Excel do pobrania. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Wzór na zmianę kapitału obrotowego netto

- Przewodnik po formule twierdzenia o granicy centralnej

- Jak obliczyć średnią populacji?

- Przykłady wzoru rozkładu normalnego