Wzór współczynnika wypłacalności (spis treści)

- Wzór na współczynnik adekwatności kapitałowej

- Kalkulator współczynnika wypłacalności

- Formuła współczynnika wypłacalności w programie Excel (z szablonem Excel)

Wzór na współczynnik adekwatności kapitałowej

Współczynnik wypłacalności to procent odpowiedniej kwoty, którą należy utrzymywać, aby rozwiązać przez nich sytuację ryzyka banków. Jest to określane jako tarcza dla banku, aby ponieść straty, zanim stanie się niewypłacalny. Jest to regulowane przez Bazylejski Komitet Nadzoru Bankowego, który jest międzynarodowym traktatem regulacyjnym. Składa się z kapitału poziomu 1, kapitału poziomu -2. Jest to stosunek kapitału do aktywów ważonych ryzykiem, znany również jako wskaźnik aktywów do aktywów ważonych ryzykiem (CRAR). Sprzyja to stabilności i chroni akcjonariuszy i banki oraz zapewnia bankom stabilność, gdy spotykają się z pewnym ryzykiem. Wysokość kapitału Tier-1 polega na pokryciu strat bez zatrzymywania banku. Kapitał poziomu -2 służy pokryciu strat, gdy bank znajduje się w sytuacji zamknięcia. Ale kapitał poziomu -2 nie zapewnia dużej ochrony deponentów. Współczynnik wypłacalności oblicza się przy użyciu następującego wzoru.

Capital Adequate Ratio (CAR) = (Tier 1 Capital + Tier 2 Capital) / Risk Weighted Assets

Przykłady wzoru współczynnika wypłacalności

Weźmy przykład, aby lepiej zrozumieć sposób obliczania wzoru współczynnika adekwatności kapitałowej.

Możesz pobrać ten szablon współczynnika wypłacalności tutaj - Szablon współczynnika wypłacalnościWzór na współczynnik adekwatności kapitałowej - przykład nr 1

Bank ABC ma kapitał poziomu -1 w wysokości 400000 Rs i kapitał poziomu -2 w wysokości 100000 Rs. Aktywa ważone ryzykiem warte są 200000 Rs. Teraz obliczmy współczynnik adekwatności kapitałowej.

Współczynnik wypłacalności oblicza się przy użyciu poniższego wzoru

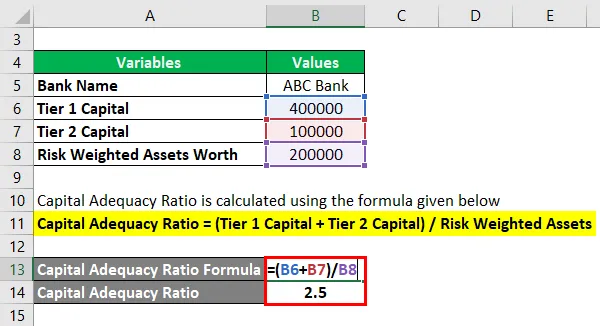

Współczynnik adekwatności kapitałowej = (kapitał Tier 1 + kapitał Tier 2) / aktywa ważone ryzykiem

- Współczynnik wypłacalności = (400000 + 100000) / 200000

- Współczynnik wypłacalności = 2, 5

Co pokazuje niski współczynnik adekwatności kapitałowej utrzymywany przez ABC.

Wzór na współczynnik adekwatności kapitałowej - przykład nr 2

Weźmy praktyczny przykład CAR dla banku HDFC. Rozważmy wartość kapitału Tier-1 to Rs.190000000.00 i wartość kapitału Tier-2 Rs.60000000, a wartość aktywów ważonych ryzykiem wycenia się na Rs.15151515.20. Teraz obliczmy współczynnik adekwatności kapitałowej.

Współczynnik wypłacalności oblicza się przy użyciu poniższego wzoru

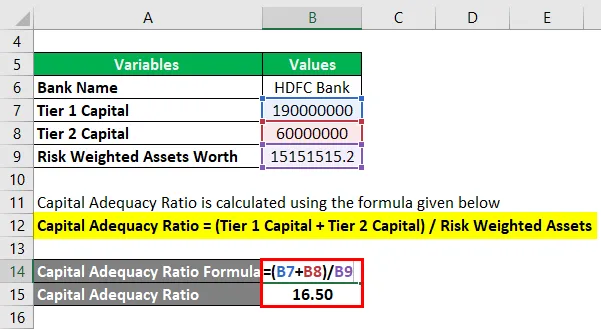

Współczynnik adekwatności kapitałowej = (kapitał Tier 1 + kapitał Tier 2) / aktywa ważone ryzykiem

- Współczynnik wypłacalności = (190000000 + 60000000) / 15151515.20

- Współczynnik wypłacalności = 16, 50

Co jest wysokim współczynnikiem adekwatności kapitałowej utrzymywanym przez HDFC i pokazuje, że ma on wysoką stabilność i wydajność w stosunku do sytuacji opartej na ryzyku.

Wyjaśnienie

- Krok 1: Zanotowano wartość kapitałową poziomu 1. Kapitał poziomu 1 lub kapitał podstawowy może być dwojakiego rodzaju. Jeden to kapitał zwykły, a drugi to zwykły udział. Jest to stała kwota kapitału, która może złagodzić straty, absorbując je i nie przerywając działalności banku. Akcje zwykłe lub akcje zwykłe są tego najlepszym przykładem. Są to stałe, skontrolowane rezerwy przychodów w postaci akcji, akcji zwykłych i wartości niematerialnych i prawnych w celu pokrycia strat.

- Krok 2: Zanotowano wartość kapitału Tier-2. Kapitał poziomu -2 to niezabezpieczony dochód Przychody mające na celu wyrównanie strat bez zamykania banku, gdy bank w sytuacji, gdy musi zostać zamknięty. Po użyciu pełnego poziomu 1 na ekranie może pojawić się poziom 2. Dlatego skupia się tylko na ocaleniu banku przed zamknięciem spółki, zapewnia jedynie bardzo mniejszy poziom ochrony w stosunku do akcjonariuszy i inwestorów, co czasami popycha inwestorów i akcjonariuszy w sytuację, w której tracą oni swoje oszczędności.

- Krok 3: Zanotowano aktywa ważone ryzykiem. Aktywa ważone ryzykiem służą do obliczania minimalnej kwoty, którą powinny zachować dowolne instytucje finansowe w celu wyrównania strat w ryzykownej sytuacji niewypłacalności. Wymóg kapitałowy do oceny ryzyka różni się w zależności od rodzaju każdego składnika aktywów banku. Na przykład pożyczka zabezpieczona zabezpieczeniem jest uważana za mniej ryzykowną niż pożyczka z akredytywą. Wartość aktywów ważonych ryzykiem jest ważona dopiero po przeanalizowaniu pożyczki banku i ocenie ryzyka. Wynik ryzyka pomaga również w ocenie ryzyka. Na przykład pożyczka udzielona rządowi daje wynik ryzyka 0, 00%, podczas gdy kredyt dla osoby uważa się za wynik 100, 00%.

- Krok 4: Następnie wszystkie podane wartości są stosowane w poniższym wzorze, aby uzyskać współczynnik adekwatności kapitałowej.

Odpowiedni współczynnik kapitałowy (CAR) = (kapitał Tier 1 + kapitał Tier 2) / aktywa ważone ryzykiem

Zgodnie z najnowszymi normami Bazylea III (Międzynarodowy Komitet Nadzoru Bankowego) minimalny współczynnik adekwatności wynosi 4, 5%. W Indiach RBI ustaliło CAR na 5, 5%, czyli o 1% więcej niż zalecane normy Bazylea III%. Wyższy współczynnik adekwatności kapitałowej niż 5, 5% uważa się za bezpieczny w Indiach.

Trafność i zastosowania wzoru współczynnika wypłacalności

Współczynnik adekwatności kapitałowej zapewnia, że konkretna FI dobrze zrobi w ryzykownej sytuacji, aby złagodzić straty banków, inwestorów i akcjonariuszy. Zapewnia solidność i zdolność krajowego systemu finansowego poprzez obniżenie strat poprzez absorpcję strat w potrzebnej sytuacji, a tym samym uratowanie banków przed niewypłacalnością. Bank o wysokim współczynniku wypłacalności jest dobry w zarządzaniu swoimi zobowiązaniami finansowymi i ryzykiem, tym samym wyższy współczynnik adekwatności przepustowości wyższy poziom ochrony aktywów. Podczas zamykania banku pomaga kapitał -2 poziomu. Należy wiedzieć, że podczas tego ryzyka zamknięcia pierwszeństwo mają deponenci, a nie kapitał banku. Kiedy więc bank odnotuje stratę wyższą niż kapitał, który posiada, deponenci tracą tylko swoje oszczędności.

Kalkulator współczynnika wypłacalności

Możesz użyć następującego kalkulatora współczynnika wypłacalności

| Kapitał poziomu 1 | |

| Kapitał poziomu 2 | |

| Aktywa ważone ryzykiem | |

| Wzór na odpowiedni współczynnik kapitałowy (CAR) | |

| Wzór na odpowiedni współczynnik kapitałowy (CAR) = |

|

|

Formuła współczynnika wypłacalności w programie Excel (z szablonem Excel)

Tutaj zrobimy kolejny przykład wzoru współczynnika adekwatności kapitałowej w programie Excel. To jest bardzo łatwe i proste.

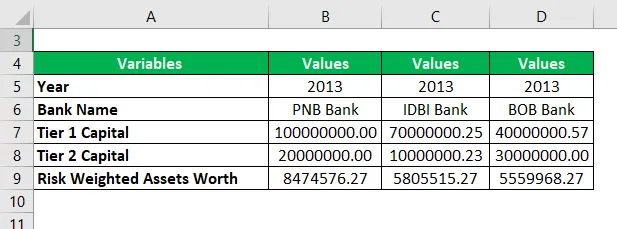

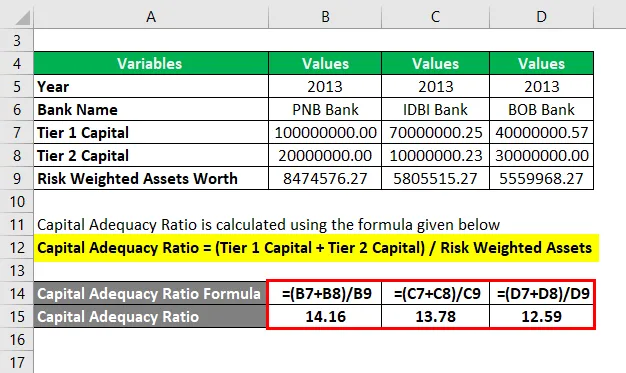

Weźmy teraz prawdziwy przykład, aby obliczyć współczynnik adekwatności kapitałowej na rok 2013 za pomocą 3 zestawów różnych banków Indii.

Współczynnik wypłacalności oblicza się przy użyciu poniższego wzoru

Współczynnik adekwatności kapitałowej = (kapitał Tier 1 + kapitał Tier 2) / aktywa ważone ryzykiem

Współczynnik wypłacalności dla banku PNB

- Współczynnik wypłacalności = (100000000 + 20000000) / 8474576.27

- Współczynnik wypłacalności = 14.16

Współczynnik wypłacalności dla banku IDBI

- Współczynnik wypłacalności = (70000000.25 + 10000000.23) / 5805515.272

- Współczynnik wypłacalności = 13, 78

Współczynnik wypłacalności dla banku BOB

- Współczynnik wypłacalności = (40000000.57 + 30000000) / 5559968.274

- Współczynnik wypłacalności = 12, 59

W powyższym przykładzie wartości współczynników to PNB> IDBI> BOB. Chociaż wszystkie 3 banki utrzymują dobrą CAR, wśród tych 3 banków, PNB ma wysoki współczynnik, stąd jest wyższy stopień bezpieczeństwa w zakresie zarządzania ryzykiem wśród tych 3 banków.

Polecane artykuły

Jest to przewodnik po formule współczynnika wypłacalności. Tutaj omawiamy sposób obliczania współczynnika wypłacalności wraz z praktycznymi przykładami. Oferujemy również kalkulator współczynnika wypłacalności z szablonem programu Excel do pobrania. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Formuła wskaźnika pokrycia obsługi zadłużenia

- Jak korzystać z formuły wskaźnika gotówki?

- Oblicz wskaźnik obrotu aktywami

- Wzór na stosunek dochodu na pracownika