Różnica między zabezpieczoną a niezabezpieczoną kartą kredytową

Zabezpieczona karta kredytowa to rodzaj kart kredytowych udostępnianych jej kupującym tylko pod warunkiem dostępności niektórych bankowości finansowej w formie zabezpieczenia przed ich posiadaniem. Zabezpieczenie to, jak sama nazwa wskazuje, zapewnia warstwę bezpieczeństwa tylko w przypadku niewykonania zobowiązania. tutaj omówimy różnicę między zabezpieczoną a niezabezpieczoną kartą kredytową.

Niezabezpieczona karta kredytowa jest udzielana kupującym bez jakiegokolwiek zobowiązania zabezpieczającego i łatwiej dostępna dla ludzi. Niezabezpieczone karty stanowią część rynku sub-prime.

Pożyczkobiorcy zarówno zabezpieczonych, jak i niezabezpieczonych kart kredytowych mogą z nich korzystać we wszystkich punktach sprzedaży i miejscach, w których są one akceptowane. Mają limity kredytowe, które zapewniają limit wydatków dla posiadacza karty i muszą zostać spłacone, aby utrzymać dobrą zdolność kredytową.

Bezpośrednie porównanie zabezpieczonej i niezabezpieczonej karty kredytowej (infografiki)

Poniżej znajduje się 8 najważniejszych różnic między zabezpieczoną a niezabezpieczoną kartą kredytową

Kluczowe różnice między zabezpieczoną a niezabezpieczoną kartą kredytową

Zarówno zabezpieczona, jak i niezabezpieczona karta kredytowa to popularne opcje na rynku; omówimy niektóre z głównych różnic między zabezpieczoną a niezabezpieczoną kartą kredytową

- Kluczowym elementem definiującym każdą kartę kredytową jest zabezpieczenie deponenta ustalone dla rodzaju oferowanej karty. To sprawia, że zabezpieczona karta kredytowa różni się od innych standardowych kart dostępnych do zakupu. Limit kredytowy, o który prosperuje klient w przypadku zabezpieczonej karty kredytowej, musi utrzymywać minimum tego depozytu lub innego zabezpieczenia co najmniej równego temu samemu limitowi. Zabezpieczenia tego można używać wyłącznie w ostateczności, a nie w przypadku regularnych miesięcznych płatności rachunków kredytowych.

- Wielu klientów chce skorzystać z zabezpieczonej karty kredytowej, aby poprawić swoje wyniki kredytowe. Ponieważ szanse na zwłokę i brak spłaty są niższe, posiadacz karty ostatecznie spełnia wymagania rachunku karty kredytowej. W przypadku niezabezpieczonych kart kredytowych, ponieważ nie musisz zaciągać żadnych zabezpieczeń, oznacza to, że pożyczkodawca ocenił już Twoją historię kredytową i jest pewien swojej zdolności spłaty.

- Jest wielu klientów, którzy chcą korzystać z niezabezpieczonych kart kredytowych, ponieważ chcą rozszerzyć swoje limity kredytowe. Przechowywanie depozytu jako kopii zapasowej nie pozwala im często zwiększać limitów kredytowych. Chcą też użyć tej samej kwoty depozytu co lokata terminowa, co może dać im zwroty i nie leżeć bezczynnie. W przypadku zabezpieczonych kart kredytowych limit kredytowy może zostać przedłużony, gdy płatności pozytywne są dokonywane regularnie, przy zachowaniu nienaruszonego depozytu.

- W przypadku regularnych pozytywnych płatności na zabezpieczoną kartę kredytową, istnieje szansa, że bank zaoferuje uaktualnienie do dwóch opcji - zwiększenie limitu kredytowego lub zamiana karty na niezabezpieczoną kartę kredytową. Uaktualnienie do niezabezpieczonej karty oznaczałoby, że cała kwota depozytu zabezpieczającego lub zabezpieczenie w całości zostanie zwrócone posiadaczowi karty.

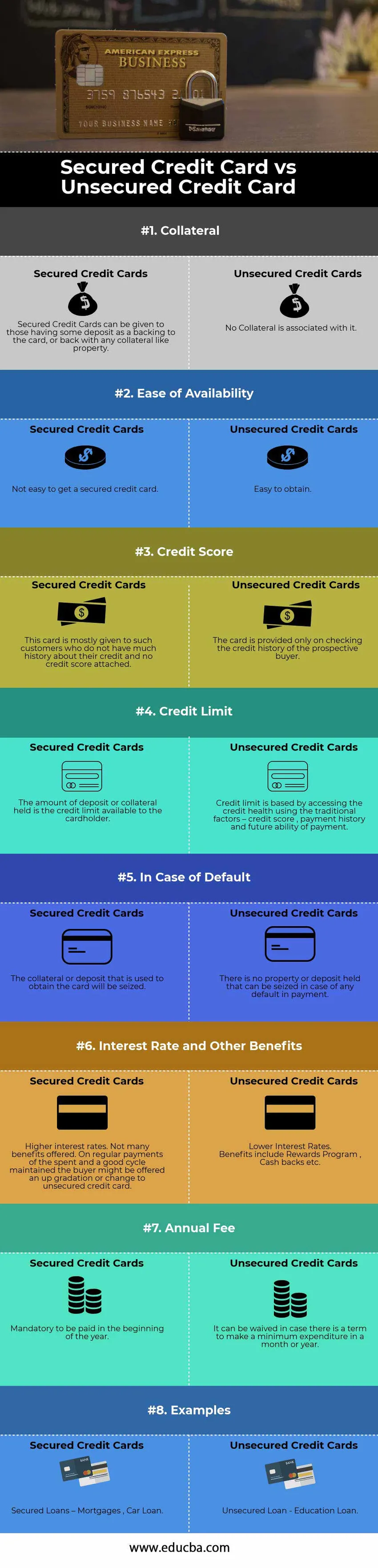

Tabela porównawcza zabezpieczonych i niezabezpieczonych kart kredytowych

Poniżej znajduje się 8 najwyższe porównanie między zabezpieczoną a niezabezpieczoną kartą kredytową

| Podstawa porównania zabezpieczonej i niezabezpieczonej karty kredytowej | Zabezpieczone karty kredytowe | Niezabezpieczone karty kredytowe |

| Równoległy | Zabezpieczone karty kredytowe mogą być przekazywane osobom posiadającym depozyt jako zabezpieczenie karty lub zabezpieczone jakimkolwiek zabezpieczeniem, takim jak własność. | Żadne zabezpieczenie nie jest z tym związane |

| Łatwość dostępności | Zdobycie zabezpieczonej karty kredytowej nie jest łatwe. | Łatwy do zdobycia |

| Ocena kredytowa | Ta karta jest głównie wydawana klientom, którzy nie mają zbyt dużej historii na temat swojego kredytu i nie mają przypisanej zdolności kredytowej. | Karta jest wydawana tylko po sprawdzeniu historii kredytowej potencjalnego nabywcy |

| Limit kredytu | Kwota przechowywanego depozytu lub zabezpieczenia to limit kredytowy dostępny dla posiadacza karty | Limit kredytowy opiera się na dostępie do kondycji kredytowej przy użyciu tradycyjnych czynników - oceny zdolności kredytowej, historii płatności i przyszłej możliwości płatności |

| W przypadku niewykonania zobowiązania | Zabezpieczenie lub depozyt użyty do uzyskania karty zostanie zajęty | Nie utrzymuje się żadnej nieruchomości ani depozytu, który można zająć w przypadku jakiegokolwiek opóźnienia w płatności. |

| Stopa procentowa i inne świadczenia | Wyższe stopy procentowe. Niewiele oferowanych korzyści. W przypadku regularnych płatności za wydany i utrzymany dobry cykl nabywcy może zostać zaproponowana gradacja lub zmiana na niezabezpieczoną kartę kredytową | Niższe stopy procentowe.

Korzyści obejmują program nagród, zwroty gotówki itp. |

| Roczna opłata | Obowiązkowe do zapłaty na początku roku | Można go odstąpić, jeżeli istnieje minimalny wydatek na miesiąc lub rok |

| Przykłady | Pożyczki zabezpieczone - hipoteki, pożyczki samochodowe | Pożyczka niezabezpieczona - pożyczka edukacyjna |

Wniosek

Karty kredytowe są jednym z najlepszych sposobów na utrzymanie dobrej zdolności kredytowej. Jednym z możliwych sposobów jest utrzymanie wskaźnika wykorzystania kredytu - stosunku salda salda karty kredytowej do limitu karty kredytowej. Zasadniczo mierzy kwotę wykorzystanego limitu kredytowego.

Zabezpieczone karty kredytowe wymagają wpłaty depozytu; są jednak najbezpieczniejsze w porównaniu z opcją niezabezpieczonego kredytu. Zapewnia sposób na poprawę wyników kredytowych, a tym samym wiarygodności na rynku, poprzez terminowe płatności należnej kwoty. Jeśli masz doskonałą zdolność kredytową, możesz wybrać niezabezpieczone karty kredytowe. Jeśli jednak masz rzetelną ocenę wiarygodności kredytowej, nadal będziesz kwalifikować się do niezabezpieczonej karty, ale stopy procentowe w tym okresie staną się niekorzystne, a łatwość posiadania wyczerpuje się.

Polecane artykuły

Jest to wskazówka na temat największej różnicy między zabezpieczoną a niezabezpieczoną kartą kredytową. Tutaj omawiamy również różnice między zabezpieczonymi a niezabezpieczonymi kartami kredytowymi z infografikami i tabelą porównawczą. Możesz także zapoznać się z poniższymi artykułami, aby dowiedzieć się więcej.

- Porównanie odpowiedzialności z wydatkami

- Różnice między zapasami a zapasami

- Ekonomia a finanse - najważniejsze różnice

- Rynek pieniężny a rynek kapitałowy