Różnica między rokiem kalendarzowym a rokiem obrotowym

Przeważnie sprawozdania finansowe Spółki są sporządzane za okres 1 roku, chociaż daty mogą ulec zmianie w zależności od organizacji, a także zależą od kraju. W świecie korporacyjnym istnieją 2 rodzaje lat, pierwszy to rok obrotowy, a drugi to rok kalendarzowy. Aby uzyskać wyraźny obraz, omówmy różnicę między rokiem kalendarzowym a rokiem obrotowym

Co to jest rok obrotowy?

Jest wykorzystywany przez firmy, organy rządowe, instytucje edukacyjne itp. Do celów księgowych, sprawozdawczych i budżetowych. Rok obrotowy to okres 1 roku, który kończy się ostatniego dnia dowolnego miesiąca. Rok obrotowy obejmuje kolejne 12 miesięcy. Na przykład rok podatkowy może rozpoczynać się od 1 kwietnia i kończy się 31 marca przyszłego roku. (Przykład - jeśli rok obrotowy firmy rozpoczyna się 1 kwietnia 2019 r. I kończy się po 12 kolejnych miesiącach, to jest 31 marca 2020 r. Cały rok obrotowy nie jest zgodny z rokiem kalendarzowym. Jeśli firma chce wybrać inny rok obrachunkowy, muszą złożyć wniosek do IRS (Internal Revenue Service) i podać prawdziwy powód, dla którego chcą przyjąć inny rok obrotowy. Tam, gdzie IRS (IRS) stosuje szczególne wymagania wobec tych firm, które chcą skorzystać z innego roku obrotowego.

Co to jest rok kalendarzowy?

Rok kalendarzowy to normalny rok z okresem 12 miesięcy, który rozpoczyna się od 1 stycznia do 31 grudnia. Wiele podmiotów przyjmuje rok kalendarzowy do swoich sprawozdań finansowych i obliczeń. (Przykład - jeśli firma wykorzystuje rok kalendarzowy i odsyła sprawozdawczość finansową za rok 2019, oznacza to, że zysk / strata dotyczy okresu od 1 stycznia 2019 r. Do 31 grudnia 2019 r.). Firma korzysta z roku kalendarzowego do rocznego raportowania, aw szczególności w rachunku zysków i strat wspomina o dacie początkowej i końcowej, jeśli jakikolwiek podmiot nie wskaże, którego roku używa, wówczas zakłada się, że korzysta z roku kalendarzowego do raportowania. Kalendarz jest również znany jako rok cywilny i składa się z 365 dni w roku normalnym i 366 dni w roku przestępnym. Kalendarz gregoriański jest podstawą roku kalendarzowego i ten sam kalendarz jest używany na całym świecie. Amazon i Facebook to przykłady niektórych gigantycznych firm, które podążają za rok kalendarzowy jako rok obrotowy.

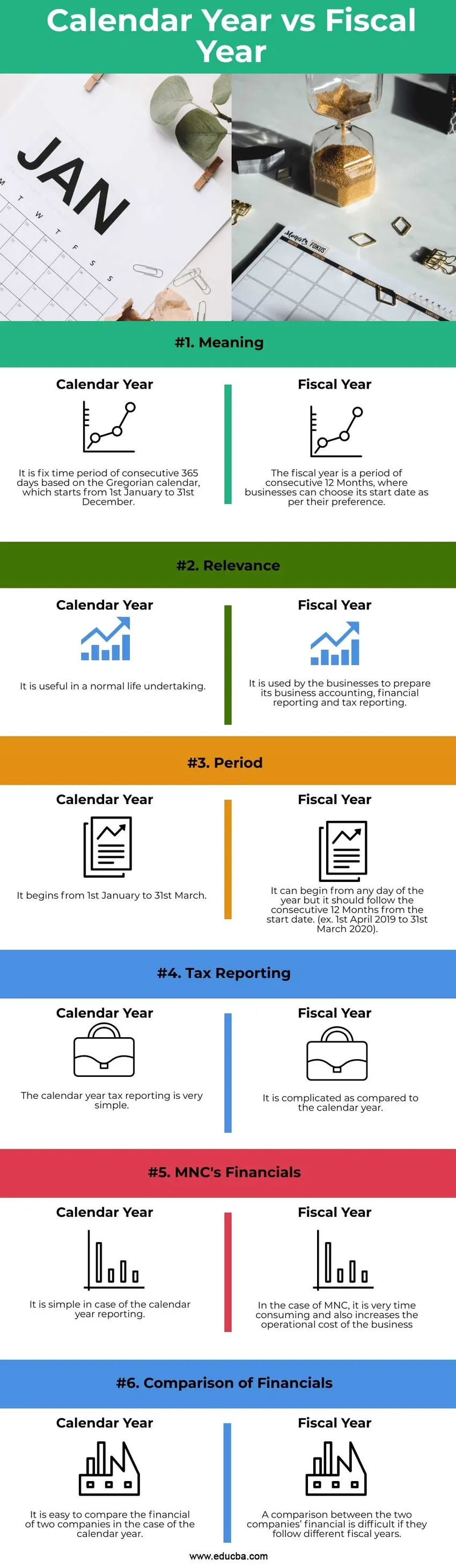

Bezpośrednie porównanie roku kalendarzowego z rokiem obrotowym (infografiki)

Poniżej znajduje się 6 najważniejszych różnic między rokiem kalendarzowym a rokiem obrotowym

Kluczowe różnice między rokiem kalendarzowym a rokiem obrotowym

Omówmy niektóre z głównych różnic między rokiem kalendarzowym a rokiem obrotowym:

- Rok kalendarzowy, jak sama nazwa wskazuje, opiera się na normalnym kalendarzu stosowanym na całym świecie, czyli kalendarzu gregoriańskim, podczas gdy rok obrotowy może rozpoczynać się od dowolnego dnia miesiąca, ale kończy się po 12 kolejnych 12 miesiącach.

- Rok obrotowy wykorzystywany przez firmę do przygotowania rachunkowości biznesowej, sprawozdawczości finansowej i łatwej sprawozdawczości podatkowej, podczas gdy rok kalendarzowy jest użyteczny w przedsiębiorstwach prowadzących normalne życie.

- Rok obrotowy może rozpocząć się od dowolnego dnia w roku, ale powinien być zgodny z regułą nieprzerwaną 12 miesięcy od daty rozpoczęcia (przykład - 1 kwietnia 2019 r. Do 31 marca 2020 r.), Podczas gdy okres roku kalendarzowego będzie taki sam dla każdego, który zaczyna się od 1 stycznia do 31 grudnia).

- Do celów sprawozdawczości podatkowej bardziej odpowiedni jest rok podatkowy, jeśli cykl koniunkturalny dzieli się na dwa lata kalendarzowe, dlatego ten typ firmy powinien dostosować rok podatkowy do właściwego dopasowania dochodów i wydatków w celu lepszego raportowania podatkowego. Gdzie sprawozdawczość podatkowa w przypadku roku kalendarzowego jest bardzo prosta.

- W przypadku korporacji wielonarodowych firmy są obecne w wielu krajach, dlatego firma musi przestrzegać dwóch różnych lat obrotowych, a zarządzanie rachunkami jest bardzo czasochłonne, a także zwiększa koszty operacyjne firmy. Nie ma takiego przypadku w przypadku roku kalendarzowego.

- Bardzo trudno jest porównać dane finansowe dwóch firm mających dwa różne lata obrotowe. Podczas gdy w przypadku roku kalendarzowego łatwo jest porównać finanse dwóch firm.

- Jeśli jakakolwiek firma chce przyjąć inny rok podatkowy, wymagałoby to specjalnego zezwolenia od IRS (Internal Revenue Service). Kierownictwo musi złożyć petycję i musi przekonać IRS, informując ich o celu przyjęcia różnych lat podatkowych.

Tabela porównawcza roku kalendarzowego a roku budżetowego

Omówmy najlepsze porównanie między rokiem kalendarzowym a rokiem obrotowym:

| Podstawa porównania | Rok podatkowy | Rok kalendarzowy |

| Znaczenie | Rok obrotowy to okres kolejnych 12 miesięcy, w których firmy mogą wybrać datę rozpoczęcia zgodnie ze swoimi preferencjami. | Jest to ustalony okres kolejnych 365 dni w oparciu o kalendarz gregoriański, który rozpoczyna się od 1 stycznia do 31 grudnia |

| Stosowność | Jest wykorzystywany przez firmy do przygotowania rachunkowości biznesowej, sprawozdawczości finansowej i podatkowej | Przydaje się w zwykłym życiu. |

| Kropka | Może zaczynać się od dowolnego dnia w roku, ale powinien następować po kolejnych 12 miesiącach od daty rozpoczęcia. (np. 1 kwietnia 2019 r. do 31 marca 2020 r.) | Zaczyna się od 1 stycznia do 31 marca |

| Raportowanie podatkowe | Jest to skomplikowane w porównaniu do roku kalendarzowego. | Raportowanie podatkowe w roku kalendarzowym jest bardzo proste. |

| Finanse MNC | W przypadku MNC jest to bardzo czasochłonne, a także zwiększa koszty operacyjne firmy. | Jest to proste w przypadku raportów dotyczących roku kalendarzowego. |

| Porównanie finansów | Porównanie finansów obu firm jest trudne, jeśli dotyczą one różnych lat obrotowych. | W przypadku roku kalendarzowego łatwo jest porównać finanse dwóch firm. |

Wniosek

- Przeszliśmy przez duże różnice między rokiem kalendarzowym a rokiem podatkowym. Więc jaka byłaby właściwa opcja rok obrotowy lub rok kalendarzowy? To zależy całkowicie od położenia geograficznego firmy, jej sektorów i przepisów rządowych.

- Firmy powinny wybrać, które są odpowiednie dla rachunkowości biznesowej. Na przykład, jeśli firma poniosła wydatki od września do grudnia i generuje przychody od stycznia do marca, co oznacza, że dzieli się finansowo na dwa kalendarze. Dlatego rok obrotowy będzie lepszą opcją dla tego rodzaju firmy.

- Rok kalendarzowy jest korzystny dla firm, których cykl koniunkturalny kończy się w roku kalendarzowym. Na przykład, jeśli chcesz porównać firmy po roku kalendarzowym z firmą po innym roku obrachunkowym, istnieje proces znany jako Kalibracja. W tym procesie firmy muszą przekonwertować swoje dane finansowe Spółki z roku podatkowego na dane z roku kalendarzowego.

Polecane artykuły

Jest to przewodnik po roku kalendarzowym vs rok obrotowy. Tutaj omawiamy kluczowe różnice między Rokiem kalendarzowym a Rokiem obrotowym za pomocą infografiki i tabeli porównawczej. Możesz także przejrzeć nasze inne sugerowane artykuły, aby dowiedzieć się więcej -

- Deficyt a dług

- CFA vs CFP

- Wspólne przedsięwzięcie kontra partnerstwo

- Rachunkowość vs CPA