Wprowadzenie do nieskorygowanej równowagi próbnej

Nieskorygowane saldo próbne to lista wszystkich sald księgi głównej bez dokonywania wpisów korygujących. Służy on jako początkujący do wprowadzania korekt i analizy sprawozdań finansowych. Pomaga potwierdzić, że wszystkie obciążenia są równe kredytom, a także zidentyfikować ewentualne błędy. Wszelkie korekty dotyczące rozliczeń międzyokresowych dokonywane są w celu uzyskania skorygowanego bilansu próbnego.

Format salda próbnego

W nieskorygowanym saldzie próbnym znajdują się trzy kolumny - pierwsza to nazwy kont, druga to polecenie zapłaty, a trzecia to kredyt. Rachunki są ogólnie wymienione w kolejności według bilansu i rachunku zysków i strat, tj. Aktywa i pasywa znajdują się przed przychodami i kosztami. Aktywa i koszty są księgowane po stronie debetowej, podobnie zobowiązania i dochody po stronie kredytowej.

Kroki przygotowania nieskorygowanego bilansu próbnego

- Salda ze wszystkich wcześniejszych kont są pobierane i należy przygotować format salda próbnego.

- Zarejestruj konta i napisz salda w odpowiednich kolumnach debetowych i kredytowych.

- Oblicz całkowite saldo po stronie debetowej i kredytowej

- Jeśli suma obu stron jest taka sama, bilans próby jest matematycznie poprawny. Jeśli to samo nie zostanie zapisane, poszukaj błędów i przyczyn i popraw to samo.

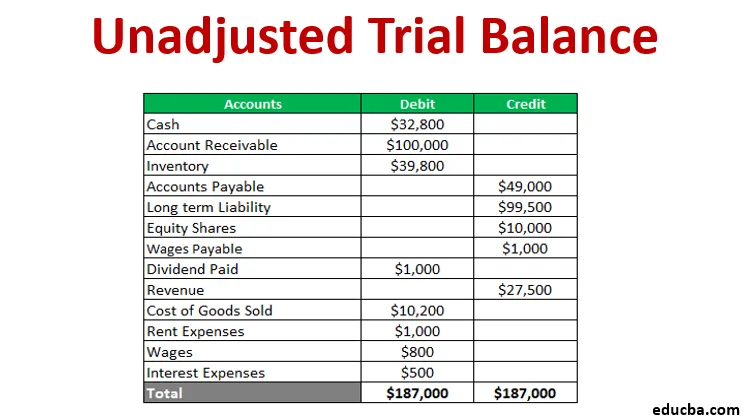

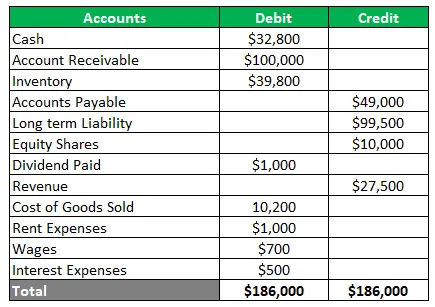

Przykład niedostosowanego bilansu próbnego

Przykład nieskorygowanego salda próbnego jest następujący:

Przykład 1

Firma handlująca metalami chce przygotować saldo próbne z poniższych sald księgowych - 32 800 USD, należność 100 000 USD, zapasy 39 800 USD, zobowiązania 49 000 USD, zobowiązanie długoterminowe 99 500 USD, akcje 100 000 USD, dywidenda wypłacona 1 000 USD, przychody 27 500 USD, koszt sprzedanych towarów 10 200 USD, koszty czynszu 1000 USD, wynagrodzenia 700 USD i koszty odsetek 500 USD. Co więcej, wynagrodzenie za miesiąc wynoszące 100 USD nie jest przewidziane na koncie księgowym. Przygotuj bilans próbny przed i po korekcie.

Rozwiązanie Nieskorygowane saldo próbne jest zbyt niskie

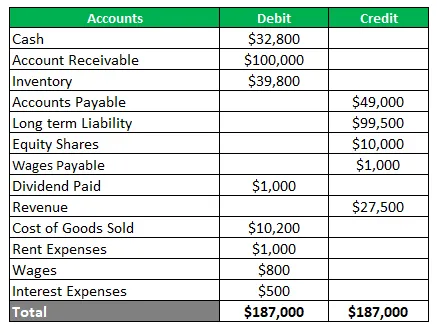

Teraz zapis dotyczący korekty dla naliczonego miesięcznego wynagrodzenia zostałby przyjęty. Zwiększy to koszty wynagrodzeń i stworzy nowe zobowiązanie z tytułu płac. Skorygowane saldo próbne będzie jak poniżej

Wykorzystanie bilansu próbnego

Balance Balance ma wiele zastosowań w zależności od wymagań użytkownika końcowego. Kilka z nich pokazano poniżej:

- Stanowi podstawę do dokonywania korekt

- Pomaga w audycie, zapewniając ścieżkę audytu

- Określa wiarygodność transakcji

- Pomaga także zarządowi w sprawowaniu kontroli nad transakcjami biznesowymi

Zalety

Zalety przygotowania nieskorygowanego bilansu próbnego podano poniżej:

- Zapewnia, że obciążenia są równe kredytom

- Pomaga w identyfikowaniu błędów w dziennikach lub księgowaniu

- Pomaga w znajdowaniu błędów w księdze głównej

- Stanowi podstawę do sporządzenia sprawozdania finansowego

- Zawiera podsumowanie sald w jednym miejscu

- Pomaga również w sprawdzaniu matematycznej dokładności rachunków

Niedogodności

Istnieje również kilka ograniczeń nieskorygowanego bilansu próbnego, które zostały przedstawione poniżej -

- Nie uwierzytelnia, że wszystkie transakcje są rejestrowane w książkach

- Nadal są szanse na błędy, nawet jeśli kolumny bilansu próbnego są zgodne

- Nie może znaleźć brakującego wpisu z dziennika lub księgi

- Nie może ustalić błędu przy przekazywaniu oryginalnego wpisu

- Istnieją szanse na wyrównanie błędów

- Nie można ustalić błędu prowizji lub pominięcia

- Nie potwierdza to błędu zasady

- Nie można znaleźć błędu wpisu cofnięcia

Wniosek

- Nieskorygowany bilans próbny ma kluczowe znaczenie dla sporządzania sprawozdań finansowych i pomaga w identyfikacji błędów, aby można było podjąć działania naprawcze.

- Jest to arkusz roboczy sald księgi z kolumnami kredytowymi i debetowymi do sprawdzania dokładności matematycznej.

- Zapewnia to, że nie ma błędu matematycznego, ale może wystąpić błąd księgowy

Polecane artykuły

Jest to przewodnik po niedostosowanym bilansie próbnym. Tutaj omawiamy Formant, zastosowania, przykładowe zalety i wady Trial Balance. Możesz także przejrzeć nasze inne sugerowane artykuły, aby dowiedzieć się więcej -

- Przykłady sprawozdawczości finansowej

- Wskaźnik rezerwy gotówkowej

- Przykład elastyczności popytu

- Zestawienie zysków zatrzymanych Przykład

- Rodzaje i przykłady czasopisma specjalnego

- Kompletny przewodnik po formule elastyczności popytu