Część 14

W naszym ostatnim samouczku zrozumieliśmy, jak znaleźć wersję beta dla prywatnej firmy. W tym artykule szczegółowo omówimy premię za ryzyko rynkowe (MRP).

Definicja premii za ryzyko rynkowe

Premia za ryzyko rynkowe (MRP) jest miarą zwrotu, którego żądają inwestorzy kapitałowi od stopy wolnej od ryzyka, aby zrekompensować im zmienność / ryzyko inwestycji, która odpowiada zmienności całego rynku akcji. Takie MRP różnią się w zależności od kraju.

Formuła premii za ryzyko rynkowe

Premia za ryzyko rynkowe = zwrot z rynku akcji - stopa wolna od ryzyka

Możliwe są dwie metody obliczania MRP: historyczny lub prognozowany. ma odniesienie do obu metod.

Historyczny

Wykorzystanie historycznych wyników kapitałowych w celu uzyskania premii za ryzyko zakłada, że zwroty rynkowe w przeszłości są najlepszą wskazówką, że inwestorzy premium będą żądać wyższej niż stopa wolna od ryzyka przyszłych inwestycji. Obliczając średnią arytmetyczną lub geometryczną wcześniejszych premii za ryzyko, metodę tę często uważa się za obiektywną ze względu na jej łatwe do zaobserwowania wyniki. Jednak wybór właściwego historycznego horyzontu czasowego jest dość subiektywny, ponieważ trudno jest ustalić, który okres w przeszłości daje najlepsze oszacowanie przyszłych premii. Na przykład dane są dostępne od co najmniej lat siedemdziesiątych, ale czy dzisiejszy rynek jest zupełnie inny. Szukając premii w stosunku do stopy wolnej od ryzyka w przypadku inwestycji długoterminowych, najczęściej instrumentem długoterminowym (np. 10-letnim złoceniem) jest wskaźnik zastępczy stopy wolnej od ryzyka

Bony skarbowe (obligacje krótkoterminowe)

- Stopy krótkoterminowe zmieniają się znacznie w czasie. Długoterminowa średnia 3-miesięcznego bonu skarbowego byłaby lepsza w przybliżeniu dla realnej stopy wolnej od ryzyka.

Obligacje skarbowe

- W DCF prognozujesz przyszłość na pięć do dziesięciu lat. Długie obligacje lepiej pasują do terminu zapadalności przepływów pieniężnych w Twoim DCF.

- Rentowność obligacji długoterminowych obejmuje długoterminową prognozę inflacji. Historyczna średnia z 3-miesięcznych rentowności Skarbu Państwa nie uwzględnia prognozy inflacji.

- Wykorzystanie bonu skarbowego do obliczenia premii za ryzyko kapitałowe jest niespójne, jeśli używasz obligacji skarbowych jako stopy wolnej od ryzyka w CAPM.

Polecane kursy

- Kurs finansowania strukturalnego online

- Ocena zdolności kredytowej szkolenia online Wonderla

- Kurs online dotyczący modelowania LBO

- Wycena online Shopper Stop Training

Co jest praktycznie używane?

Większość analityków korzysta z dziesięcioletnich obligacji skarbowych.

Średnia arytmetyczna czy średnia geometryczna?

Średnia arytmetyczna

- Kiedy dyskontujesz przepływy pieniężne w DCF, korzystasz z obliczeń arytmetycznych

Średnia geometryczna

- Jak w powyższej tabeli, średnia arytmetyczna może być stronnicza, jeśli zmienisz okres pomiaru.

- Średnia geometryczna jest lepszym predyktorem średniej premii w perspektywie długoterminowej.

Co jest praktycznie używane?

Zastosowano średnią arytmetyczną.

Co robią analitycy?

- Większość analityków wykorzystuje średnią arytmetyczną różnicy między stopą obligacji skarbowych a stopą zwrotu na giełdzie, aby oszacować premię za ryzyko kapitałowe dla równania CAPM.

Prognoza

Zamiast zakładać, że wczorajsze rynki akcji będą przypominały rynki jutra, prognozowane premie rynkowe można obliczyć, starając się uwzględnić zmiany strukturalne na rynkach akcji. Celem obliczenia takiej premii jest modyfikacja lub zastąpienie danych historycznych w celu uwzględnienia obecnej wiedzy i przyszłych oczekiwań.

Krok 1: Oszacuj oczekiwany zwrot z rynku za pomocą prognoz analityków dotyczących swobodnego przepływu środków pieniężnych na rynku do posiadaczy akcji

Krok 2 - Zmień układ równania, aby rozwiązać koszt kapitału własnego

Krok 3: Zazwyczaj przyjmuje się, że obecne stopy wolne od ryzyka wskazują przyszłe stopy wolne od ryzyka, ponieważ krzywa dochodowości skarbu wpływa na takie oczekiwania

Preferowana metoda

Analitycy uwzględniają obie metody, ale kierują się prognozowaną metodą szacowania premii za ryzyko rynkowe (zgodnie z praktyką rynkową). Dział Equity Research powinien być w stanie dostarczyć oszacowania odpowiedniej prognozy premii za ryzyko rynkowe w danym kraju. Premie prognozowe umożliwiają lepsze dopasowanie przyszłego obrazu rynku do przyszłościowego charakteru odpowiednich decyzji inwestycyjnych analizowanych w DCF. Co więcej, prognozy na przyszłość lepiej uwzględniają zmiany między historycznymi i przyszłymi rynkami. Na przykład dzisiejsze rynki akcji charakteryzują się lepszą informacją, szybszym i szerokim rozpowszechnianiem istotnych faktów, większymi i bardziej wyrafinowanymi inwestorami oraz są większe i bardziej płynne niż w przeszłości. Ponadto w dzisiejszym otoczeniu o niskiej inflacji powszechnie uważa się, że ryzyko związane z posiadaniem kapitału własnego zmniejszyło się ceteris paribus. W związku z tym historyczne premie są mniej przydatne jako wskaźniki przyszłych wyników niż przyszłe prognozy premii.

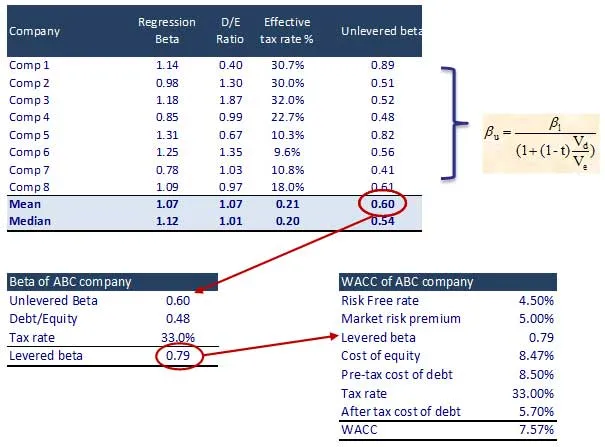

Krok 11 - Oblicz koszt kapitału własnego i WACC

Krok 1: Zidentyfikuj wymienione porównywalne i ich beta. Znajdź także Unleached Beta dla porównywalnych elementów

Co następne

W tym artykule zrozumieliśmy premię za ryzyko rynkowe (MRP), zobaczymy obliczenia wartości przedsiębiorstwa. Do tego czasu Happy Learning!

Polecane artykuły

Oto kilka artykułów, które pomogą ci uzyskać bardziej szczegółowe informacje na temat szacunkowego ryzyka rynkowego, więc po prostu przejdź przez link.

- Najlepsze 16 kroków Obliczanie wartości przedsiębiorstwa

- Ciekawe rzeczy na temat zdyskontowanych przepływów pieniężnych

- Najlepsze kroki, aby uwolnić przepływ gotówki do firmy dla Twojej firmy

- Najlepsze i łatwe kroki do obliczenia wersji beta

- 10 kroków do uzyskania lepszych wyników z Marketing Cloud

- 12 skutecznych kroków od najlepszych zautomatyzowanych e-maili marketingowych

- Ostateczny przewodnik po rynku wymiany walut (23 przydatnych wskazówek)

- Formuła Leided Beta