Formuła zysków zatrzymanych (spis treści)

- Formuła zysków zatrzymanych

- Przykłady formuły zysków zatrzymanych (z szablonem Excel)

- Kalkulator formuły zysków zatrzymanych

Formuła zysków zatrzymanych

Wzór na obliczanie zysków zatrzymanych:

Ending RE = Beginning RE + Net Income (Profit or Loss) – Dividends

Gdzie,

- RE: Zyski zatrzymane

- Począwszy od RE: Skumulowana nadwyżka na początku roku budżetowego.

- Dochód netto: kwota salda pozostawiona firmie po odjęciu kosztów, takich jak koszt sprzedanych towarów, koszty wynagrodzeń, odsetki, podatki, amortyzacja i przychody ze sprzedaży netto firmy.

- Dywidenda: kwota wypłacona akcjonariuszom za posiadanie każdej akcji spółki, wypłacana na koniec roku budżetowego.

Przykłady formuły zysków zatrzymanych (z szablonem Excel)

Weźmy przykład, aby lepiej zrozumieć formułę zysków zatrzymanych.

Możesz pobrać ten szablon Excel z formuły zysków zatrzymanych tutaj - Szablon Excel z formuły zysków zatrzymanychFormuła zysków zatrzymanych - przykład nr 1

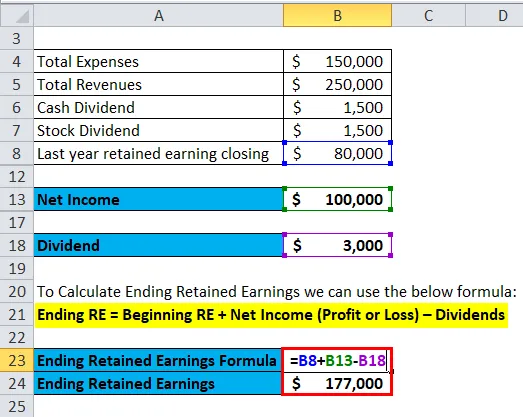

Załóżmy, że Jargriti Pvt Ltd chce obliczyć zysk zatrzymany na koniec roku obrotowego. Poniżej znajdują się dostępne informacje z bilansu i rachunku zysków i strat Jagriti Pvt. Sp. z o.o.

Do obliczenia zysków zatrzymanych potrzebujemy dochodu netto i dywidendy.

Dochód netto można obliczyć za pomocą poniższego wzoru:

Dochód netto = przychody ogółem - wydatki ogółem

- Dochód netto = 2 50 000 USD - 1 50 000 USD

- Dochód netto = 1 000 000 USD

Dywidendę można obliczyć, dodając dywidendę pieniężną i dywidendę giełdową.

Dywidenda = dywidenda gotówkowa + dywidenda z akcji

- Dywidenda = 1500 USD + 1500 USD

- Dywidenda = 3000 USD

Aby obliczyć końcowe zyski zatrzymane, możemy użyć poniższej formuły:

Kończenie RE = początek RE + dochód netto (zysk lub strata) - dywidendy

- Kończąc RE = 80 000 USD + 1 000 000 USD - 3 000 USD

- Kończąc RE = 1 77 000 $

Zyski zatrzymane Jargriti Pvt ltd za ten rok obrotowy wynoszą 1.777.000 USD .

Formuła zysków zatrzymanych - przykład nr 2

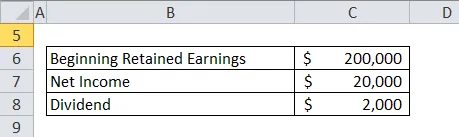

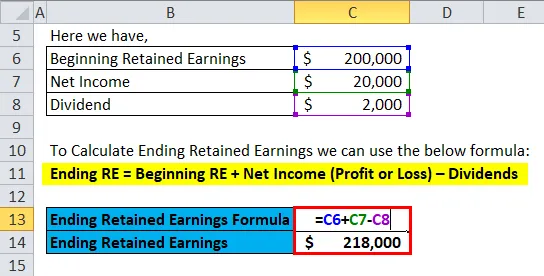

Załóżmy, że Grupa Spółek Anand pokazała następujące dane dotyczące danych finansowych za rok zakończony w latach 2017–2018. Począwszy od zysków zatrzymanych firmy wynosi 200 000 USD, firma odnotowała zysk netto w wysokości 20 000 USD. A firma planuje wypłacić dywidendę dla akcjonariuszy w wysokości 2000 USD. Teraz musimy obliczyć końcowy zysk zatrzymany dla grupy spółek Anand na ten rok obrotowy.

Aby obliczyć końcowe zyski zatrzymane, możemy użyć poniższej formuły:

Kończenie RE = początek RE + dochód netto (zysk lub strata) - dywidendy

- Kończąc RE = 200 000 USD + 20 000 USD - 2000 USD

- Kończąc RE = 2.118.000 $

Kończenie zysków zatrzymanych dla grupy spółek Anand na ten rok obrotowy wynosi 2.118.000 USD.

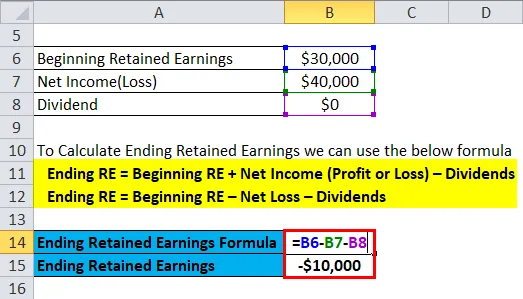

Formuła zysków zatrzymanych - przykład 3

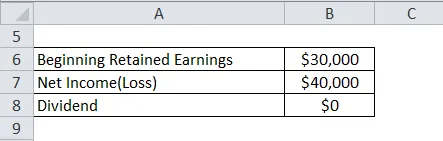

Załóżmy Anand Pvt. Ltd. rozpoczęła zatrzymanie zysku w wysokości 30 000 USD w tym roku obrachunkowym, a firma wykazała stratę netto w wysokości 40 000 USD w rachunku zysków i strat. Anand Pvt Ltd nie wypłaci dywidendy za ten rok obrotowy. Musimy obliczyć zysk zatrzymany dla Anand Pvt. Ltd na koniec roku.

Aby obliczyć końcowe zyski zatrzymane, możemy użyć poniższej formuły:

Kończenie RE = początek RE + dochód netto (zysk lub strata) - dywidendy

tj. Koniec RE = Początek RE - Strata netto - Dywidendy

- Zakończenie RE = 30 000 USD - 40 000 USD - 0 USD

- Końcowe RE = - 10 000 $

Anand Pvt. Ltd. ma deficyt w wysokości 10 000 USD w swojej działalności. Ponieważ zyski zatrzymane oblicza się łącznie, muszą one wykorzystać - 10 000 USD jako początkowy zysk zatrzymany na następny rok obrachunkowy. Anand Pvt. Ltd musi wygenerować wysoki dochód netto, aby pokryć skumulowane deficyty.

Wyjaśnienie

Zyski zatrzymane można obliczyć za pomocą poniższego wzoru:

„Zakończenie RE = początek RE + dochód netto (zysk lub strata) - dywidendy”

Formuła zysków zatrzymanych zasadniczo zależy od dwóch czynników: dochodu netto i dywidendy.

Dochód netto to kwota bilansowa pozostawiona firmie po odjęciu kosztów, takich jak koszt sprzedanych towarów, koszty wynagrodzeń, odsetki, podatki, amortyzacja i przychody ze sprzedaży netto firmy.

Dywidenda może mieć formę dywidendy pieniężnej lub dywidendy giełdowej. Całkowitą dywidendę można obliczyć, dodając dywidendę pieniężną i dywidendę giełdową.

Dane dotyczące zysków zatrzymanych w danym kwartale lub roku nie mogą dać istotnego wglądu. Można go analizować tylko wtedy, gdy jest on brany przez pewien czas, np. 5-letnie trendy pokazujące, że firma pieniężna utrzymuje się przez lata. Inwestorzy byliby bardziej zainteresowani tym, ile wygenerują zyski zatrzymane, i czy jest to lepsze niż w przypadku innych inwestycji alternatywnych.

Wzór na trafność i wykorzystanie zysków zatrzymanych

Zyski zatrzymane pokazują, w jaki sposób firma wykorzystała swój zysk w okresie, który firma zainwestowała w swoją działalność od początku. Reinwestycja może polegać na zakupie aktywów lub spłacie jakiegokolwiek zobowiązania. Jednak nie pokazuje gotówki dostępnej po wypłacie dywidendy.

Pokazuje także politykę dywidendową spółki, ponieważ pokazuje, czy firma reinwestuje zyski, czy też wypłaciła dywidendę swoim akcjonariuszom. Zyski zatrzymane są analizowane głównie w celu oceny zysków i koncentracji na generowaniu najwyższego zwrotu dla akcjonariuszy.

Wymóg zatrzymania zysków zależy od branży, w której działa firma. Firmy w branżach kapitałochłonnych lub rozwijających się branżach skłaniają się ku utrzymywaniu wyższych zysków zatrzymanych niż inne branże głównie ze względu na zapotrzebowanie na więcej aktywów na działalność, a zyski zatrzymane można wykorzystać na inwestycje w aktywa. Firmy, które rozpoczęły działalność wiele lat temu, również odnotowują wyższe zyski zatrzymane w porównaniu do nowych. Problemy te mogą utrudnić porównanie zysków zatrzymanych. Możemy jednak wziąć firmy w tym samym wieku i tej samej branży, aby dokonać właściwego porównania. Możemy przeanalizować firmę pod kątem wypłat dywidendy lub inwestycji długoterminowych, analizując zyski zatrzymane.

Kalkulator formuły zysków zatrzymanych

Możesz użyć następującego kalkulatora zysków zatrzymanych

| Począwszy od RE | |

| Dochód netto (zysk lub strata) | |

| Dywidendy | |

| Kończenie formuły zysków zatrzymanych = | |

| Kończenie formuły zysków zatrzymanych = (początek RE + dochód netto (zysk lub strata)) - dywidendy |

| (0 + 0) - 0 = 0 |

Polecane artykuły

Jest to przewodnik po formule zysków zatrzymanych. Tutaj omawiamy sposób obliczania zysków zatrzymanych wraz z praktycznymi przykładami. Oferujemy również kalkulator zysków zatrzymanych z szablonem Excel do pobrania. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Wzór na wzór wskaźnika zadłużenia

- Kalkulator Formuły DuPont

- Jak obliczyć formułę zwrotu ze średniego kapitału własnego?

- Formuła dywidendy na akcję z szablonem

- Zestawienie zysków zatrzymanych z przykładem