Definicja przykładowego bilansu próbnego

Przykład salda próbnego można zdefiniować jako listę, która stanowi sumę wszystkich kont kredytowych i debetowych dla organizacji lub firmy lub podmiotu w danym czasie, które mogą być tak dobre jak miesiąc.

Format salda próbnego to 2-kolumnowa tabela ze wszystkimi saldami kredytowymi wymienionymi w jednej kolumnie i wszystkimi saldami debetowymi wymienionymi po drugiej stronie.

Bilans próbny zostanie przygotowany po zaksięgowaniu wszystkich transakcji w tym czasie, tj. Usunięciu zapisów księgowych i zaksięgowaniu ich w KG, czyli w księdze głównej.

Przykład salda próbnego

Aby wyjaśnić saldo próbne, wyjaśnienie każdego konta nie jest możliwe, ale postaramy się dotknąć tych przykładów, które są niezbędne w rachunkowości dla każdej firmy:

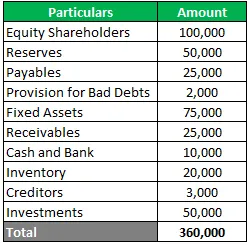

Bilans próbny - przykład 1

Suresh Oberoi jest na etapie przygotowywania sprawozdań finansowych za kwartał kończący się w marcu 2019 r. Właśnie zakończyli księgowanie wpisów ogólnych i rejestrowanie wszystkich swoich transakcji. Poniżej znajdują się salda zgłoszone na koniec kwartału. Musisz przygotować saldo próbne.

Rozwiązanie:

Ponieważ otrzymaliśmy wszystkie salda końcowe, podzielimy je teraz na saldo debetowe i saldo kredytowe zgodnie z klasyfikacją aktywów i pasywów.

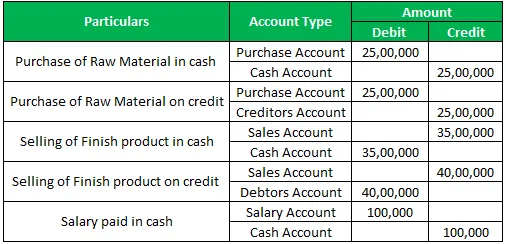

Przykład salda próbnego - 2

Gold Gems zgłosił poniżej transakcje z lutego 2019 r., A księgowy chce przygotować saldo próbne na luty 2019 r.

Zakup surowca w gotówce 25, 00 000

Zakup surowca na kredyt 25, 00 000

Sprzedaż gotowego produktu gotówkowego 35 000 000

Sprzedaż gotowego produktu na kredyt 40, 00 000

Wynagrodzenie wypłacane w gotówce 1 000 000

Musisz przygotować saldo próbne na podstawie wyłącznie powyższych transakcji.

Rozwiązanie:

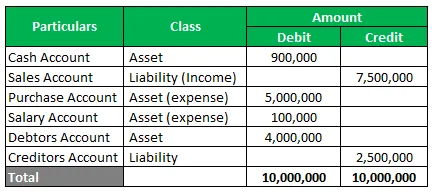

Najpierw sprawdzimy salda kont, a następnie podzielimy je na aktywa i zobowiązania i przygotujemy saldo próbne.

Wpis do dziennika:

Z góry możemy wziąć sumę sald, a poniżej znajduje się podsumowanie tego samego.

Teraz możemy przygotować bilans próbny na luty 2019 r.

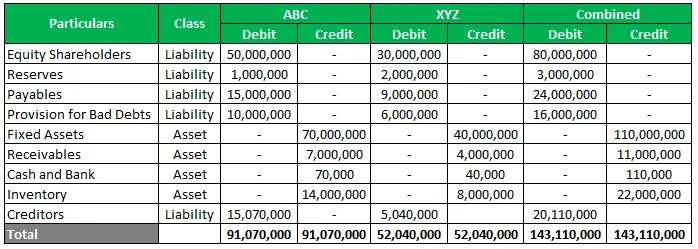

Przykład salda próbnego -3

ABC i XYZ postanowiły połączyć swoją działalność i chcą wiedzieć, jak wyglądałyby ich połączone sprawozdania finansowe. Poniżej znajduje się podsumowanie sald kont. Jesteś zobowiązany do przygotowania połączonego salda próbnego.

Rozwiązanie:

Ponieważ otrzymaliśmy wszystkie salda końcowe, podzielimy salda na saldo debetowe i saldo kredytowe według klasyfikacji aktywów i pasywów dla poszczególnych podmiotów, a następnie zsumujemy salda, aby uzyskać łączny obraz.

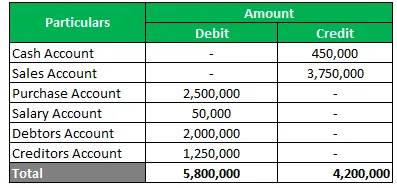

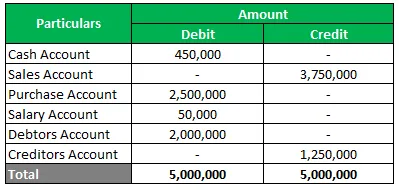

Przykład salda próbnego - 4

Zeno chce zrównoważyć bilans próbny, ponieważ wydaje się, że z dołu jest jakiś błąd. Jesteś zobowiązany do skorygowania poniższego salda próbnego i jego uzupełnienia.

Rozwiązanie:

Saldo próbne nie jest ustalane, a jego saldo kończy się o 16, 00 000, co oznacza, że w tym harmonogramie jest ponad 1, 6 miliona obciążeń, które należy ustalić.

Jak widać z powyższej tabeli, rachunek pieniężny został błędnie przypisany jako saldo kredytowe, które jest dość nienaturalne, a rachunek wierzycieli został przypisany jako saldo debetowe, które również jest nieprawidłowe, ponieważ wierzyciele pojawiają się po stronie pasywów.

Dlatego po ich poprawieniu osiągnęliśmy równowagę próbną. Powód, dla którego nie został ustalony, ponieważ księgowy popełnił błąd w klasyfikacji.

Wniosek

Aby przygotować bilans próbny, należy wykonać następujące kroki.

- Pod koniec lub na koniec roku obrachunkowego lub miesiąca (niektóre duże organizacje również przygotowują się codziennie) wszystkie księgi rachunkowe i wszystkie rachunki muszą zostać zamknięte.

- Salda końcowe tej księgi, które mogą być saldami debetowymi dla kont aktywów i sald kredytowych dla kont pasywów, a następnie powinny zostać zaksięgowane na saldzie próbnej.

- Ewentualne błędy należy zidentyfikować podczas przygotowywania bilansu próbnego.

- Konto przejściowe należy utworzyć tymczasowo, aby całkowicie saldo próbne zostało znalezione, aż do znalezienia błędu i wpisu korygującego do księgi głównej.

Polecane artykuły

Jest to przewodnik po przykładzie bilansu próbnego. Oto kilka rzeczywistych przykładów, jak zrozumieć bilans próbny i jak przygotować wyciąg z bilansu próbnego zgodnie z transakcjami. Możesz także przejrzeć nasze inne sugerowane artykuły, aby dowiedzieć się więcej -

- Przykłady ładowania początkowego

- Różne przykłady zmiennych kosztów

- Przykład dysonansu poznawczego

- Przykład joint venture z wyjaśnieniem

- Przykłady nieskorygowanego bilansu próbnego