Różnica między zakupem aktywów a zakupem akcji

Gdy inwestor chce kupić jakąkolwiek firmę lub właściciel chce sprzedać firmę, istnieją przede wszystkim dwa sposoby jej wykonania, transakcję można wykonać jako zakup i sprzedaż akcji spółki lub zakup i sprzedaż aktywów spółki.

Nabywca aktywów lub akcji znany również jako Nabywca, a sprzedawca tych aktywów i akcji znany również jako Target może mieć własny powód, aby preferować ten rodzaj

Gdy nabycie jest typem aktywów, transakcja jest wyceniana jako suma sprzedaży wszystkich poszczególnych aktywów po odjęciu wszystkich zobowiązań. Podczas gdy transakcja jest uważana za transakcję na akcjach, przejęcie powoduje przeniesienie własności, a jednostka nadal jest właścicielem i posiada swoje aktywa i pasywa

Bezpośrednie porównanie między zakupem aktywów a zakupem akcji (infografiki)

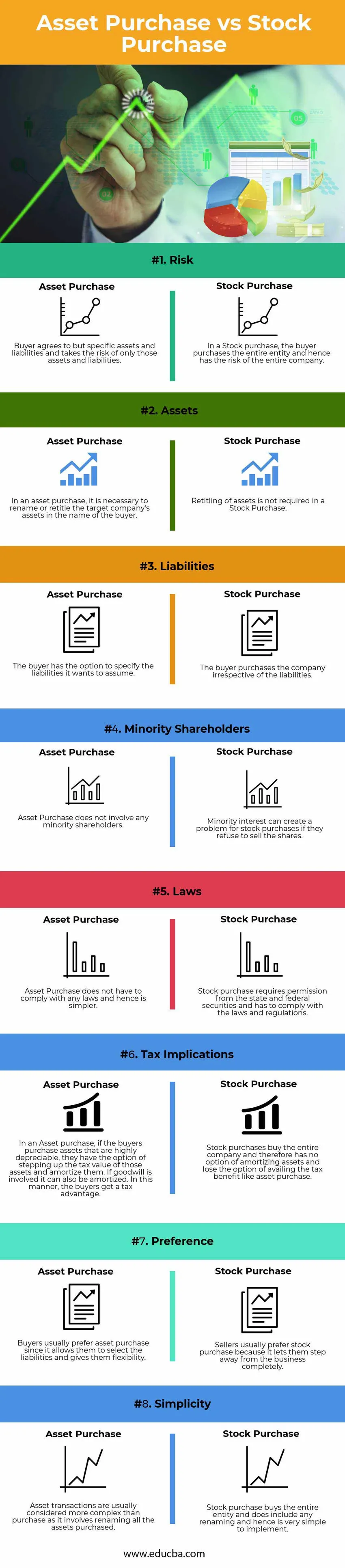

Poniżej znajduje się 8 najważniejszych różnic między zakupem aktywów a zakupem akcji

Kluczowe różnice między zakupem aktywów a zakupem akcji

Zarówno zakup aktywów, jak i zakup akcji są popularnymi wyborami na rynku; omówimy kilka głównych różnic między zakupem aktywów a zakupem akcji

- W aktywach nabywca transakcji kupuje aktywa i pasywa. Jednak kupujący mają opcję wyodrębnienia żądanych zobowiązań. Z drugiej strony, w przypadku zakupu akcji nabywca kupuje cały podmiot, a zatem przyjmuje wszystkie aktywa i zobowiązania

- Ponieważ transakcja na aktywach ma ograniczoną ekspozycję na spółkę, ryzyko jest mniejsze, aw przypadku jednostki akcyjnej nabywca akceptuje całe ryzyko, ponieważ kupuje całą jednostkę

- W przypadku zakupu aktywów, jeśli kupujący kupują aktywa podlegające amortyzacji, mają oni możliwość zwiększenia wartości podatkowej tych aktywów i amortyzacji. Jeżeli zaangażowana jest wartość firmy, można ją również amortyzować. W ten sposób kupujący otrzymują podatek na zakup akcji, a cała firma nie ma możliwości amortyzacji aktywów i tracą możliwość skorzystania z ulgi podatkowej, takiej jak zakup aktywów

- Zakup aktywów jest uważany za złożony, ponieważ wiąże się z retittingiem wszystkich aktywów, których nie ma w przypadku zakupu akcji, i upraszcza ten proces. Załóżmy, że została przejęta firma, która jest właścicielem 1000 ciężarówek, w przypadku zakupu aktywów wszystkie te ciężarówki będą musiały zostać zmienione, dzięki czemu zakup zapasów będzie prostszy niż zakup aktywów

- Zakup aktywów nie ma żadnych skutków podatkowych, podczas gdy zakup akcji wymaga zezwolenia od państwowych i federalnych papierów wartościowych i musi być zgodny z przepisami ustawowymi i wykonawczymi

- Nabycie aktywów nie obejmuje akcjonariuszy mniejszościowych. Odsetki mniejszościowe mogą stanowić problem przy zakupach akcji, jeśli odmówią sprzedaży akcji

- Kupujący zwykle wolą zakup aktywów, ponieważ pozwala im wybrać zobowiązania i daje im elastyczność, a sprzedawcy zwykle wolą zakup akcji, ponieważ pozwala im całkowicie odejść od firmy

- Zalety zakupu aktywów w stosunku do zakupu akcji obejmują korzyść podatkową, elastyczność w doborze aktywów i pracowników, mniejsze ryzyko i zasadę należytej staranności, mniejszą rolę akcjonariuszy mniejszościowych.

- Wady zakupu aktywów nadwyżkowych to między innymi rekultywacja aktywów sprzedawca musi zlikwidować pozostałe aktywa

- Zaletą zakupu akcji w porównaniu z zakupem aktywów jest to, że kupujący nie musi przejmować się przeszacowaniem aktywów, kupujący mogą uniknąć płacenia podatków, prostota

- Wady zakupu akcji w stosunku do zakupu aktywów polegają na tym, że przejęcie nie wiąże się z podwyższeniem ulgi podatkowej ani elastycznością, aktywami i zobowiązaniem ma wartość bilansową, należy przestrzegać wielu przepisów ustawowych i wykonawczych, a wartość firmy nie podlega odliczeniu od podatku

Tabela porównania zakupów aktywów i zapasów

Poniżej znajduje się 8 najwyższe porównanie między zakupem aktywów a zakupem akcji

|

Podstawa porównania między zakupem aktywów a zakupem akcji |

Zakup aktywów |

Zakup zapasów |

| Ryzyko | Kupujący zgadza się na określone aktywa i pasywa i podejmuje ryzyko tylko tych aktywów i pasywów. | W przypadku zakupu akcji kupujący kupuje cały podmiot, a zatem ryzyko całego przedsiębiorstwa |

| Majątek | W przypadku zakupu aktywów konieczna jest zmiana nazwy lub zmiana nazwy zasobów firmy docelowej na nazwisko nabywcy | Retitling aktywów nie jest wymagany przy zakupie akcji |

| Zadłużenie | Kupujący ma możliwość określenia zobowiązań, które chce przejąć | Kupujący kupuje firmę bez względu na zobowiązania |

| Akcjonariusze mniejszościowi | Nabycie aktywów nie obejmuje akcjonariuszy mniejszościowych | Odsetki mniejszościowe mogą stanowić problem przy zakupach akcji, jeśli odmówią sprzedaży akcji |

| Prawa | Zakup aktywów nie musi być zgodny z żadnym prawem, a zatem jest prostszy | Zakup akcji wymaga zezwolenia od państwowych i federalnych papierów wartościowych i musi być zgodny z prawem i przepisami |

| Konsekwencje podatkowe | W przypadku zakupu aktywów, jeśli kupujący kupują aktywa podlegające amortyzacji, mają oni możliwość zwiększenia wartości podatkowej tych aktywów i amortyzacji. Jeżeli zaangażowana jest wartość firmy, można ją również amortyzować. W ten sposób kupujący otrzymują ulgę podatkową | Zakupy akcji kupują całą spółkę i dlatego nie mają możliwości amortyzacji aktywów i tracą możliwość skorzystania z ulgi podatkowej, jak zakup aktywów |

| Pierwszeństwo | Nabywcy zwykle wolą zakup aktywów, ponieważ pozwala im wybrać zobowiązania i daje im elastyczność | Sprzedawcy zwykle wolą zakup akcji, ponieważ pozwala im to całkowicie odejść od firmy |

| Prostota | Transakcje na aktywach są zwykle uważane za bardziej złożone niż zakup, ponieważ obejmują zmianę nazwy wszystkich zakupionych aktywów | Zakup akcji kupuje cały podmiot i obejmuje wszelkie zmiany nazw, a zatem jest bardzo prosty do wdrożenia |

Wniosek

Podejmując decyzję o wyborze transakcji, należy rozważyć zalety i wady pod względem procedury, prawa, ceny i skutków podatkowych.

Zakup aktywów może być dla niektórych korzystny, a dla innych niebezpieczny. Z jednej strony pomagają sprzedawcom, którzy mogą podać wyższą cenę za dany składnik aktywów, i pomagają kupującemu, który może ograniczyć ekspozycję na różnego rodzaju niechciane zobowiązania.

Mogą być jednak niekorzystne dla sprzedawców, ponieważ będą musieli teraz planować likwidację niezakupionych aktywów.

Sprzedaż akcji może pomóc w zapobieganiu podwójnemu opodatkowaniu, ponieważ jest opodatkowana niższym podatkiem od zysków kapitałowych. Jeśli sprzedawca spółki chce zlikwidować cały podmiot oraz wszystkie zobowiązania i umowy, wówczas najlepszym rozwiązaniem jest nabycie akcji

Polecane artykuły

Jest to wskazówka na temat największej różnicy między zakupem aktywów a zakupem akcji. W tym miejscu omawiamy również kluczowe różnice między zakupem aktywów a zakupem akcji z infografikami i tabelą porównawczą. Możesz także zapoznać się z poniższymi artykułami, aby dowiedzieć się więcej.

- Porównanie rachunkowości z zarządzaniem finansami

- Rachunkowość memoriałowa a rachunkowość kasowa - najważniejsze różnice

- Rachunkowość publiczna a prywatna - Który jest lepszy

- Rachunek bieżący a rachunek kapitałowy

- Pływające zapasy | Ograniczenia zapasów pływających (przykłady)