Definicja specjalnego dziennika

Dziennik specjalny to wyspecjalizowane wpisy takich transakcji, które muszą być zapisane w księgach w formie dzienników. W ten sposób transakcje finansowe są rejestrowane w odpowiednich księgach, aby uniknąć niedopasowania podczas finalizowania ksiąg rachunkowych. Jest to również bardzo dobry proces rejestrowania wpisów, ponieważ jest zgodny z systemem podwójnego zapisu.

Ten rodzaj specjalnego dziennika jest wymagany w przypadku księgowania ręcznego. Dzięki tej metodzie prace finalizacyjne są łatwiejsze, ponieważ księgowy firmy zwykle dokłada starań, aby sprawdzić księgowanie specjalnego dziennika w odpowiednich księgach, a tym samym uniknąć błędów debetowych i kredytowych podczas księgowania.

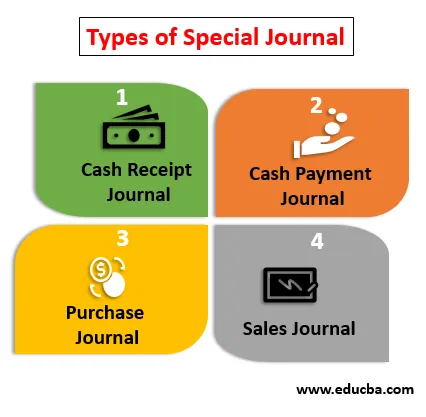

Rodzaje czasopism specjalnych

Różne typy specjalnego dziennika zostały wyjaśnione poniżej:

- Dziennik pokwitowań gotówkowych: Rejestruje wszystkie wpływy gotówkowe dokonywane w firmie w roku budżetowym. Jest to specjalistyczna transakcja, która rejestruje sprzedaż produktów dokonywanych przy użyciu gotówki i po jej otrzymaniu.

- Dziennik płatności gotówkowych: Rejestruje płatności dokonywane przy użyciu gotówki. Jest to także specjalny dziennik, który rejestruje płatności gotówkowe dokonywane na rzecz wierzycieli przez firmę w roku budżetowym.

- Dziennik zakupów: Dziennik zakupów pomaga rejestrować wszystkie zakupy dokonane na kredyt w roku budżetowym. Ten specjalny dziennik pomaga kontrolować złożone zamówienia.

- Dziennik sprzedaży: Ten rodzaj dziennika pomaga rejestrować sprzedaż dokonaną w ciągu roku. Konto to śledzi saldo dłużnika lub salda klienta, który kupuje produkty od firmy, a firma sprawdza, czy należności zostały otrzymane, czy nie.

Przykłady czasopisma specjalnego

Firma odnotowała sprzedaż w roku obrotowym za 4000 USD. Firma zarejestruje to samo w dzienniku sprzedaży, który jest również znany jako dziennik specjalny. Teraz podczas rejestrowania sprzedaży firma utworzy fakturę sprzedaży w imieniu reklamy firmy i przedstawi ją przed drugą stroną w przyszłym dniu, w którym płatność będzie wymagana. Pod koniec roku, kiedy księgowy sprawdzi księgi rachunków, należności z tytułu rachunku sprzedaży zostaną obciążone kwotą 4000 USD, a sprzedaż zostanie zaksięgowana kwotą 4000 USD

Księgowa wierzytelność zostanie załatwiona, a wszystkie płatności, jeśli nie zostaną rozliczone przez klientów, zostaną rozliczone w podanych terminach. Pomaga to w ten sposób wyeliminować wysiłki polegające na sprawdzeniu wszystkich ksiąg w przypadku niezgodności w księgach rachunkowych, a także zapewnia szczegółowe informacje o dłużnikach spółki, ułatwiając w ten sposób spółce poleganie na specjalnym dzienniku, tj. Dzienniku sprzedaży.

Zalety czasopisma specjalnego

Niektóre zalety podano poniżej:

- Specjalny dziennik został zaprojektowany w taki sposób, że firma bardzo pomaga księgować wpisy w księgach rachunkowych. Księgowy może uzyskać szczegółowe informacje o księgach. Zmiany związane z błędnym publikowaniem są w większym stopniu minimalne.

- Transakcje firmy są rejestrowane w specjalnym dzienniku, a każdą transakcję można łatwo prześledzić i sprawdzić, ponieważ wpisy są dokonywane indywidualnie, na przykład księgowy wyraźnie poda nazwę dłużników w wierzytelności A / C, tak aby w przypadku ugody księgowy może poinformować wyższy organ o płatności, która jest nadal należna klientom.

- Jak sama nazwa wskazuje, specjalny dziennik pomaga poprawić efektywność księgową firmy. Transakcja jest rejestrowana w taki sposób, że przestrzegany jest również system podwójnego zapisu, dlatego księgowy zrozumie podwójny efekt każdego z nich.

- Największymi zaletami specjalnego dziennika jest to, że zapewnia on lepszą kontrolę wewnętrzną. Jeśli księgowy firmy poprawnie opublikował wszystkie wpisy, zarząd będzie bardzo łatwo zrozumieć swoje transakcje gotówkowe lub kredytowe w danym roku i może podjąć mądrą decyzję, rozumiejąc to samo.

- Ciągły proces sprawdzania jest zawsze dostępny, jeśli chodzi o publikowanie wpisów. Po zaksięgowaniu wpływa to na dwie księgi, dlatego zawsze jest sprawdzane przed i po księgowaniu transakcji, dzięki czemu zmniejsza się ryzyko oszustw i błędów w firmie.

Wady Dziennika Specjalnego

Niektóre wady podano poniżej:

- Dzienniki specjalne są bardzo przydatnymi technikami rejestrowania transakcji, ale może być trudne dla księgowego, który ma ograniczoną wiedzę na temat księgowania. Zapisy księgowe w szczególnych przypadkach mogą być bardzo uciążliwe dla tych, którzy nie są w stanie zrozumieć koncepcji rachunkowości i ich podwójnego zapisu.

- Firma może być zmuszona zatrudnić ekspertów ds. Rachunków, którzy wykonają za nich zadanie, ponieważ będą musieli zapłacić ekspertom dodatkowe wynagrodzenie, co zwiększy koszty dla firmy.

- Specjalne wpisy do dziennika są bardzo korzystne, ale są również bardzo czasochłonne. Wiele małych firm może nie chcieć stosować tego rodzaju praktyk.

- Jedną z wad specjalnego dziennika jest to, że daje on efekty dwóm księgom. Gdy w tym czasie wystąpią jakiekolwiek błędy, może być bardzo trudne do prześledzenia przez księgowego błędną transakcję. Księgowość będzie prowadzona w obu księgach, dlatego może być trudnym zadaniem dla księgowego śledzenie błędu. Dlatego podczas wpisywania należy się zająć wszystkimi wpisami.

Wniosek

Dziennik specjalny to specjalistyczny dziennik dla transakcji specjalnych. Daje szczegółowe informacje o każdej transakcji. Pomimo wielu zalet dziennik specjalny ma kilka wad, które należy rozwiązać, w przeciwnym razie użyteczność tej techniki rachunkowości pójdzie na marne.

W dzisiejszych czasach firmy są bardziej zainteresowane zakupem oprogramowania księgowego, które pomaga im księgować specjalne zapisy księgowe w księgach rachunkowych, a oprogramowanie jest zaprojektowane w taki sposób, że daje również efekty podwójnego zapisu, ale wiadomo również, że użytkownik oprogramowania powinno być także biegły w zakresie finansów i rachunkowości.

Polecane artykuły

To jest przewodnik po Dzienniku Specjalnym. Tutaj omawiamy rodzaje i przykłady specjalnego czasopisma oraz zalety i wady. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Cechy Primavera Capital

- Przykłady dochodów

- Dziennik ogólny vs Księga główna

- Zalety i wady niedostosowanego bilansu próbnego