Co to jest rachunek zysków i strat marży składkowej?

Rachunek zysków i strat marży składkowej odnosi się do rachunku zysków i strat, który jest wykorzystywany do obliczenia marży składkowej przedsiębiorstwa, w przypadku którego marża składkowa jest uzyskiwana poprzez odjęcie zmiennych kosztów poniesionych przez przedsiębiorstwo w danym okresie od całkowitej sprzedaży przedsiębiorstwo, a gdy stałe koszty są odejmowane od marży składkowej, wówczas wynikową kwotą jest dochód operacyjny przedsiębiorstwa.

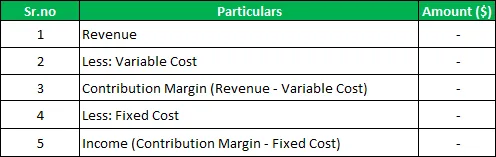

Składniki rachunku zysków i strat

Poniżej przedstawiono różne elementy, które są ogólnie obecne w rachunku zysków i strat marży składkowej:

- Przychody : Przychody to łączna sprzedaż dokonana przez firmę w danym okresie w drodze sprzedaży towarów lub świadczenia usług na rzecz klientów firmy. Przychody są obliczane poprzez pomnożenie liczby sprzedanych jednostek przez stawkę jednostkową sprzedanych towarów.

- Koszt zmienny : Koszt zmienny odnosi się do wszystkich kosztów poniesionych przez firmę, które zmieniają się wraz ze zmianą poziomu produkcji globalnej, tj. Rosną wraz ze wzrostem poziomu produkcji i maleją wraz ze spadkiem poziomu produkcji.

- Margines wkładu : Margines wkładu oblicza się, odejmując całkowity koszt zmienny firmy w danym okresie od całkowitej sprzedaży dokonanej w tym okresie.

- Koszt stały : Koszt stały odnosi się do wszystkich kosztów poniesionych przez firmę, które nie zmieniają się wraz ze zmianą poziomu produkcji globalnej firmy, tj. Pozostają stałe niezależnie od poziomu produkcji globalnej firmy.

- Dochód : Dochód uzyskuje się odejmując całkowitą wartość stałego kosztu firmy w danym okresie od marży składkowej.

Format rachunku zysków i strat

Poniżej znajduje się ogólny format rachunku zysków i strat marży

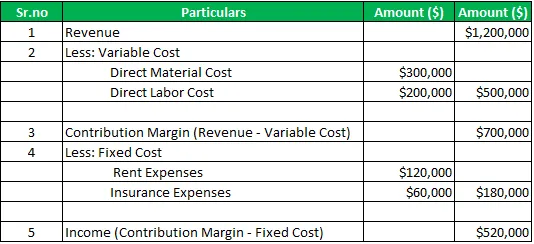

Przykład rachunku zysków i strat marży składkowej

Na przykład istnieje firma Ltd, która produkuje i sprzedaje różne produkty na rynku. W roku budżetowym 2019 łączna sprzedaż firmy wyniosła 1 200 000 USD, bezpośrednie koszty materiałów wyniosły 300 000 USD, a bezpośrednie koszty pracy wyniosły 200 000 USD. W tym samym okresie stałe koszty poniesione przez firmę obejmują koszty czynszu o wartości 120 000 USD i koszty ubezpieczenia o wartości 60 000 USD. Oblicz marżę składkową i dochód firmy w danym okresie, korzystając z rachunku zysków i strat marży składkowej.

Rozwiązanie :

Obliczanie marginesu składki i dochodu firmy

Rachunek zysków i strat marży:

Margines wkładu w tym okresie wynosi 700 000 USD, a dochód firmy za ten okres wynosi 520 000 USD

Zalety

Różne korzyści związane z zestawieniem dochodów z marży składkowej są następujące:

- Oświadczenie jest proste i łatwe w użyciu, ponieważ obejmuje proste obliczenia, w których w celu uzyskania wkładu koszt zmienny jest odejmowany od sprzedaży, a w celu uzyskania zysków, koszt stały jest odejmowany od pochodnej marży wkładu.

- Pomaga w lepszej analizie wyników firmy, ponieważ rozdziela wydatki w zmiennej i wydatki stałe, a także oblicza marżę składkową firmy, która pomaga w analizie rentowności firmy.

- Umieszcza różne dane firmy w ustawionym formacie i w zorganizowany sposób. Dzięki temu zarząd firmy może zrozumieć wpływ zmian w produkcji, a także wielkości sprzedaży na zysk firmy.

Wady / ograniczenia

Różne wady związane z zestawieniem dochodów z marży składkowej są następujące:

- Dostęp do niego mają tylko osoby wewnętrzne firmy i nie można go udostępniać zewnętrznym interesariuszom firmy, ponieważ żaden z zainteresowanych organów nie rozpoznaje takiego formatu i ten sam format jest wykorzystywany wyłącznie do celów wewnętrznych.

- Rachunek zysków i strat z tytułu wkładu koncentruje się wyłącznie na wydatkach firmy.

Ważne punkty

Różne ważne punkty z tym związane są następujące:

- W przypadku tradycyjnego rachunku zysków i strat koszty produktu firmy oddzielone od kosztu okresu, ale w przypadku, gdy koszt zmienny rachunku zysków i strat składki jest oddzielony od kosztu stałego i oba są prezentowane osobno. Zatem jest to zestawienie zachowań kosztowych, w których rozkład wydatków odpowiada charakterowi poniesionych wydatków.

- Pomaga w lepszej analizie wyników firmy, ponieważ rozdziela wydatki w zmiennej i wydatki stałe, a także oblicza marżę składkową firmy, która pomaga w analizie rentowności firmy.

Wniosek

Jest to zatem jedno z ważnych narzędzi zarządzania i wewnętrznych odbiorców firmy w procesie planowania i podejmowania decyzji. W przypadku tego rachunku zysków i strat koszt zmienny jest oddzielony od kosztu stałego i oba są oddzielnie przedstawiane, co pomaga w lepszej analizie wyników firmy i zrozumieniu wpływu zmian w produkcji oraz wielkości sprzedaży na zysk firmy.

Firma nie może jednak udostępniać go zewnętrznym interesariuszom spółki, ponieważ żaden z zainteresowanych organów nie rozpoznaje takiego formatu i jest on wykorzystywany wyłącznie do celów wewnętrznych.

Polecane artykuły

Jest to Przewodnik po rachunku zysków i strat. Tutaj omawiamy komponenty, format rachunku zysków i strat marży wraz z przykładem, zaletami i wadami. Możesz dowiedzieć się więcej z następujących artykułów -

- Marża EBITDA

- Zestawienie zysków zatrzymanych Przykład

- Formuła marży zysku operacyjnego

- Cel rachunku zysków i strat