Ubezpieczenia - Zbawiciel życia

Sektor ubezpieczeniowy w Indiach - Wszyscy wiemy, że nasze życie jest z natury ryzykowne. Rozważmy sytuacje, w których nagle osoba, która zarabia chleb rodzinny, umiera lub członek rodziny zapada na śmiertelną chorobę, która wymaga natychmiastowej pomocy medycznej lub wszystkie oszczędności życiowe zostają skradzione. Czy nie będzie to czas traumy i stresu nie tylko dla ciebie, ale także dla twoich bliskich? Co byś zrobił w takich przypadkach, gdybyś ich nie planował?

Pozwól, że cię o to zapytam: Czy sam możesz odeprzeć wszystkie ryzyka i nieoczekiwaną katastrofę? Jeśli uważasz, że tak jest świetnie, w przeciwnym razie ubezpieczenie jest najlepszą alternatywą. Na ratunek przychodzi ubezpieczenie, które zapewnia poczucie bezpieczeństwa w przypadku takich nieoczekiwanych zdarzeń. Krótko mówiąc, ubezpieczenie oznacza, że płacisz ryczałt, aby uzyskać ochronę przed nieprzewidzianym wypadkiem o dużej skali.

Jak działa wzrost sektora ubezpieczeń w Indiach?

Prostą odpowiedzią na rozwój sektora ubezpieczeń w Indiach jest ekonomia skali. Dołączając do ubezpieczenia, dołączasz do innych osób narażonych na podobne ryzyko. Twoje ubezpieczenie obejmuje całą grupę, a nie osoby fizyczne, więc wszyscy dzielą koszty ubezpieczenia. W ramach ubezpieczenia firma ubezpieczeniowa pobiera składkę od klientów i wykorzystuje tę pulę pieniędzy na pokrycie roszczeń. Pomaga zmniejszyć katastrofę finansową, ponieważ koszty są dzielone między dużą grupę ludzi. Jest to zatem doskonała technika rozprzestrzeniania się i przenoszenia lub ryzyka.

Weźmy ten przykład: Harry wracając z pracy do domu spotyka się z poważnym wypadkiem samochodowym. W takiej sytuacji wydatki medyczne, które musiałby ponieść, byłyby ogromne i mogłyby być katastrofalne bez ubezpieczenia. Fizyczne uszkodzenie ciała może kosztować setki tysięcy leczyć wraz z problemem niezdolności do pracy przez co najmniej kilka miesięcy. Ale na szczęście Harry ma ubezpieczenie. Pamiętasz grupę, o której rozmawialiśmy? Koszty zostałyby rozłożone na wszystkich. Ludzie biorący udział w programie pomagają Harry'emu zrekompensować jego wydatki medyczne. W tym sensie inne osoby w grupie ponoszą koszty, gdy ktoś inny ma taki problem, wiedząc, kiedy taki problem występuje u nich, taka sama pomoc byłaby dostępna dla ich wzrostu sektora ubezpieczeń w Indiach.

Polecane kursy

- Pakiet szkoleniowy dotyczący kursu ubezpieczeń

- Zasady i praktyki ubezpieczenia

- Kurs certyfikacyjny na giełdzie

- Pakiet szkoleniowy z zakresu rachunkowości

Musisz znać warunki ubezpieczenia

- Ubezpieczony: Osoba lub organizacja objęta ubezpieczeniem nazywana jest ubezpieczonym.

- Ubezpieczyciel: osoba lub firma, która obiecuje wypłacić odszkodowanie za ryzyko ubezpieczeniowe, nazywa się Ubezpieczyciel

- Roszczenia: Oficjalna prośba do ubezpieczyciela złożona przez ubezpieczonego z prośbą o płatność na podstawie warunków polisy ubezpieczeniowej.

- Ryzyko ubezpieczalne : ryzyka, dla których ubezpieczenie jest stosunkowo łatwe.

- Zakres: kwota ryzyka lub odpowiedzialności pokrywana przez osobę fizyczną lub podmiot za pośrednictwem sektora usług ubezpieczeniowych.

- Polisa: umowa ubezpieczenia między firmą ubezpieczeniową a ubezpieczającym.

- Składki: kwota pobierana za określoną kwotę ochrony ubezpieczeniowej nazywana jest składką.

- Reasekuracja: reasekurator przejmuje część ryzyka pierwotnie ponoszonego przez ubezpieczyciela, który nazywa się firmą podstawową.

Okej, więc chodziło o rozwój sektora ubezpieczeń w Indiach. Jestem pewien, że dobrze o tym wiesz. Ale poczekaj, jesteśmy tutaj, aby nie tylko omówić, czym jest ubezpieczenie, ale sektor ubezpieczeń w Indiach. Indie stanowią ogromny rynek ubezpieczeń ze względu na swój ogromny niewykorzystany potencjał. Mówi się, że sektor ten poprawia standard życia ludzi w gospodarce, ponieważ prowadzi do życia pozbawionego ryzyka, promuje przedsiębiorczość, mobilizuje oszczędności i prowadzi do ochrony handlu i przemysłu, co przyczynia się do postępu człowieka. Wzrost gospodarczy Indii przyniósł nie tylko niewielki wkład sektora ubezpieczeniowego w indyjskim przemyśle, ale znaczący wkład. Czytaj dalej, aby wiedzieć o tym wszystko.

Kamienie milowe w rozwoju sektora ubezpieczeń w Indiach

Indie mają głęboko zakorzenioną historię, jeśli chodzi o rozwój sektora ubezpieczeń w Indiach. Zostało to wspomniane w pismach Manu (Manusmrithi), Yagnavalkya (Dharmasastra) i Kautilya (Arthasastra). Pisma te mówią o zebraniu zasobów, które zostaną wykorzystane w przypadku katastrof. Ta koncepcja była zapowiedzią współczesnej koncepcji ubezpieczeń. Po tym Indie przeszły ogromne reformy i ewoluowały z czasem pod głębokim wpływem innych krajów, zwłaszcza Anglii. Ubezpieczenia na życie jako firma pojawiły się na początku 1800 roku wraz z Oriental Life Insurance Company w Kalkucie. Później w 1912 r. Podjęto indyjską ustawę o ubezpieczeniach na życie z 1912 r., Która była pierwszym ustawowym środkiem regulującym działalność życiową. Był czas w latach 50., kiedy istniała ogromna konkurencja między towarzystwami ubezpieczeniowymi i pojawiły się doniesienia o nieuczciwych praktykach handlowych, które zmusiły rząd Indii do nacjonalizacji sektora ubezpieczeń na życie. Z tego powodu Korporacja Ubezpieczeń na Życie powstała w 1956 roku. LIC posiadała monopol do późnych lat 90., po czym ubezpieczenie zostało ponownie otwarte dla sektora prywatnego.

Cóż, chodziło w szczególności o sektor ubezpieczeń na życie, o historii ogólnego sektora ubezpieczeń w Indiach można mówić już w XVII wieku w czasie rewolucji przemysłowej, kiedy handel prowadzony był drogą morską. Pierwszy zakład, który widział ten sektor, miał miejsce w 1850 r. W formie Triton Insurance Company Ltd, w Kalkucie przez Brytyjczyków. Ogólny sektor ubezpieczeń w Indiach również został znacjonalizowany w 1972 r., Kiedy to powstała General Insurance Corporation of India jako firma, która rozpoczęła działalność w styczniu. 1973.

W 1999 r., Zgodnie z zaleceniami raportu komitetu Malhotra, Urząd Regulacji Ubezpieczeń i Rozwoju (IRDA) został utworzony jako niezależny organ do regulacji i rozwoju branży ubezpieczeniowej. W następnym roku IRDA otworzyło sektor dla zagranicznych firm, którym pozwolono na posiadanie do 26%

Rozwój sektora ubezpieczeń w Indiach

- Indie to rozwijająca się gospodarka z rosnącą liczbą ludności pracującej w tym kraju; rośnie również dochód do dyspozycji.

- Ludzie czują potrzebę bezpiecznego życia dla siebie i swojej rodziny, co zachęca ich do objęcia ubezpieczeniem.

- W miarę wzrostu dochodów wydatki na towary konsumpcyjne, samochody, podróże, które są różnymi liniami ubezpieczeniowymi.

- Świadomość ubezpieczeń wśród ludzi rośnie wraz z liczbą dostawców i asortymentem produktów dostępnych po konkurencyjnych cenach.

- Ponadto otoczenie regulacyjne sprzyja rozwojowi sektora ubezpieczeniowego. Wszystkie te czynniki prowadzą do wzrostu wszechświata potencjalnych nabywców ubezpieczeń, takich jak osoby fizyczne, firmy z różnych firm.

- Ponad dwie trzecie ludności Indii mieszka na obszarach wiejskich, które nie są wykorzystywane, jeśli chodzi o produkty ubezpieczeniowe. Mikroasekuracja może być skoncentrowana na zapewnieniu ochrony w tych obszarach.

Sektor ubezpieczeniowy w Indiach - problemy i wyzwania

-

Publiczny kontra prywatny

Analiza branż, które zostały otwarte na prywatny udział, doprowadziła do osłabienia sektora publicznego i ułatwiła nowoprzybyłym rozwój. Nie było tak w przypadku sektora ubezpieczeniowego w Indiach, gdzie sektor publiczny nadal dominuje nawet po dekadzie otwarcia drzwi tego sektora. Sytuacja ta nakłada pewne obciążenia na przedsiębiorstwa z sektora prywatnego, które wprowadzają innowacje i różnicują się, aby mogły mieć większy udział w rynku.

-

Obsługa klienta

Sprawienie, by potencjalni klienci zrozumieli produkty ubezpieczeniowe w prosty i znaczący sposób, stanowi duże wyzwanie dla sektora ubezpieczeniowego w indyjskich firmach. Istnieją pewne formalności, które należy załatwić, a wszystko to może się skomplikować, jeśli klienci nie zrozumieją użytych żargonów. Demotywuje ich, gdy pojawia się w nich strach przed oszustwem. Można tego jednak uniknąć, jeśli warunki zostaną wyjaśnione w prosty i przejrzysty sposób, a korzyści z oferty zostaną odpowiednio przedstawione.

-

Pozostanie opłacalne

Tego faktu nie można pominąć, ponieważ rentowność jest jedną z głównych obaw związanych z tą branżą. Według badań okres progu rentowności w branży ubezpieczeń na życie wzrósł z oczekiwanych 9–10 lat do około 13–15 lat. Sektor ubezpieczeniowy jest już pod presją ogromnych kosztów ekspansji, ale musi również zmierzyć się z problemem malejących wolumenów w związku ze wzrostem liczby polis z roku na rok. Biorąc pod uwagę fakt, że Indie są rynkiem wrażliwym na ceny, a rosnąca konkurencja obniżyła stawki premium, utrudniając przedsiębiorstwom zarządzanie wskaźnikiem kosztów.

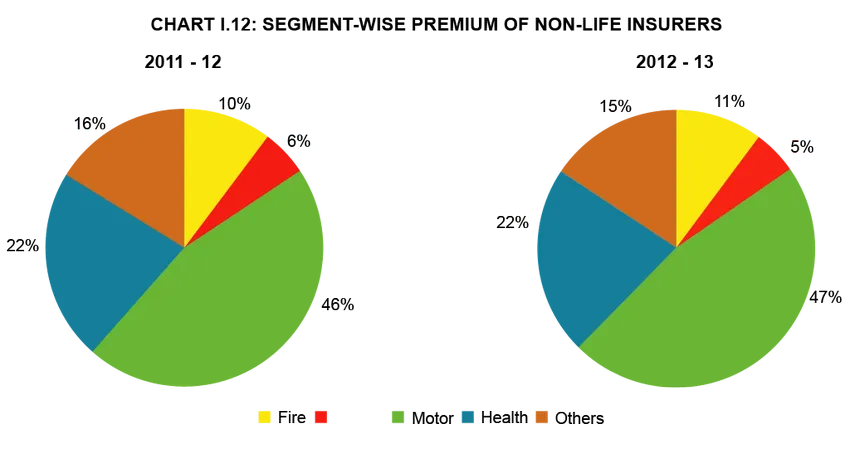

Firmy ubezpieczeniowe

Według raportu IRDA dla sektora ubezpieczeń, na koniec września 2013 r. W Indiach działa 52 firmy z sektora ubezpieczeń, z czego dwadzieścia cztery są w branży ubezpieczeń na życie, a pozostałe 27 - działalność związana z ubezpieczeniami na życie.

Firmy ubezpieczeniowe zostały podzielone głównie na dwie części;

Źródło - raport roczny IRDA (2012–2013)

Źródło - raport roczny IRDA (2012–2013)

- Towarzystwa ubezpieczeń na życie, które obsługują tylko jeden produkt w ubezpieczeniu, który zapewnia ubezpieczenie na życie. Firmy z sektora publicznego obejmują Life Insurance Corporation of India (LIC), a sektor prywatny obejmuje takie firmy, jak AEGON Religare Life Insurance, Edelweiss Tokio Life Insurance Co. Ltd, Aviva India, Shriram Life Insurance, Bajaj Allianz Life Insurance, HDFC Standard Life Insurance Company Limited, ICICI Prudential Life Insurance Company Limited, IDBI Federal Life Insurance itp.

- Ogólne firmy ubezpieczeniowe zajmujące się różnymi produktami ubezpieczeniowymi, takimi jak ubezpieczenie zdrowotne, ubezpieczenie morskie, ubezpieczenie samochodu, ubezpieczenie majątku itp., Ale z wyjątkiem ubezpieczenia na życie. Aby wymienić tylko kilka, sektor publiczny obejmuje firmy takie jak Oriental Insurance comp. Ltd., United India Insurance Comp. Ltd., New India Assurance komp. Ltd., ubezpieczenie społeczne komp. Sp. z o.o. a sektor prywatny obejmuje Bharti AXA General Insurance, Future Generali India Insurance, HDFC ERGO General Insurance, ICICI Lombard itp.

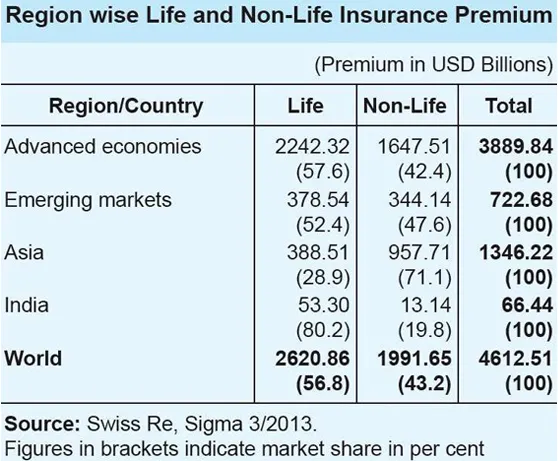

Sektor ubezpieczeń w Indiach w porównaniu ze scenariuszem globalnym

Źródło - raport roczny IRDA (2012–2013)

Źródło - raport roczny IRDA (2012–2013)

- Globalnie udział ubezpieczeń na życie w składce ogółem wyniósł 56, 8 procent. Jednak udział ubezpieczeń na życie w regionie azjatyckim wyniósł zaledwie 28, 9 procent, co jest sprzeczne z globalnym trendem.

- W Indiach udział ubezpieczeń na życie w całości ubezpieczeń był bardzo wysoki i wyniósł 80, 2 procent, podczas gdy udział ubezpieczeń innych niż ubezpieczenia na życie był niewielki i wyniósł 19, 8 procent.

- W branży ubezpieczeń na życie Indie zajmują 10 miejsce wśród 88 krajów, dla których dane publikowane są przez Swiss Re. W 2012 r. Składka na ubezpieczenie na życie w Indiach spadła o 6, 9 procent (po uwzględnieniu inflacji). W tym samym okresie globalna składka na ubezpieczenie na życie wzrosła o 2, 3 procent.

- Udział Indii w globalnym rynku ubezpieczeń na życie wyniósł 2, 03 procent w 2012 r. Wobec 2, 30 procent w 2011 r. W sektorze ubezpieczeń innych niż na życie odnotowano znaczny wzrost o 10, 25 procent (po uwzględnieniu inflacji) w 2012 r. Wyniki sektora ubezpieczeń są znacznie lepsze w porównaniu do globalnej składki majątkowej, która w tym samym okresie wzrosła o 2, 6 procent.

- Jednak udział indyjskiej składki na ubezpieczenia inne niż na życie w globalnej składce na ubezpieczenia inne niż na życie był niewielki i wynosił 0, 66 procent, a Indie zajmują 19 miejsce na globalnym rynku ubezpieczeń innych niż ubezpieczenia na życie.

Wyprzedza

Perspektywy indyjskiego sektora ubezpieczeń wyglądają obiecująco i optymistycznie. Sektor ubezpieczeń odnotował silny wzrost, wynoszący 72 miliardy USD w 2012 roku i prawdopodobnie wzrośnie do 280 miliardów USD do 2020 roku. Indie mają sprzyjające otoczenie regulacyjne, które zwiększa udział zagranicznych graczy w tym ogromnym niewykorzystanym. Decyzja o liberalizacji sektora ubezpieczeń i dopuszczeniu prywatnego uczestnictwa umożliwiła jego konsekwentny rozwój na przestrzeni lat. Ponadto konsumentom udostępniono szereg opcji w zakresie produktów i dostawców ubezpieczeń, co podniosło standard jakości usług. Podniesienie limitu bezpośrednich inwestycji zagranicznych (BIZ) z 26 do 49 procent w sektorze jest postrzegane jako kluczowy element stymulujący przemysł ubezpieczeniowy w Indiach.

Szybkie statystyki i przyszłe prognozy

Źródło - raport roczny IRDA (2012–2013)

Źródło - raport roczny IRDA (2012–2013)

- Całkowite składki zebrane przez sektor ogólny i sektor ubezpieczeń na życie w latach 2012–2013 wyniosły 3, 75 bln Rs (59, 07 mld USD).

- Ogólny sektor ubezpieczeń wzrósł o 19, 6 procent w okresie kwiecień-maj 2013–2014.

- Ubezpieczyciele majątkowi i inni zgromadzili składki o wartości 13 552, 46 crore Rs (2, 13 miliarda USD) w pierwszych dwóch miesiącach bieżącego roku, w porównaniu do 11 333, 54 crore Rs (1, 78 miliarda USD) w analogicznym okresie poprzedniego roku.

- Według TS TS Vijayana, prezesa IRDA, działalność ubezpieczeniowa w Indiach szacuje się na 4 bln Rs (63, 01 mld USD) w roku budżetowym 2013–2014.

- Przewodniczący uważa, że penetracja ubezpieczeń w Indiach może wzrosnąć do 5–6 procent z obecnych 3, 86 procent.

- Life Insurance Council, branża ubezpieczycieli na życie w kraju, prognozowała łączną roczną stopę wzrostu (CAGR) na poziomie 12–15 procent w ciągu najbliższych pięciu lat dla tego segmentu.

- Przewiduje się, że liczba ubezpieczonych mieszkańców Indii wzrośnie do 750 milionów do 2020 r., A przewidywana długość życia wyniesie 74 lata w tym samym okresie. Rada uważa, że ta korzystna demografia Indii spowodowałaby, że więcej osób szukałoby ubezpieczenia na życie.

- Rada przewiduje także, że penetracja ubezpieczeń na życie - procent składki ubezpieczeniowej w stosunku do PKB - osiągnie 5% do 2020 r. Z obecnych 3, 2%.

- Konfederacja Przemysłu Indyjskiego (CII) przewiduje, że stopa wzrostu indyjskiego przemysłu ubezpieczeniowego w roku budżetowym 2013–2014 wyniesie około 5 procent.

- Zapobiega także 60 procentom zakładów ubezpieczeń innych niż ubezpieczenia na życie, które odnotowały średni wzrost o ponad 10 procent.

Biorąc pod uwagę różne czynniki, możemy z pewnością powiedzieć, że istnieje odpowiedni potencjał pozytywnego wzrostu indyjskiego przemysłu ubezpieczeniowego, biorąc pod uwagę skoncentrowane wysiłki regulatora, rządu i graczy w ramach rosnącego popytu na ubezpieczenia.

Sektor ubezpieczeniowy w Indiach Infografika

Poznaj sok z tego artykułu w ciągu jednej minuty, Infografika dla sektora ubezpieczeń w Indiach.

Polecane artykuły

Oto kilka artykułów, które pomogą ci uzyskać więcej szczegółowych informacji na temat sektora ubezpieczeń, więc po prostu przejdź przez link.

- Niesamowite rzeczy, które warto wiedzieć o IRDA w sektorze ubezpieczeń

- 32 Wskazówki, które pomogą poprawić biznes i finanse (informacje)

- Jak zostać doradcą finansowym? (Definicja, rola, znalezienie)

- Pomocne zalety C w porównaniu z C ++

- Wydajność C vs C ++: Najlepsze funkcje