Różnica między ubezpieczeniem na całe życie a ubezpieczeniem na życie

Uzyskiwanie ubezpieczenia medycznego jest obecnie potrzebą godziny, ponieważ ludzie cierpią na wiele różnych problemów zdrowotnych i chorób z powodu pogorszenia się naszego środowiska, a także prowadzenie niezdrowego trybu życia przyczynia się do tego. W związku z tym uzyskanie ubezpieczenia na życie lub ubezpieczenia medycznego na dowolną kwotę lub okres zatrudnienia staje się obecnie najważniejszym wymogiem. Kiedy mówimy o ubezpieczeniu, dwie główne polisy ubezpieczeniowe, które pojawiają się i są powszechnie sprzedawane na rynku, to obecnie całe ubezpieczenie na życie i terminowe ubezpieczenie na życie. W tym artykule na temat całego ubezpieczenia na życie vs ubezpieczenia na życie postaramy się zrozumieć kluczowe różnice między tymi dwoma rodzajami produktów ubezpieczeniowych, a także zrozumieć ich charakter i klauzule.

Ubezpieczenie na całe życie a ubezpieczenie na życie (infografiki)

Poniżej znajduje się 4 największa różnica między ubezpieczeniem na całe życie a ubezpieczeniem na życie

Kluczowe różnice między ubezpieczeniem na całe życie a ubezpieczeniem na życie

Oba ubezpieczenia na życie są popularnymi wyborami na rynku; omówmy kilka głównych różnic między ubezpieczeniem na całe życie a ubezpieczeniem na życie:

- Ubezpieczenie terminowe jest rodzajem programu ubezpieczeniowego, podczas gdy składka jest opłacana przez ubezpieczonego na czas określony i na czas określony. Z drugiej strony w przypadku ubezpieczenia na życie ubezpieczony musi płacić pieniądze przez cały okres ubezpieczenia, chociaż w niektórych przypadkach składka jest opłacana z polisy ubezpieczeniowej do określonego okresu

- W ramach ubezpieczenia terminowego towarzystwo ubezpieczeniowe zazwyczaj nie wypłaca pieniędzy, dopóki ubezpieczyciel nie zejdzie, również w porównaniu z ubezpieczeniem na całe życie, ma mniej dostępnych opcji, ponieważ ubezpieczonemu nie przysługuje zasiłek z tytułu wykupu. Z drugiej strony, w ramach całej polisy ubezpieczeniowej na życie, ubezpieczony ma zdolność pożyczania pieniędzy od firmy ubezpieczeniowej według niższej stopy procentowej, otrzymywania kwoty ryczałtowej jako świadczenia z tytułu przeżycia lub otrzymywania świadczeń z tytułu zapadalności

- Zgodnie z terminowym planem ubezpieczenia kwota składki płacona przez ubezpieczonego jest na ogół niższa w porównaniu z ubezpieczeniem na całe życie, które ma wysoką składkę miesięczną. Również wysokość składki na ubezpieczenie okresowe zależy od wieku ubezpieczonego, im wcześniej ubezpieczony wykupi polisę ubezpieczeniową, tym mniejsza kwota miesięcznej składki wypłacanej. Natomiast w ramach całego ubezpieczenia na życie wysokość składki jest wysoka, co wynika głównie ze świadczeń dodatkowych, które towarzystwo ubezpieczeniowe zapewnia na podstawie kwoty ubezpieczenia i subskrybowanej polisy

- W przypadku całego ubezpieczenia na życie składki opłacane przez ubezpieczonego są inwestowane w fundusz chroniony, a także w inne opcje inwestycyjne, które są generalnie mniej ryzykowne, a jeśli fundusz osiąga zysk z inwestycji, deklarują przyznaną premię osobie, która zapisała się na polisę ubezpieczeniową. Natomiast w przypadku ubezpieczenia terminowego nie ma tej funkcji, a kwota składki nie jest nigdzie inwestowana

Tabela porównawcza ubezpieczeń na całe życie a okresowe ubezpieczenia na życie

Poniżej znajduje się 4 najwyższe porównanie między ubezpieczeniem na całe życie a ubezpieczeniem na życie

|

Ubezpieczenie na całe życie |

Terminowe ubezpieczenie na życie |

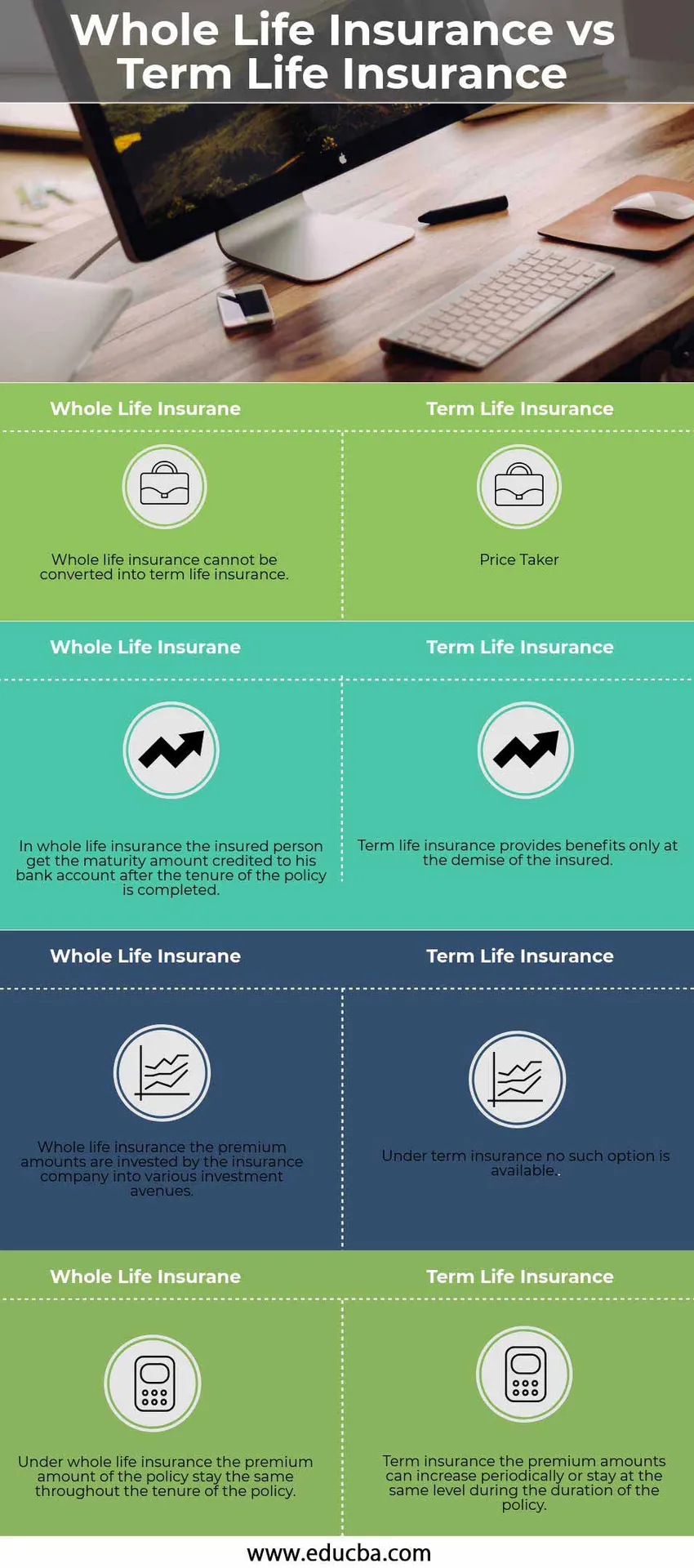

| Całe ubezpieczenie na życie nie może być przekształcone w terminowe ubezpieczenie na życie | Terminowe ubezpieczenie na życie można przekształcić w całe ubezpieczenie na życie |

| W całym ubezpieczeniu na życie ubezpieczony otrzymuje kwotę wymagalności na swoje konto bankowe po zakończeniu okresu obowiązywania polisy | Terminowe ubezpieczenie na życie zapewnia świadczenia tylko w przypadku śmierci ubezpieczonego |

| W całym ubezpieczeniu na życie kwoty składek są inwestowane przez towarzystwo ubezpieczeniowe w różne ścieżki inwestycyjne | W ramach ubezpieczenia terminowego taka opcja nie jest dostępna |

| W ramach całego ubezpieczenia na życie wysokość składki polisy pozostaje taka sama przez cały okres obowiązywania polisy | Ubezpieczenie terminowe kwoty składki mogą okresowo wzrastać lub utrzymywać się na tym samym poziomie w czasie trwania polisy |

Wniosek

Uzyskanie polisy ubezpieczeniowej na życie i tego, która polisa jest dla Ciebie odpowiednia, zależy od wielu czynników, takich jak wiek ubezpieczyciela, liczba członków rodziny, a także siła finansowa osoby skłonnej do ubezpieczenia. Jeśli wnioskodawca jest w wieku powyżej 40 lat, polisa na całe życie jest najbardziej odpowiednia dla osoby, podczas gdy polisa ubezpieczeniowa jest bardziej odpowiednia dla osoby, która jest w młodym wieku i może zapewnić jej świadczenie w późniejszych latach ich życia zyje.

Nie czekaj, aż straci bliskich w życiu, ponieważ nigdy nie jest za późno na ubezpieczenie i nigdy nie jest za późno na rozpoczęcie.

Polecane artykuły

Jest to wskazówka na temat największej różnicy między ubezpieczeniami na życie. W tym miejscu omawiamy również kluczowe różnice między ubezpieczeniem na życie a ubezpieczeniem na życie z infografiką i tabelą porównawczą. Możesz także zapoznać się z poniższymi artykułami, aby dowiedzieć się więcej.

- Dywidendy a zyski kapitałowe - najlepsze różnice

- Leasing finansowy a leasing operacyjny

- Koszty a wydatki - Przydatne porównania

- Rachunkowość i zarządzanie finansami

- Formula Galk Formula zysków kapitałowych (przykłady z szablonem Excel)