Wzór amortyzacji (spis treści)

- Wzór amortyzacji

- Kalkulator amortyzacji

- Formuła amortyzacji w programie Excel (z szablonem Excel)

Wzór amortyzacji

Amortyzacja odnosi się do okresowej spłaty kwoty zadłużenia, dopóki zasada pożyczki nie spadnie do zera. Kwota wypłacana miesięcznie jest znana jako EMI, która jest równa miesięcznej racie. EMI ma zarówno składnik główny, jak i odsetkowy, który jest obliczany według wzoru amortyzacji. Obliczenie amortyzacji zależy od zasady, stopy procentowej i okresu kredytowania. Amortyzację można wykonać ręcznie lub według formuły programu Excel, ponieważ oba są różne.

Zobaczmy teraz, jak ręcznie obliczyć amortyzację.

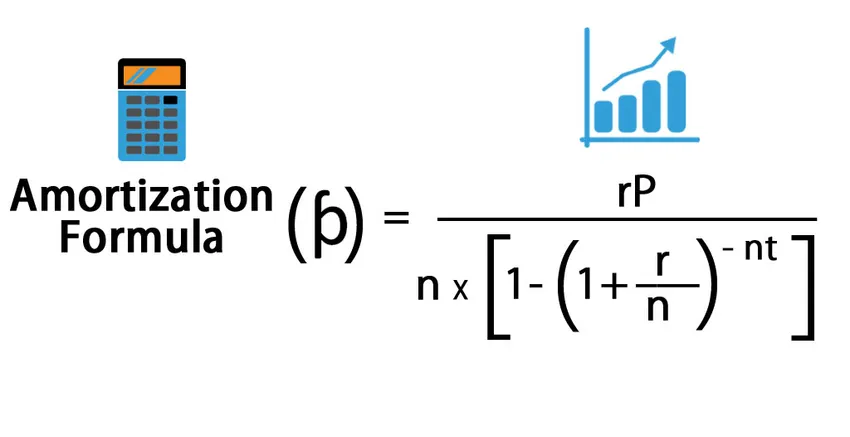

Opłata miesięczna, tj. Może być obliczona według poniższego wzoru:

Formuła odsetek jest następująca:

Gdzie,

- P = zasada

- r = stopa procentowa

- t = czas pod względem roku

- n = miesięczna płatność w ciągu roku

- I = odsetki

- ƥ = miesięczna płatność lub kwota EMI

Przykład wzoru amortyzacji

Zobaczmy teraz przykład, aby zrozumieć obliczenia.

Możesz pobrać ten szablon Excel Formula amortyzacji tutaj - Szablon Excel Formula amortyzacjiOsoba otrzymująca wynagrodzenie wzięła pożyczkę na dom z banku w wysokości 100 000 USD według stopy procentowej wynoszącej 10% na okres 20 lat. Teraz musimy obliczyć kwotę EMI i odsetki wypłacone bankowi.

- P = 100 000 USD

- r = 10%, tj. 0, 1

- t = 20

- n = 12

Amortyzację oblicza się przy użyciu poniższego wzoru:

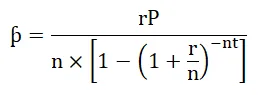

- ƥ = rP / n * (1- (1 + r / n) -nt )

- ƥ = 0, 1 * 100 000/12 * (1- (1 + 0, 1 / 12) -12 * 20 )

- ƥ = 965, 0216

A teraz, aby obliczyć zapłacone odsetki, dodamy wartość do wzoru odsetek.

- I = nƥt - P

- I = 12 * 965, 0216 * 20-100 000

- I = 131 605, 2 USD

Tak więc odsetki zapłacone od pożyczki wynoszą 131 605, 2 USD.

Znaczenie i zastosowanie wzoru amortyzacji

Istnieje wiele zastosowań amortyzacji:

- Pomaga zarówno pożyczkodawcy, jak i pożyczkobiorcy w systematycznej spłacie.

- Jest bardzo mało szans na błąd.

- Pożyczkobiorca może w dowolnym momencie sprawdzić zaległą kwotę główną.

- Zapewnia przejrzystość między pożyczkobiorcą a pożyczkodawcą.

Amortyzację nalicza się w celu spłaty kredytu. Amortyzację stosuje się w przygotowaniu harmonogramu spłaty kredytu osobistego, kredytu mieszkaniowego, harmonogramu spłaty kredytu samochodowego. Daje głębokie szczegóły od początku do terminu spłaty pożyczki. Jeżeli kredytobiorca częściowo spłaci część, jego harmonogram amortyzacji ulegnie zmianie, a jego wpływ będzie widoczny na EMI lub kadencji, co oznacza, że pożyczkobiorca może złożyć wniosek o zmianę kadencji, w przypadku gdy kadencja EMI ulegnie zmniejszeniu, a jego kwota EMI będzie taka sama lub może poprosić o zmianę EMI, jeżeli Ilość EMI zmniejszy się, a okres zatrudnienia będzie taki sam. W przypadku pożyczek więcej dokonywanych przedpłat spowoduje zmniejszenie odsetek, ponieważ saldo kapitału ulegnie zmniejszeniu. Dzięki zastosowaniu obliczenia amortyzacji stało się bardzo łatwe nawet w powyższym scenariuszu.

Kalkulator amortyzacji

Możesz użyć następującego kalkulatora formuły amortyzacji

| r | |

| P. | |

| n | |

| t | |

| Wzór amortyzacji = | |

| Wzór amortyzacji = |

|

|||||||||

|

Formuła amortyzacji w programie Excel (z szablonem Excel)

Zobaczmy teraz, jak można obliczyć amortyzację w programie Excel.

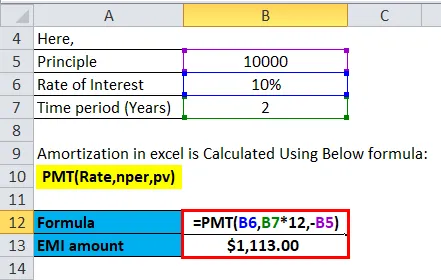

Para wzięła automatyczną pożyczkę z banku w wysokości 10 000 USD na oprocentowanie 10% na okres 2 lat. Teraz musimy obliczyć kwotę EMI dla tego samego.

Amortyzacja w programie Excel jest obliczana przy użyciu poniższego wzoru:

= PMT (stopa, nper, pv)

W programie Excel można użyć poniższego wzoru do obliczenia wartości amortyzacji: -

- Do obliczenia odsetek zapłaconych w określonym okresie użyjemy poniższego wzoru.

= ISPMT (stawka, na, nper, pv)

- Aby obliczyć kwotę płatności w okresie poniżej, stosuje się wzór.

= PMT (stopa, nper, pv)

- Aby obliczyć liczbę płatności, zastosowano poniższy wzór.

= NPER (stopa, pmt, pv)

- Aby obliczyć skumulowane odsetki za okres od n1 do n2.

= CUMIPMT (stopa, nper, pv, n1, n2, 0)

- Aby obliczyć skumulowaną zasadę płatności za okres od n1 do n2.

= CUMIPRINC (stopa, nper, pv, n1, n2, 0)

- Aby obliczyć zasadę zapłaconą w EMI poniżej, stosuje się wzór.

= PPMT (stawka, per, nper, pv)

Gdzie,

- pv = bieżąca wartość pożyczki

- pmt = Płatność za okres

- nper = numer okresu płatności

- stopa = stopa procentowa

Dzięki powyższej formule sporządzany jest harmonogram spłat pożyczki w danym okresie, który jest znany jako harmonogram amortyzacji.

Poniżej znajdują się kroki przygotowujące harmonogram amortyzacji w programie Excel.

- Umieść dane wejściowe formuły w standardowym formacie.

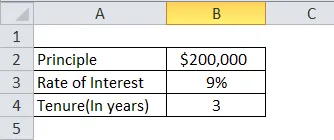

| Zasada | 200 000 $ |

| Stopa procentowa | 9% |

| Okres zatrudnienia (w latach) | 10 |

- Tabela wykresów dla harmonogramu amortyzacji. W kolumnie miesiąca zerowego ustaw saldo na 200 000 USD, a następnie umieść 1, 2, 3 itd. Do ostatniego miesiąca EMI w polu miesiąca.

| Miesiąc | EMI | Zasada | Zainteresowanie | Saldo |

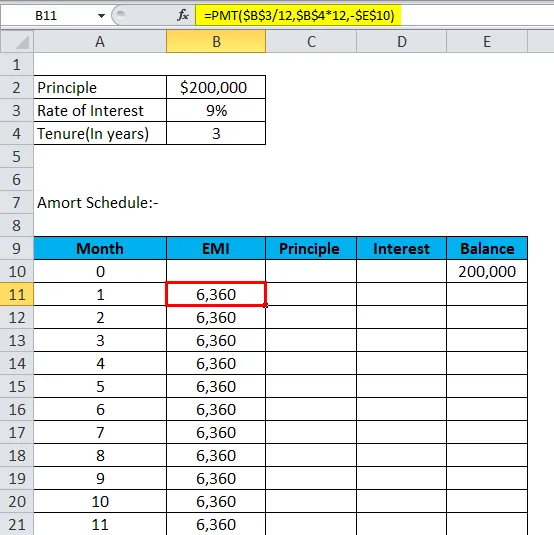

- Oblicz EMI za pomocą poniższego wzoru: -

= PMT (stopa, nper, pv)

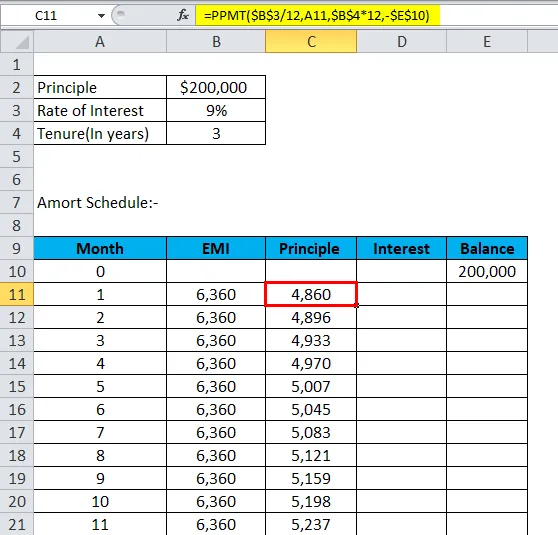

- Oblicz zasadę za pomocą poniższego wzoru: -

= PPMT (stawka, per, nper, pv)

- Teraz zainteresowanie będzie: -

Odsetki = EMI - zasada

- Saldo będzie poprzednią zasadą bilans minus minus.

Saldo = poprzednie saldo - zasada

- Powtórz to samo do zeszłego miesiąca, a dostaniemy harmonogram amortyzacji.

Teraz zobaczymy przykład przygotowania harmonogramu amortyzacji.

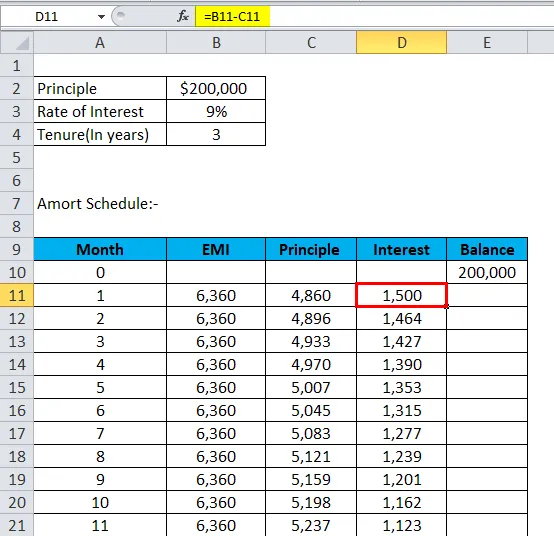

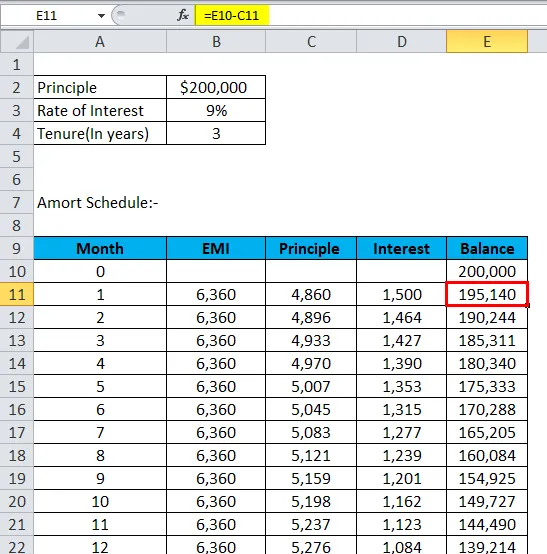

Osoba zaciągnęła pożyczkę automatyczną w wysokości 200 000 USD z oprocentowaniem 9% na okres 3 lat i chce przygotować harmonogram amortyzacji.

Korzystając z powyższych wzorów w programie Excel, otrzymuje harmonogram amortyzacji.

- Umieść dane wejściowe formuły w standardowym formacie.

- Tabela wykresów dla harmonogramu amortyzacji. W kolumnie miesiąca zerowego ustaw saldo na 200 000 USD, a następnie umieść 1, 2, 3 itd. Do ostatniego miesiąca EMI w polu miesiąca.

- Oblicz EMI za pomocą poniższego wzoru: -

- Oblicz zasadę za pomocą poniższego wzoru: -

- Teraz zainteresowanie będzie: -

- Saldo będzie poprzednią zasadą saldo minus.

- Powtórz to samo do zeszłego miesiąca, a on spadnie poniżej harmonogramu amortyzacji.

| Miesiąc | EMI | Zasada | Zainteresowanie | Saldo |

| 0 | 200 000 | |||

| 1 | 6360 | 4, 860 | 1500 | 195, 140 |

| 2) | 6360 | 4, 896 | 1, 464 | 190, 244 |

| 3) | 6360 | 4, 933 | 1, 427 | 185, 311 |

| 4 | 6360 | 4, 970 | 1, 390 | 180, 340 |

| 5 | 6360 | 5, 007 | 1, 353 | 175 333 |

| 6 | 6360 | 5, 045 | 1, 315 | 170, 288 |

| 7 | 6360 | 5, 083 | 1, 277 | 165, 205 |

| 8 | 6360 | 5, 121 | 1, 239 | 160, 084 |

| 9 | 6360 | 5, 159 | 1, 201 | 154, 925 |

| 10 | 6360 | 5, 198 | 1, 162 | 149, 727 |

| 11 | 6360 | 5 237 | 1, 123 | 144, 490 |

| 12 | 6360 | 5, 276 | 1, 084 | 139, 214 |

| 13 | 6360 | 5316 | 1, 044 | 133, 898 |

| 14 | 6360 | 5, 356 | 1, 004 | 128, 542 |

| 15 | 6360 | 5, 396 | 964 | 123, 146 |

| 16 | 6360 | 5436 | 924 | 117, 710 |

| 17 | 6360 | 5, 477 | 883 | 112, 233 |

| 18 | 6360 | 5518 | 842 | 106, 715 |

| 19 | 6360 | 5560 | 800 | 101, 155 |

| 20 | 6360 | 5, 601 | 759 | 95, 554 |

| 21 | 6360 | 5, 643 | 717 | 89 911 |

| 22 | 6360 | 5686 | 674 | 84.225 |

| 23 | 6360 | 5, 728 | 632 | 78 497 |

| 24 | 6360 | 5, 771 | 589 | 72 725 |

| 25 | 6360 | 5, 815 | 545 | 66 911 |

| 26 | 6360 | 5, 858 | 502 | 61 053 |

| 27 | 6360 | 5, 902 | 458 | 55, 151 |

| 28 | 6360 | 5, 946 | 414 | 49.204 |

| 29 | 6360 | 5, 991 | 369 | 43, 214 |

| 30 | 6360 | 6036 | 324 | 37.178 |

| 31 | 6360 | 6, 081 | 279 | 31 097 |

| 32 | 6360 | 6, 127 | 233 | 24, 970 |

| 33 | 6360 | 6, 173 | 187 | 18, 797 |

| 34 | 6360 | 6, 219 | 141 | 12.578 |

| 35 | 6360 | 6, 266 | 94 | 6313 |

| 36 | 6360 | 6313 | 47 | 0 |

Harmonogram amortyzacji

Harmonogram amortyzacji pomaga dowiedzieć się, kiedy musi zapłacić EMI w stosunku do pożyczki i jaki jest EMI, który musi zapłacić, ile odsetek musi zapłacić od pożyczki, jaka jest główna niespłacona pożyczka. Jest to bardzo systematyczny i łatwy sposób na śledzenie spłaty pożyczki.

Amortyzacja kończy się, gdy pożyczka jest spłacona, a saldo zasad wynosi zero. Jeżeli kwota nie zostanie odzyskana od pożyczkobiorcy, naliczone odsetki zostaną dodane do kwoty pozostającej do spłaty, co prowadzi do zwiększenia zasady pożyczki, co jest znane jako amortyzacja ujemna.

Polecane artykuły

To był przewodnik po formule amortyzacji. Tutaj omawiamy jego zastosowania wraz z praktycznymi przykładami. Oferujemy również kalkulator amortyzacji z szablonem programu Excel do pobrania. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Formuła na szybki stosunek

- Jak obliczyć koszt krańcowy?

- Kalkulator formuły wskaźnika zadłużenia

- Formuła kapitału obrotowego netto