Różnica między przychodami a sprzedażą

Przychody zwykle odnoszą się do całkowitego dochodu generowanego z różnych rodzajów działalności stanowiących podstawową działalność firmy. Szersza definicja przychodów stanowi również dochód nieoperacyjny. Sprzedaż odnosi się do kwoty pobieranej w zamian za produkty lub usługi firmy w ramach jej podstawowej działalności. Sprzedaż jest często interpretowana jako miara wolumenu transakcji biznesowych.

Przyjrzyjmy się szczegółowo przychodom i sprzedaży:

Firma może osiągać wysoką sprzedaż ze względu na dużą ilość sprzedawanych towarów, ale nie oznacza to, że firma osiągnęła wysokie dochody, jeśli towary te są sprzedawane po niższych cenach w porównaniu z dominującą ceną rynkową. Oprócz sprzedaży towarów i / lub usług przychody mogą obejmować następujące działania podejmowane w toku zwykłej działalności gospodarczej:

- Dochód z inwestycji w akcje, obligacje itp., Jak w przypadku instytucji finansowych

- Dzierżawa nieruchomości, tak jak w przypadku trustów inwestycyjnych

- Dochód z instalacji lub usług

- Opłaty za opóźnione płatności ze strony klientów

- Opłaty licencyjne / licencyjne, przychody z leasingu

- Inne opłaty otrzymane w ramach profesjonalnych usług, zwrot kosztów podróży itp.

- Dochody otrzymane przez rząd z podatków, opłat, grzywien i innych usług

Powyższa lista pozycji przychodów nie jest wyczerpująca. Dla większości firm produkcyjnych / usługowych sprzedaż stanowi znaczną część przychodów operacyjnych. Ponownie istnieją branże, w których sprzedaż nie stanowi znaczącej części działalności, takie jak sektor finansowy, w którym głównym składnikiem przychodów są dochody z odsetek lub sektor REIT, w którym dochód z czynszów jest głównym składnikiem przychodów.

Niektóre firmy uwzględniają przychody z działalności nieoperacyjnej lub przychody z działalności peryferyjnej również w przychodach, na przykład pieniądze przyznane na drodze sądowej. Ważne jest rozróżnienie między przychodami operacyjnymi i nieoperacyjnymi, ponieważ przychody nieoperacyjne często nie są powtarzalne, co wiąże się z zyskami jednorazowymi i dlatego należy je skorygować w celu porównania / wyceny.

Tam, gdzie sprzedaż towarów / usług stanowi znaczną część podstawowej działalności, ważne jest, aby dokonać podziału między sprzedaż a całkowite przychody firmy, aby można było bardziej szczegółowo oddzielić i przeanalizować podstawowe operacje.

Rozważmy pozycję „Przychody z operacji” w rachunku zysków i strat firmy Tata Motors za lata 2017–2018 w następujący sposób:

| Przychody z operacji (Rs. W cr.) | Rok zakończony 31 marca 2018 r |

| Sprzedaż produktów | 2 83 738, 32 |

| Sprzedaż usług | 3 033, 90 |

| Przychody finansowe | 2 604, 03 |

| Pozostałe przychody operacyjne | 6 023, 09 |

| Całkowity | 295 409, 34 |

Jak widać, głównym składnikiem przychodów operacyjnych jest sprzedaż produktów i usług, natomiast przychody finansowe i inne przychody generowane z podstawowej działalności są dodawane do sprzedaży, aby osiągnąć całkowite przychody operacyjne.

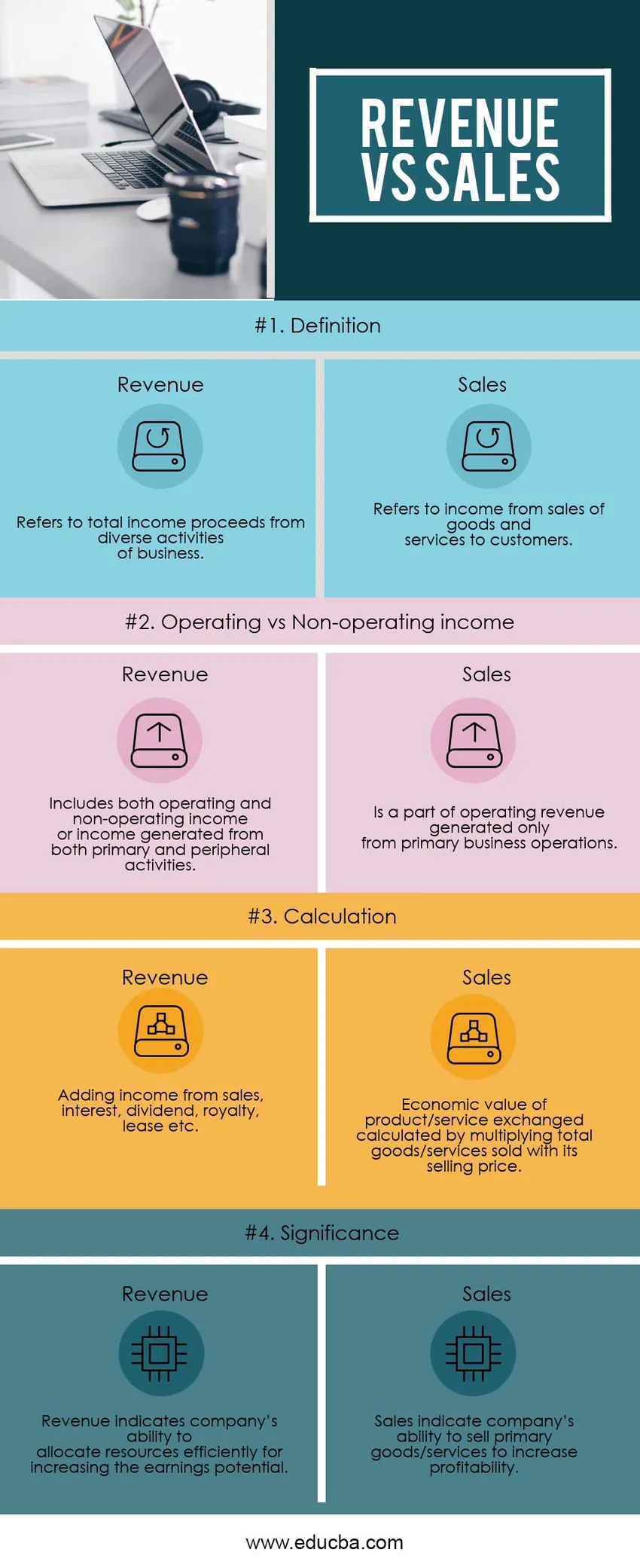

Infografika przychodów a sprzedaż

Poniżej znajduje się 4 największa różnica między przychodem a sprzedażą

Kluczowa różnica między przychodem a sprzedażą

Zarówno przychody, jak i sprzedaż są popularnymi wyborami na rynku; omówmy niektóre z głównych różnic między przychodami a sprzedażą:

- Sprzedaż odnosi się do przychodów generowanych z wymiany towarów i usług, zaś przychody to całkowite przychody generowane w toku zwykłej działalności gospodarczej

- Sprzedaż zawsze stanowi przychód operacyjny i wynik podstawowej działalności, podczas gdy przychód może być zarówno przychodem operacyjnym, jak i nieoperacyjnym, a zatem może być jednorazowy, a także jednorazowy.

- Sprzedaż jest jednym ze źródeł przychodów firmy, podczas gdy przychód jest wynikiem wszystkich źródeł przychodów, tj. Sprzedaży, odsetek, dywidendy, przychodów z dzierżawy, opłat licencyjnych itp.

- Sprzedaż jest podzbiorem przychodów, dlatego nie ma sprzedaży bez przychodów. Przychody mogą jednak istnieć bez sprzedaży, ponieważ istnieją różnorodne źródła przychodów

- Przychody oznaczają efektywność firmy w zakresie generowania zysków z inwestycji, podczas gdy sprzedaż oznacza zdolność firmy do sprzedaży swoich produktów / usług

Bezpośrednie porównanie przychodów i sprzedaży

Poniżej znajduje się najwyższe porównanie między przychodami a sprzedażą

| Podstawa porównania przychodów ze sprzedażą | Dochód |

Obroty |

| Definicja | Odnosi się do całkowitego dochodu pochodzącego z różnych rodzajów działalności | Dotyczy dochodów ze sprzedaży towarów i usług klientom |

| Dochód operacyjny a nieoperacyjny | Obejmuje przychody operacyjne i nieoperacyjne lub przychody generowane zarówno z działalności podstawowej, jak i peryferyjnej | Jest częścią przychodów operacyjnych generowanych tylko z podstawowej działalności biznesowej |

| Obliczenie | Zwiększanie przychodów ze sprzedaży, odsetek, dywidendy, opłat licencyjnych, dzierżawy itp. | Wartość ekonomiczna wymienianego produktu / usługi obliczona poprzez pomnożenie łącznej liczby sprzedanych towarów / usług przez ich cenę sprzedaży |

| Znaczenie | Przychody wskazują na zdolność firmy do wydajnej alokacji zasobów w celu zwiększenia potencjału zysków | Sprzedaż wskazuje zdolność firmy do sprzedaży podstawowych towarów / usług w celu zwiększenia rentowności |

Przychody a sprzedaż - końcowe myśli

Większość firm zarabia na sprzedaży produktów i usług. Wobec braku innych źródeł przychodów używają zamiennie terminów Przychód vs Sprzedaż. Sprzedaż stanowi jednak tylko jedno źródło przychodów i często jest to główne źródło, szczególnie w przypadku sektora produkcyjnego. Może istnieć wiele innych źródeł dochodu dla firmy, takich jak przychody z odsetek, przychody z najmu, przychody z najmu, opłaty licencyjne / licencyjne, grzywny itp.

Firmy zgłaszają przychody na początku rachunku zysków i strat i uwzględniają przychody z podstawowej działalności lub podstawowej działalności tylko w ramach elementu przychodów. Ponownie wiele firm uwzględnia również przychody z działalności nieoperacyjnej lub przychody z działalności peryferyjnej, które stanowią przychody z działalności operacyjnej. Natomiast sprzedaż towarów i usług stanowi jedynie część przychodów operacyjnych. Zastanów się nad sprzedażą starych maszyn do mieszania przez firmę produkującą mydło. Ponieważ ta sprzedaż nie jest częścią podstawowej działalności operacyjnej spółki, zyski ze sprzedaży byłyby w rachunku zysków i strat niższe niż przychody operacyjne, a nie część przychodów operacyjnych. Zamiast tego zysk ze sprzedaży maszyn byłby uważany za część przychodów nieoperacyjnych.

Istnieją sektory, w których sprzedaż może nie być głównym składnikiem podstawowej działalności, jak w przypadku REIT, głównym składnikiem przychodów operacyjnych są przychody z czynszów; dla instytucji finansowych jest to dochód z odsetek; dla firmy leasingującej sprzęt jest to czynsz dzierżawny. Najbardziej uderzającym przykładem są dochody rządowe, których źródłem są podatki bezpośrednie i pośrednie, opłaty, grzywny i inne usługi, przy czym większość z tych źródeł nie wiąże się ze sprzedażą towarów lub usług.

Niezbędne jest dogłębne zrozumienie przychodów i sprzedaży podczas badania finansów firmy, aby zidentyfikować pozycje o charakterze jednorazowym i jednorazowym oraz dostosować je do celów wyceny i / lub porównania.

Polecane artykuły

Jest to przewodnik po najważniejszych różnicach między przychodem a sprzedażą. Tutaj omawiamy także kluczowe różnice w przychodach i sprzedaży za pomocą infografiki i tabeli porównawczej. Możesz także zapoznać się z następującymi artykułami -

- Przychody a dochód

- Księgowość a rachunkowość

- Dochód brutto a dochód netto

- Różnice między EBITDA a EBIT