Wprowadzenie do przykładu analizy finansowej

Przykładem analizy finansowej jest badanie wyników biznesowych i raportów finansowych w celu zrozumienia wyników jednostki. Analiza obejmuje aspekty rentowności, płynności i wypłacalności firmy. To z kolei pomaga w podejmowaniu decyzji dotyczących inwestowania, polityki lub określania przyszłego stanu działania. Analiza może odbywać się w finansach przedsiębiorstw lub finansowaniu inwestycji. Finanse korporacyjne dotyczą NPV, obliczenia IRR przyszłego projektu, podczas gdy analiza finansowania inwestycji zajmuje się zrozumieniem przewagi konkurencyjnej w inwestowaniu wśród wielu konkurencyjnych firm dla inwestora.

Analiza finansowa istnieje w różnych formach, a niektóre z nich omówiono poniżej:

Przykłady analizy finansowej (z szablonem Excel)

Weźmy przykład, aby lepiej zrozumieć obliczenia analizy finansowej.

Możesz pobrać ten przykładowy szablon analizy finansowej Excel tutaj - przykładowy szablon analizy finansowej Excel# 1 Przykład analizy finansowej - Analiza wskaźnika płynności

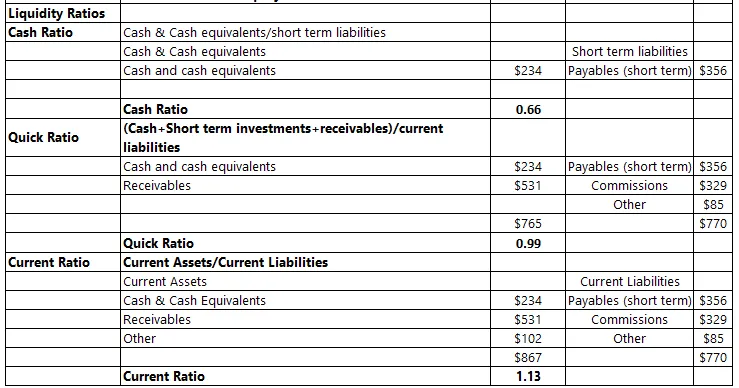

Jest to miara terminowości, z jaką jednostka byłaby w stanie spłacić swoje bezpośrednie zobowiązania. Wiarygodność kredytowa jednostki zależy od tego, ile posiada ona płynnych aktywów. Niekorzystny wskaźnik oznaczałby niepewność w zakresie wywiązywania się z zobowiązań zewnętrznych, a tym samym budzi wątpliwości co do jego przyszłości.

Tę analizę wskaźnika należy jednak wziąć pod uwagę cykl płatności podmiotu i wahania sezonowe. Na przykład - jeśli cykl płatności jest w toku, środki pieniężne z podmiotem byłyby oczywiście niskie, a tym samym nie dawałyby właściwego obrazu sytuacji finansowej. Współczynniki mogą być następujących rodzajów

Stosunek gotówki

- Wskaźnik gotówki porównuje ilość gotówki z bezpośrednimi zobowiązaniami krótkoterminowymi. Jeśli firma miałaby zostać dziś rozwiązana, czy środki pieniężne byłyby wystarczające na pokrycie krótkoterminowych zobowiązań, które w tamtym momencie miały?

Wskaźnik płynności

- Szybki wskaźnik to miara środków pieniężnych i przyszłych środków pieniężnych, które zostaną otrzymane (należności od dłużników) w celu spłaty bieżących zobowiązań firmy. Szybkie aktywa obejmują aktywa, które można zamienić na gotówkę w ciągu 90 dni. Wskaźnik ten wskazuje na zdolność firmy do pokrycia zobowiązań, bez uciekania się do aktywów długoterminowych. Im większy jest współczynnik, tym lepsza jest zdolność firmy do pokrycia się z przewidywalnych zobowiązań

Aktualny stosunek

- Mierzy aktywa obrotowe, które firma posiada w stosunku do płatności bieżących zobowiązań. W tym przypadku prąd oznaczałby albo zamianę na gotówkę w ciągu następnego roku, albo spłatę w następnym roku. Jest to jeden z najważniejszych wskaźników oceny zdolności płynnościowej koncernu.

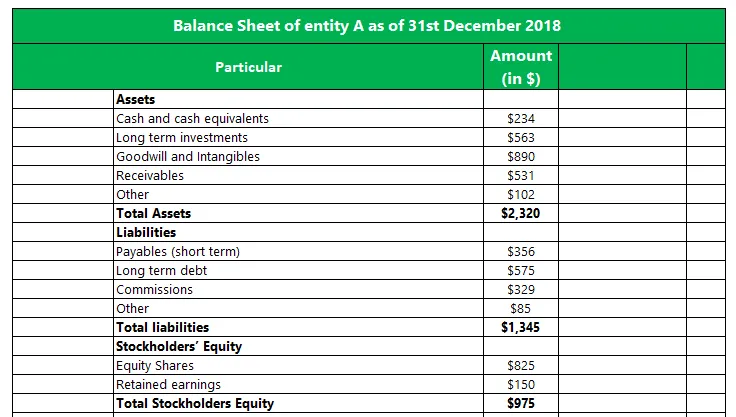

Poniższy przykład dotyczy Jednostki A i wyznaczenia wskaźników płynności dla określonego momentu:

# 2 Przykład analizy finansowej - Analiza trendów

To narzędzie wykreśla wydajność danej zmiennej w danym okresie czasu, aby poznać różne funkcje, przewidzieć przyszły przebieg działania i wyplatać metody wokół niego, biorąc pod uwagę taką tendencję do kontynuowania w najbliższej przyszłości.

Na przykład: jeśli zysk z koncernu zmniejsza się każdego roku o około 5%, istnieje powód, aby sprawdzić czynniki wpływające na taki ruch. Może to być spowodowane czynnikami zewnętrznymi, takimi jak zmiana warunków rynkowych, lub może być spowodowany sytuacjami wewnętrznymi, takimi jak wzrost kosztów lub spadek przychodów. Po pierwsze, analiza trendów wskaże nam przyczynę, a następnie wskaże, czy taki ruch będzie kontynuowany również w przyszłości. Jeżeli po analizie zostanie ustalone, że czynniki wewnętrzne mają bardzo niewiele wspólnego z ruchem i że jest poza kontrolą firmy, należy podjąć środki w celu zapewnienia, że niekorzystny ruch jest minimalny. Może to obejmować wydatki na niektóre nowe aktywa i / lub zmienić istniejące procesy.

Ogólnie rzecz biorąc, analiza trendów jest przedstawiona za pomocą wykresów liniowych, które są dobrym wizualnym medium do zrozumienia zmian zachodzących w okresie.

# 3 Przykład analizy finansowej - Analiza stopy zwrotu

Jest to zwykle stosowane w przypadku procesu decyzyjnego dotyczącego zakupu kapitału. Stopa zwrotu jest miarą wzrostu zwrotów, które nowy składnik zapewni w stosunku do poniesionych kosztów. Analizę tę można przeprowadzić na dwóch etapach:

Przed zakupem: wskazuje spodziewane zwroty, które dany składnik przyniesie w danym okresie. Jeśli zwroty przewyższają koszty poniesione przy dyskontowaniu według ustalonej stopy zwrotu, warto zainwestować w składnik aktywów.

Po zakupie: po wykorzystaniu składnika aktywów do produkcji kierownictwo może chcieć przeprowadzić analizę po fakcie, w jaki sposób plonuje składnik aktywów, i porównać go z oczekiwaniami, jakie mogliby początkowo uzyskać z tego składnika aktywów. W przypadku, gdy wydajność nie jest zgodna z marką, kierownictwo może zdecydować o podjęciu decyzji o sprzedaży po bieżącej cenie rynkowej i zaproponować alternatywne rozwiązanie, które może pomóc w uzyskaniu lepszych zwrotów.

Wniosek

Analiza finansowa jest ważna dla decyzji podejmowanych przez kierownictwo lub potencjalnych inwestorów. Pomaga zrozumieć obecną kondycję podmiotu i upraszcza porównanie między podmiotami tej samej branży. Można również opracować przyszłe prognozy, które pomogą kierownictwu podejmować decyzje.

Analiza podlega okresowi, w którym jest przeprowadzana. Wiele razy podmiot może przeżywać przejściowy kryzys. Analiza w tym punkcie będzie niekorzystnie wypaczona. Ponadto, biorąc pod uwagę to, jak jednostka działała w przeszłości, niekoniecznie może być najlepszym wskaźnikiem tego, jak będzie działać w przyszłości.

Polecane artykuły

Jest to przewodnik po przykładzie analizy finansowej. Tutaj omawiamy wprowadzenie i praktyczny przykład analizy wskaźnika płynności, analizy trendów, analizy stopy zwrotu wraz ze szczegółowym wyjaśnieniem i szablonem programu Excel do pobrania. Możesz także przejrzeć nasze inne sugerowane artykuły, aby dowiedzieć się więcej -

- Przykład błędu potwierdzenia

- Przykład kosztów stałych

- Przykład integracji pionowej

- Przykłady akcji