Formuła kosztu szansy (spis treści)

- Formuła kosztu szansy

- Kalkulator formuły kosztu szansy

- Formuła kosztu szansy w programie Excel (z szablonem Excel)

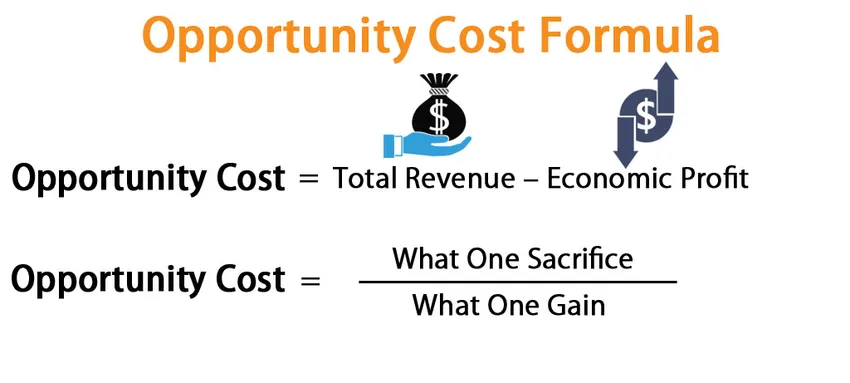

Formuła kosztu szansy

Koszt alternatywny można określić jako kolejną najlepszą alternatywę dla konkretnej opcji, która została wykonana lub ma zostać wykonana. Może to być inwestycja zagraniczna projektu lub konkretna opcja podjęta przez grupę osób lub osobę fizyczną w celach osobistych lub biznesowych. Jest to hipotetyczne założenie i często mierzone w celu uzyskania wartości faktycznie podjętej decyzji.

Formuła kosztu okazji to:

Opportunity Cost = Total Revenue – Economic Profit

Opportunity Cost = What One Sacrifice / What One Gain

Przykłady formuły kosztu szansy

Weźmy przykład, aby lepiej zrozumieć sposób obliczania formuły kosztu szansy.

Możesz pobrać ten szablon Excel formuły kosztu szansy tutaj - Szablon Excel formuły kosztu szansyFormuła kosztu szansy - przykład nr 1

Producent mebli, który produkuje i sprzedaje meble, otrzymał dwa zamówienia, w których może przyjąć tylko jedno zamówienie. Teraz to producent mebli decyduje między dwoma zamówieniami, ponieważ ma ograniczenia czasowe i pracownicze. Producent musi zapłacić wynagrodzenie @ 100 INR za godzinę pracy.

- Pierwsze zamówienie: jeden stół Cena sprzedaży 7500 INR, wymagany czas - 16 godzin, Koszty surowców - 1800 INR

- Drugie zamówienie: każda cena sprzedaży dwóch krzeseł, 4000 INR za każdy, wymagany czas - 11 godzin za każdy, koszty surowców - 800 INR za każdy.

Znajdź lepszą opcję i koszty utracone przez niego?

Rozwiązanie:

Ponieważ producent ma dwa różne zamówienia o zróżnicowanej charakterystyce, musimy obliczyć zysk z obu zamówień indywidualnie

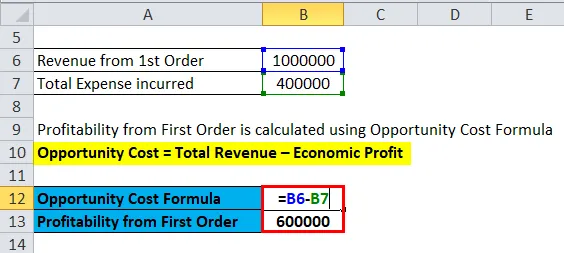

Zysk z pierwszego rzędu

Koszt alternatywny = całkowity przychód - zysk ekonomiczny

- Pierwsze zamówienie = 7500 INR - ((16 * 100) + 1800)

- Pierwsze zamówienie = INR (7500 - 3400)

- Pierwsze zamówienie = 4100 INR

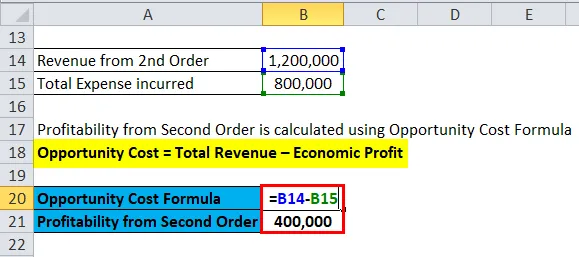

Zysk z drugiego rzędu

- Drugie zamówienie = INR (4000 * 2) - ((11 * 2 * 100) + (800 * 2))

- Drugie zamówienie = 8000 INR - 3800

- Drugie zamówienie = 4200 INR

Wniosek - producent przyjmie zamówienie nr. 2, ponieważ da mu znacznie więcej zarobków (INR 4200 vs INR 4100)

Zatem koszt alternatywny wynosi 4100 INR, za który producent tęskni podczas swojej działalności. Ponieważ producent ma ograniczenia czasowe i może przyjąć tylko jedno zamówienie na raz, dlatego wybrałby drugie zamówienie.

Formuła kosztu szansy - przykład nr 2

Tata Motors ma trzy zamówienia hurtowe i może najpierw zająć najbardziej dochodowe, aby wzmocnić swoje przepływy pieniężne, więc musi zwiększyć swój kapitał obrotowy, aby przetworzyć pozostałe dwa zamówienia. Znajdź najbardziej zyskowne i najmniej rentowne w sposób malejący, aby chronić saldo środków pieniężnych. (Załóż, że wszystkie transakcje sprzedaży odbywają się na zasadzie kasowej).

- Zamówienie 1: 100 samochodów o cenie sprzedaży 4, 5 lakh INR, koszty RM - 80 lakh INR, całkowite wydatki na robociznę - 22 lakh INR

- Zamówienie 2: 50 samochodów o cenie sprzedaży 8 lakh INR każda, koszty RM - 95 lakh INR, całkowite koszty robocizny - 45 lakh INR

- Zamówienie 3: 20 ciężarówek Cena sprzedaży po 22 lakh INR, koszty RM - 1, 12 INR Cr, całkowite koszty pracy - 38 lakh INR

Rozwiązanie:

Z powyższego problemu powinniśmy obliczyć rentowność w każdym przypadku. Jak wszyscy wiemy, sprzedaż odbywa się w trybie gotówkowym, więc większe zyski pomogłyby firmie wygenerować wyższe przepływy pieniężne i nie wywierałaby presji na kapitał obrotowy, ponieważ firma będzie zaciągać pożyczki krótkoterminowe.

Rentowność z pierwszego rzędu

- Pierwsze zamówienie = INR ((4, 50 000 * 100) - (80, 00 000 + 22, 00 000))

- Pierwsze zamówienie = 4, 50, 00 000 INR - 1 02, 00 000

- Pierwsze zamówienie = 3 448 000 INR

Rentowność z drugiego rzędu

- Drugie zamówienie = INR ((8, 00 000 * 50) - (95, 00 000 + 45, 00 000))

- Drugie zamówienie = INR (4, 00 00 000 - 1 40, 00 000)

- Drugie zamówienie = 2 60, 00 000 INR

Rentowność z trzeciego rzędu

- Trzecie zamówienie = INR ((22, 00 000 * 20) - (1, 12, 00 000 + 38 000 000))

- Trzecie zamówienie = 4, 40, 00 000 INR - 1, 50, 00 000

- Trzecie zamówienie = 2 INR, 90, 00 000

W ten sposób Tata Motors podejmie pierwsze zamówienie Najpierw przyjmie trzecie zamówienie, a na koniec przyjmie drugie zamówienie w celu uzyskania rentowności, aby wzmocnić swój kapitał obrotowy. Zatem koszty alternatywne po zrealizowaniu pierwszego zamówienia wyniosłyby = INR (2, 9 +2, 6) Cr lub INR 5, 5 Cr (ponieważ firma nie zrealizowała innych zamówień i może zdecydować się nie realizować), a po drugim zamówieniu koszty alternatywne byłoby INR 2.6 cr.

Formuła kosztu szansy - przykład 3

Larsen i Tubro Ltd mają dwa zamówienia do wykonania, ale może podjąć tylko jedno. Na podstawie poniższych danych wybierz, który z nich ma działać, i koszty alternatywne.

- Zamówienie pierwsze pozwoli uzyskać przychód w wysokości 10 000 000 INR i kosztuje 4, 00 000.

- Zamówienie drugie pozwoli uzyskać przychód o wartości 12 000 000 INR i będzie kosztować 8 000 000 INR.

Rozwiązanie:

Rentowność z pierwszego rzędu

- Pierwsze zamówienie = 10, 00 000 INR - 4, 00 000

- Pierwsze zamówienie = 6, 00 000 INR

Rentowność z drugiego rzędu

- Drugie zamówienie = 12, 00 000 - 8, 00 INR

- Drugie zamówienie = 4, 00 000 INR

W ten sposób L&T przyjmie pierwsze zamówienie, a koszty Szansy nie przyjęcia drugiego zamówienia wyniosą 400000 INR.

Wyjaśnienie formuły kosztu szansy

Wzór oblicza najlepsze opcje i oblicza drugą najlepszą możliwą opcję pod względem wartości, która nie została wybrana w trakcie produkcji.

Trafność i zastosowania formuły kosztu szansy

- Ocena względnych cen towarów

Ta koncepcja jest bardzo często używana do pomiaru cen lub wartości różnych społeczności, które są wykorzystywane w koncernie produkcyjnym.

Na przykład, zgodnie z teorią ekonomii, wiemy, że dobra są rzadkie, a ludzkie potrzeby są nieograniczone. Tak więc określony towar lub surowiec można wykorzystać tylko w jednym celu. Zatem najlepszy możliwy produkt końcowy musi zdecydować, który organ może lepiej służyć ludzkim potrzebom.

- Decydowanie o wynagrodzeniu lub wynagrodzeniu specjalistów

Koszt alternatywny może być wykorzystany podczas ustalania wynagrodzenia za konkretne zadanie. Gdy poziom referencyjny jest tworzony na podstawie wynagrodzenia danego specjalisty, kiedy może on lub ona zostać zaproponowany do innej pracy. Podejrzewając możliwości i produktywne nazwy specjalistów, można wykorzystać koszt alternatywny jako punkt odniesienia dla wynagrodzenia.

- Alokacja zasobów

Właściwa alokacja ograniczonych zasobów

Jak wszyscy wiemy, zasobów jest niewiele, więc aby uzyskać optymalną wartość lub wydajność, należy zdecydować o najlepszym możliwym wykorzystaniu zasobów, które zapewniłoby największą satysfakcję konsumentowi końcowemu. Innymi słowy, należy przetworzyć surowce w drzwiowe produkty, które zapewniłyby użytkownikowi optymalną satysfakcję.

Na przykład, jeśli kawałek drewna można wykorzystać do wykonania jednego stołu lub trzech krzeseł, należy wybrać najlepszy możliwy wynik, który pomógłby wielu osobom.

Kalkulator formuły kosztu szansy

Możesz użyć następującego kalkulatora kosztów szansy

| Łączne przychody | |

| Zysk ekonomiczny | |

| Formuła kosztu szansy | |

| Formuła kosztu szansy = | Przychody ogółem - zysk ekonomiczny |

| = | 0 - 0 |

| = | 0 |

Formuła kosztu szansy w programie Excel (z szablonem Excel)

Tutaj zrobimy ten sam przykład formuły kosztu szansy w Excelu. To jest bardzo łatwe i proste.

Możesz łatwo obliczyć koszt szansy sprzedaży, korzystając z Formula w dostarczonym szablonie.

Rentowność z pierwszego rzędu jest obliczana przy użyciu formuły kosztu szansy

Rentowność z drugiego zamówienia jest obliczana przy użyciu formuły kosztu szansy

Polecane artykuły

Jest to przewodnik po formule kosztu szansy. Tutaj omawiamy sposób obliczania kosztu szansy wraz z praktycznymi przykładami. Udostępniamy również kalkulator kosztów okazji z szablonem programu Excel do pobrania. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Formuła zysków zatrzymanych

- Wzór na nadwyżkę konsumenta

- Jak obliczyć stopę zwrotu?

- Oblicz koszt sprzedanych towarów