Co to jest zaległe zapasy dni?

Termin „dni pozostające do wyczerpania zapasów” odnosi się do miernika finansowego, który mierzy średni czas (wyrażony w dniach), jaki firma potrzebuje na przekształcenie zapasów zapasów w sprzedaż w określonym okresie. Innymi słowy, jest to średnia liczba dni, w których firma przechowuje zapasy przed sprzedażą na rynku. Znany jest również jako „dni zapasów”, „dni zapasów dostawy” i „okres zapasów”.

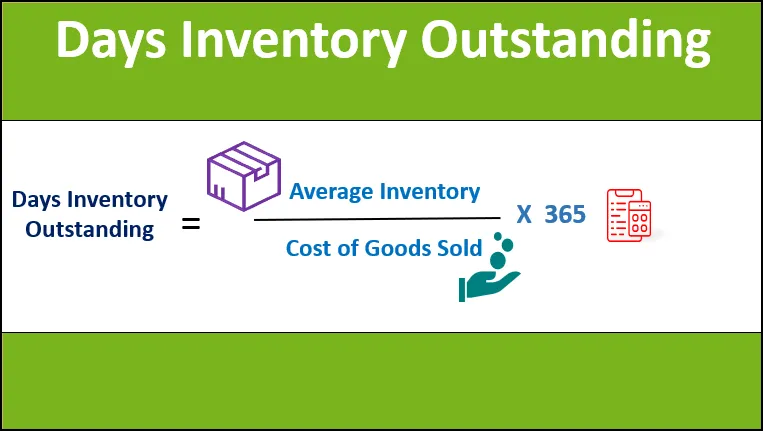

Formuła

Wzór na zaległe zapasy można uzyskać przez podzielenie średniego stanu zapasów w danym okresie przez koszt sprzedanych towarów w danym okresie, a następnie pomnożenie go przez 365 w celu wyrażenia wartości wyrażonej w dniach. Matematycznie jest reprezentowany jako

Dni zaległości magazynowych = Średni stan zapasów / koszt sprzedanych towarów * 365

Średni stan zapasów jest obliczany jako średnia stanu zapasów na początku roku (zapasy początkowe) i na koniec roku (zapasy końcowe), natomiast koszt sprzedanych towarów (znany również jako koszt sprzedaży) obejmuje koszty które można bezpośrednio przypisać do procesu produkcyjnego (np. koszt surowców i bezpośredni koszt pracy).

Średni poziom zapasów = (Otwarcie zapasów + Zamknięcie zapasów) / 2

Koszt sprzedanych towarów = koszt surowca + bezpośredni koszt robocizny

Przykłady zaległych zapasów dni (z szablonem Excel)

Weźmy przykład, aby lepiej zrozumieć obliczanie zaległości w wykazie dni.

Możesz pobrać ten szablon Excel Inventory Outstanding Zaległy tutaj - szablon Excel Inventory Outstanding ZaległyPrzykład 1

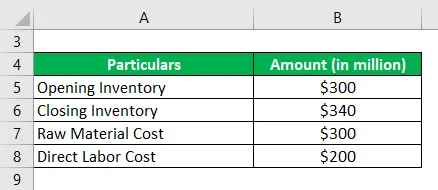

Weźmy przykład małej firmy produkcyjnej, aby wyjaśnić obliczenia zaległych zapasów w dniach. Zgodnie z najnowszym raportem rocznym firmy dostępne są następujące informacje:

Rozwiązanie:

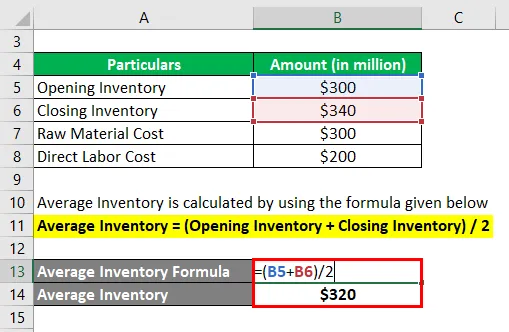

Średni poziom zapasów jest obliczany przy użyciu poniższego wzoru

Średni poziom zapasów = (Otwarcie zapasów + Zamknięcie zapasów) / 2

- Średnia wartość zapasów = (300 milionów USD + 340 milionów USD) / 2

- Średnia wartość zapasów = 320 milionów USD

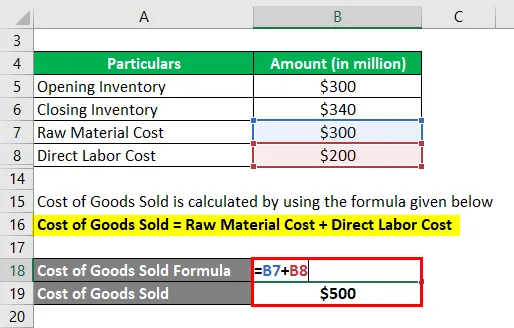

Koszt sprzedanych towarów jest obliczany przy użyciu poniższego wzoru

Koszt sprzedanych towarów = koszt surowca + bezpośredni koszt robocizny

- Koszt sprzedanych towarów = 300 milionów USD + 200 milionów USD

- Koszt sprzedanych towarów = 500 milionów USD

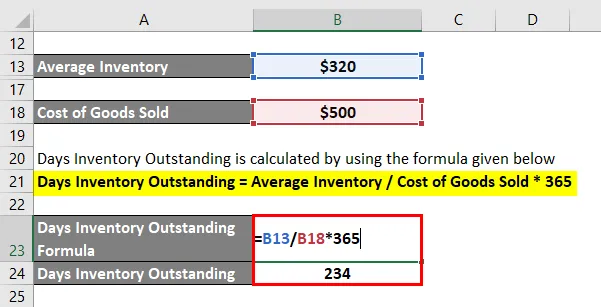

Można to obliczyć, korzystając ze wzoru podanego poniżej

Dni zaległości magazynowych = Średni stan zapasów / koszt sprzedanych towarów * 365

- DIO = 320 milionów USD / 500 milionów USD * 365

- DIO = 234 dni

W związku z tym stan zapasów w ciągu dnia spółki wyniósł 234 dni.

Przykład nr 2

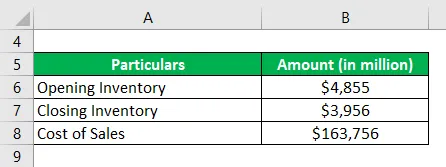

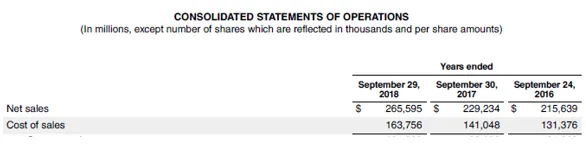

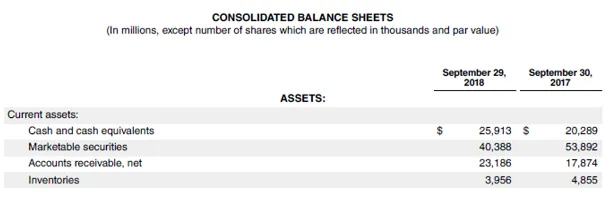

Teraz weźmiemy przykład najnowszego raportu rocznego Apple Inc. (FY18). W raporcie rocznym firma podała koszt sprzedaży w wysokości 163 756 mln USD, otwierając zapasy w wysokości 4 855 mln USD i zamykając zapasy w wysokości 3 956 mln USD. Korzystając z podanych informacji, obliczyć zaległe dni dla Apple Inc.

Rozwiązanie:

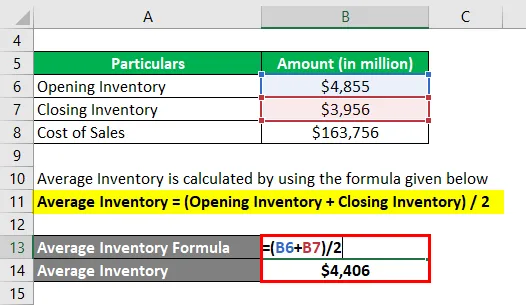

Średni poziom zapasów jest obliczany przy użyciu poniższego wzoru

Średni poziom zapasów = (Otwarcie zapasów + Zamknięcie zapasów) / 2

- Średnia wartość zapasów = (4 855 mln USD + 3 956 mln USD) / 2

- Średnia wartość zapasów = 4 406 milionów USD

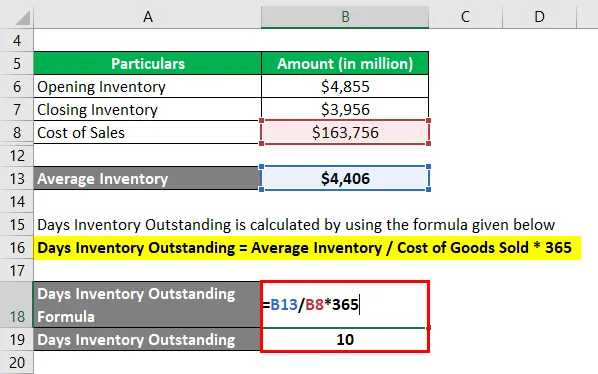

Można to obliczyć, korzystając ze wzoru podanego poniżej

Dni zaległości magazynowych = Średni stan zapasów / koszt sprzedanych towarów * 365

- DIO = 4 406 mln USD / 163 756 mln USD * 365

- DIO = 10 dni

W związku z tym zaległe zasoby Apple Inc. na rok 2018 wyniosły 10 dni.

Źródło: d18rn0p25nwr6d.cloudfront.net

Ograniczenia zaległych zapasów dni

Niektóre ograniczenia DIO to:

- Jednym z głównych ograniczeń jest to, że średnie zapasy są obliczane na podstawie zapasów otwarcia i zamknięcia. Jako takie, łatwo jest manipulować obiema liczbami, ponieważ są one danymi z dnia bilansowego. Ta wada pojawia się przede wszystkim w przypadku firm sezonowych.

- Współczynnik w oderwaniu nie zapewnia żadnych istotnych informacji i dlatego zaleca się porównanie wartości w stosunku do innych podmiotów lub branży.

Ważne informacje na temat zaległych zapasów dni

Niektóre ważne punkty dotyczące DIO to:

- Zarządzanie zapasami jest istotnym czynnikiem oceny kapitału obrotowego i jako taka większość firm. Zaległe zapasy w ciągu dnia są jednym z najlepszych wskaźników do pomiaru poziomu wydajności firmy w zakresie przekształcania zapasów w sprzedaż.

- Niska wartość DIO oznacza, że firma jest w stanie dość szybko sprzedać swoje zapasy. Jako taka, niska wartość jest oznaką wydajnego biznesu w zakresie zarządzania zapasami i wyników sprzedaży.

- Względnie wysoka DIO może być sygnałem trudnego zarządzania zapasami, ponieważ oznacza to, że zapasy magazynowe są przechowywane zbyt długo przed sprzedażą, co zwiększa ryzyko starzenia się. Przyczyną tego może być zakup zbyt dużej ilości zapasów lub słaba sprzedaż.

- Miarę można wykorzystać do porównania zarządzania zapasami w firmie wśród jej odpowiedników w tych samych branżach operacyjnych.

Wniosek

Tak więc zaległe zapasy są miarą płynności, która jest niezbędna do oceny zdolności firmy do przeniesienia zapasów w celu generowania sprzedaży. Chociaż wskaźnik ma swój udział w ograniczeniach, podobnie jak większość innych wskaźników finansowych, istnieje kilka innych aspektów, które wciąż czynią go istotnym czynnikiem oceny kapitału obrotowego.

Polecane artykuły

Jest to przewodnik po formule Dni zapasów w magazynie. Tutaj omawiamy, w jaki sposób można obliczyć zaległe zapasy za pomocą formuły z przykładami i szablonem programu Excel do pobrania. Możesz także przejrzeć nasze inne sugerowane artykuły, aby dowiedzieć się więcej -

- Przykład elastyczności popytu

- Przykłady rachunku sprzedaży

- Przykład elastyczności popytu

- Przykład elastyczności popytu

- Zapotrzebowanie na formułę elastyczności z przykładami