Wzór modelu wyceny aktywów kapitałowych (spis treści)

- Formuła

- Przykłady

- Kalkulator

Jaka jest formuła modelu wyceny aktywów kapitałowych?

Termin „model wyceny aktywów kapitałowych” odnosi się do formuły, która określa związek między oczekiwaną stopą zwrotu z papieru wartościowego a ryzykiem systematycznym. Innymi słowy, formuła zasadniczo wykorzystuje ryzyko systematyczne do obliczenia oczekiwanej stopy zwrotu zabezpieczenia. Wzór na model wyceny aktywów kapitałowych można uzyskać, dodając wolną od ryzyka stopę zwrotu do produktu beta premii za bezpieczeństwo i ryzyko rynkowe (= zwrot rynkowy - stopa wolna od ryzyka).

Wzór na model wyceny aktywów kapitałowych

R e = R f + β * (R m – R f )

gdzie,

- Re = oczekiwana stopa zwrotu

- R f = stopa zwrotu wolna od ryzyka

- β = Beta bezpieczeństwa

- R m = Rynkowa stopa zwrotu

Przykłady formuły modelu wyceny aktywów kapitałowych (z szablonem Excel)

Weźmy przykład, aby lepiej zrozumieć obliczenia modelu wyceny aktywów kapitałowych.

Możesz pobrać szablon Excel Formuła wyceny kapitału według wzoru Excel tutaj - szablon Excel Formuła wyceny kapitałuWzór modelu wyceny aktywów kapitałowych - przykład nr 1

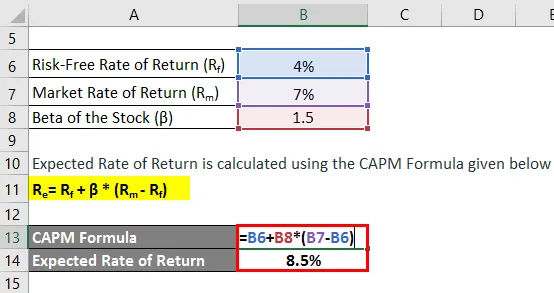

Weźmy przykład Phila, który niedawno kupił akcje o wartości 5000 USD. Teraz zdał sobie sprawę, że oczekuje się, że rynek wygeneruje zwrot w wysokości 7% w ciągu następnego roku, podczas gdy 10-letnie bony skarbowe będą sprzedawane po 4% rocznie. Zakupione przez niego zapasy mają beta 1, 5 w porównaniu z rynkiem. Oblicz oczekiwaną stopę zwrotu Phila na podstawie modelu wyceny aktywów kapitałowych.

Rozwiązanie:

Oczekiwaną stopę zwrotu oblicza się przy użyciu wzoru CAPM podanego poniżej

Re = R f + β * (R m - R f )

- Oczekiwana stopa zwrotu = 4% + 1, 5 * (7% - 4%)

- Oczekiwana stopa zwrotu = 8, 5%

W oparciu o model wyceny aktywów kapitałowych Phil powinien oczekiwać stopy zwrotu z zapasów w wysokości 8, 5%.

Wzór modelu wyceny aktywów kapitałowych - przykład nr 2

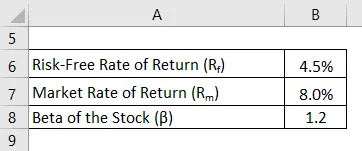

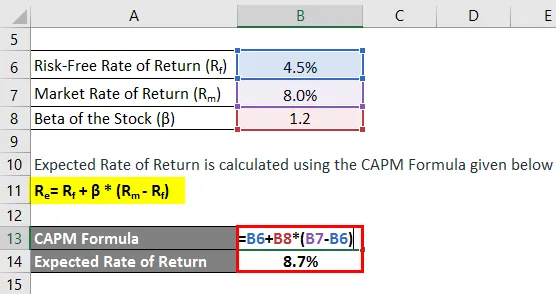

Weźmy inny przykład, w którym inwestor kupił niektóre akcje rok temu. W tym okresie ogólny rynek wzrósł o 8%, a zakupione przez niego zapasy wygenerowały zwrot w wysokości 9%. Odpowiednie 10-letnie bony skarbowe są sprzedawane po 4, 5% rocznie. Zakupione zapasy mają współczynnik beta równy 1, 2 w porównaniu z rynkiem, tj. Zapasy są bardziej ryzykowne niż rynek. Inwestor chce ocenić, czy akcje wygenerowały odpowiedni zwrot, biorąc pod uwagę poziom ryzyka. Pomóż inwestorowi obliczyć oczekiwaną stopę zwrotu na podstawie modelu wyceny aktywów kapitałowych.

Rozwiązanie:

Oczekiwaną stopę zwrotu oblicza się przy użyciu wzoru CAPM podanego poniżej

Re = R f + β * (R m - R f )

- Oczekiwana stopa zwrotu = 4, 5% + 1, 2 * (8, 0% - 4, 5%)

- Oczekiwana stopa zwrotu = 8, 7%

W oparciu o model wyceny aktywów kapitałowych i dany poziom ryzyka zapasów, oczekiwana stopa zwrotu zapasów wynosi 8, 7%, a inwestor osiągnął rzeczywisty zwrot w wysokości 9, 0%. Dlatego inwestycja wygenerowała odpowiedni zwrot, aby pobić oczekiwaną stopę zwrotu.

Wyjaśnienie formuły CAPM

Wzór na CAPM można uzyskać, wykonując następujące kroki:

Krok 1: Po pierwsze, określ wolną od ryzyka stopę zwrotu dominującą na rynku. Zazwyczaj zwrot uzyskany z rządowych papierów wartościowych lub bonów skarbowych jest wykorzystywany jako przybliżenie stopy zwrotu wolnej od ryzyka, ponieważ uważa się, że te papiery wartościowe mają minimalne ryzyko. Jest oznaczony przez Rf .

Krok 2: Następnie określ oczekiwaną stopę zwrotu na szerszym rynku w oparciu o określony poziom referencyjny, którym może być indeks giełdowy. Jest oznaczony przez R m .

Krok 3: Następnie oblicz premię za ryzyko rynkowe dla papieru wartościowego, odejmując wolną od ryzyka stopę zwrotu (krok 1) od oczekiwanej stopy zwrotu z rynku (krok 2). Można to postrzegać jako nadwyżkę zwrotu oczekiwaną przez inwestora ponad stopę wolną od ryzyka, aby uzyskać rekompensatę za inwestowanie w stosunkowo bardziej ryzykowne zabezpieczenia.

Premia za ryzyko rynkowe = R m - R f

Krok 4: Następnie określ beta zabezpieczenia na podstawie jego względnego ruchu względem rynku lub dowolnego indeksu odniesienia. Zasadniczo jest to miara zmienności zwrotów akcji, która jest obliczana poprzez ocenę jej wahań cen w stosunku do zmian obserwowanych na całym rynku. Jest oznaczony przez β.

Krok 5: Wreszcie wzór na CAPM można uzyskać, dodając wolną od ryzyka stopę zwrotu (krok 1) do produktu beta zabezpieczenia (krok 4) i premii za ryzyko rynkowe (krok 3), jak pokazano poniżej.

Re = R f + β * (R m - R f )

Istotność i zastosowania formuły modelu wyceny aktywów kapitałowych

Z punktu widzenia analityka finansowego ważne jest zrozumienie koncepcji modelu wyceny aktywów kapitałowych, ponieważ ma on szerokie zastosowanie w branży finansowej. Jedno z jego głównych zastosowań obejmuje obliczenie kosztu kapitału własnego, który ostatecznie jest wykorzystywany do obliczenia średniego ważonego kosztu kapitału (WACC). Co więcej, sam WACC znajduje szerokie zastosowanie, które obejmuje modelowanie finansowe, obliczanie wartości bieżącej netto poprzez dyskontowanie przyszłych przepływów pieniężnych, ustalanie wartości przedsiębiorstwa i wartości kapitału własnego.

Kalkulator formuły modelu wyceny aktywów kapitałowych

Możesz użyć następującego kalkulatora formuł modelu wyceny aktywów kapitałowych

| R f (%) | |

| β | |

| R m (%) | |

| R e | |

| Re = R f + (β X (R m - R f )) |

| 0 + (0 X (0 - 0)) = 0 |

Polecane artykuły

Jest to przewodnik po formule modelu wyceny aktywów kapitałowych. Tutaj omawiamy sposób obliczania modelu wyceny aktywów kapitałowych wraz z praktycznymi przykładami. Oferujemy również kalkulator modelu wyceny aktywów kapitałowych z szablonem programu Excel do pobrania. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Obliczanie kosztu kapitału z przykładami

- Jak obliczyć stopę kapitalizacji?

- Przykłady formuły premii za ryzyko

- Przewodnik po formule marży zysku