Co to jest współczynnik wypłacalności?

W systemie bankowym termin „współczynnik wypłacalności” odnosi się do oceny kapitału bankowego, który należy utrzymać, odpowiadającej ekspozycji kredytowej ważonej ryzykiem. Współczynnik wypłacalności znany jest również jako stosunek kapitału do aktywów ważonych ryzykiem. Wskaźnik ten wprowadzono w celu ochrony deponentów bankowych poprzez promowanie stabilności i wydajności systemów bankowych na całym świecie. O proporcjach decydują banki centralne dla poszczególnych krajów (np. Rezerwa Federalna dla Stanów Zjednoczonych Ameryki), aby uniemożliwić bankom komercyjnym nadmierną dźwignię finansową, która może ostatecznie doprowadzić do niewypłacalności. Republika Środkowoafrykańska naprawdę rozpoczęła działalność po kryzysie finansowym w 2008 r., Kiedy Bank Rozrachunków Międzynarodowych (BIS) postanowił wprowadzić pewne ograniczenia i wymogi dla banków w celu ochrony deponentów.

W idealnym scenariuszu oczekuje się, że instytucja finansowa będzie miała współczynnik wypłacalności wyższy niż próg, co oznacza, że ma wystarczającą ilość kapitału, aby wytrzymać wszelkie nieoczekiwane straty w czasach spowolnienia gospodarczego. Z drugiej strony niski współczynnik wypłacalności wskazuje, że instytucja finansowa jest bardziej narażona na ryzyko niepowodzenia w przypadku jakichkolwiek zakłóceń gospodarczych.

Formuła

Wzór na współczynnik adekwatności kapitałowej można uzyskać, dzieląc sumę kapitału poziomu I i kapitału II utrzymywanego przez dany bank przez jego aktywa ważone ryzykiem. Matematycznie jest reprezentowany jako

Współczynnik adekwatności kapitałowej = (kapitał Tier I + kapitał Tier II) / aktywa ważone ryzykiem

Kapitał poziomu 1 licznika obejmuje przede wszystkim zwykły kapitał zakładowy, wartości niematerialne i prawne, przyszłe korzyści podatkowe, zbadane rezerwy dochodów itp., Natomiast kapitał poziomu II obejmuje niezbadane zyski zatrzymane, rezerwy z aktualizacji wyceny, ogólne rezerwy na nieściągalne długi, wieczyste skumulowane akcje uprzywilejowane, z drugiej strony dług wieczny podporządkowany, dług podporządkowany itp. Aktywa ważone ryzykiem obejmują bardzo złożoną metodę oceny portfela pożyczek banku w celu określenia jego ryzyka kredytowego, ryzyka rynkowego i ryzyka operacyjnego, co ostatecznie daje aktywa ważone ryzykiem.

Przykłady współczynnika wypłacalności (z szablonem Excel)

Weźmy przykład, aby lepiej zrozumieć obliczanie wzoru współczynnika adekwatności kapitałowej.

Możesz pobrać ten szablon Excel Współczynnika wypłacalności tutaj - Szablon Excel Współczynnika wypłacalnościPrzykład 1

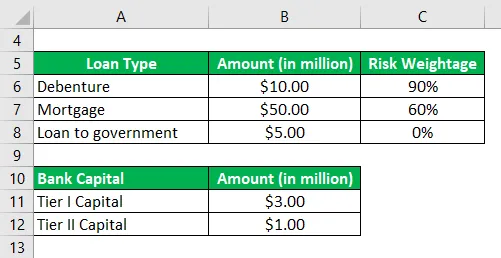

Weźmy przykład banku, dla którego dostępne są następujące informacje dotyczące jego kapitału podwyższonego ryzyka i portfela pożyczek:

Na podstawie podanych informacji oblicz współczynnik wypłacalności banku i sprawdź, czy spełnia on minimalny wymóg 10%.

Rozwiązanie:

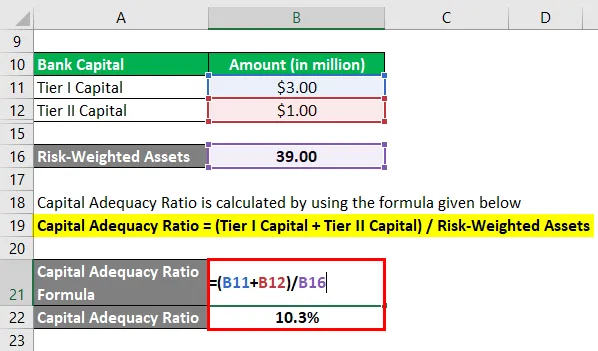

Aktywa ważone ryzykiem oblicza się jako:

- Aktywa ważone ryzykiem = 10, 00 mln USD * 90% + 50, 00 mln USD * 60% + 5, 00 mln USD * 0%

- Aktywa ważone ryzykiem = 39, 00 mln USD

Współczynnik wypłacalności oblicza się przy użyciu poniższego wzoru

Współczynnik adekwatności kapitałowej = (kapitał Tier I + kapitał Tier II) / aktywa ważone ryzykiem

- CAR = (3, 00 mln USD + 1, 00 mln USD) / 39, 00 USD

- CAR = 10, 3%

Dlatego bank spełnia minimalny wymóg 10% ustalony przez organy regulacyjne.

Przykład - # 2

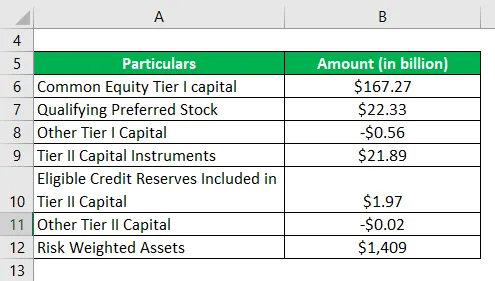

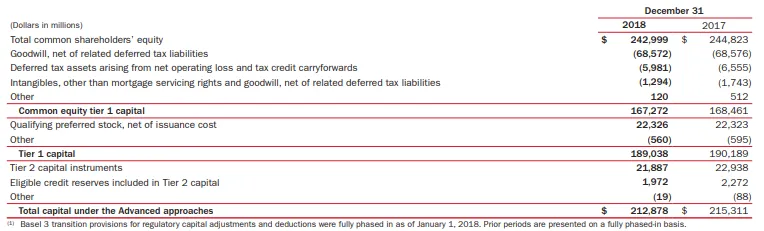

Weźmy teraz przykład Bank of America do obliczenia współczynnika wypłacalności. Według raportu rocznego za 2018 r. Dostępne są następujące informacje (w ramach podejścia zaawansowanego):

Na podstawie podanych informacji oblicz współczynnik wypłacalności Bank of America na rok 2018.

Rozwiązanie:

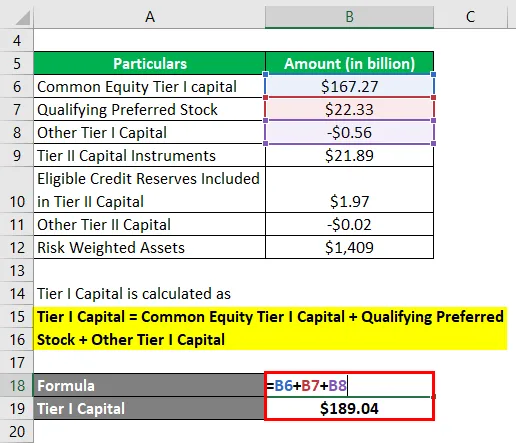

Kapitał Tier I jest obliczany jako

Kapitał Tier I = kapitał podstawowy Tier I + kwalifikowalne akcje uprzywilejowane + inny kapitał Tier I

- Kapitał Tier I = 167, 27 mld USD + 22, 33 mld USD + (0, 56 mld USD)

- Kapitał Tier I = 189, 04 mld USD

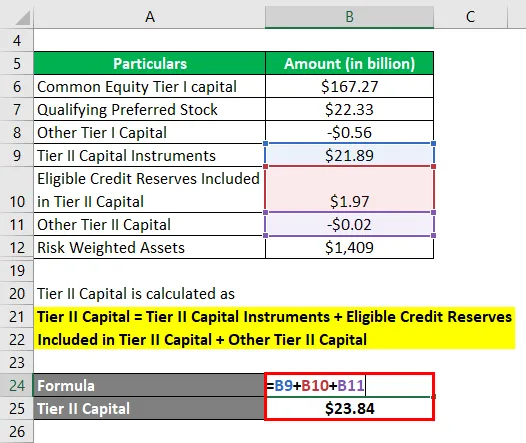

Kapitał II poziomu jest obliczany jako

Kapitał poziomu II = instrumenty kapitałowe poziomu II + kwalifikowalne rezerwy kredytowe uwzględnione w kapitale poziomu II + pozostałe kapitały poziomu II

- Kapitał Tier II = 21, 89 mld USD + 1, 97 mld USD + (0, 02 mld USD)

- Kapitał Tier II = 23, 84 mld USD

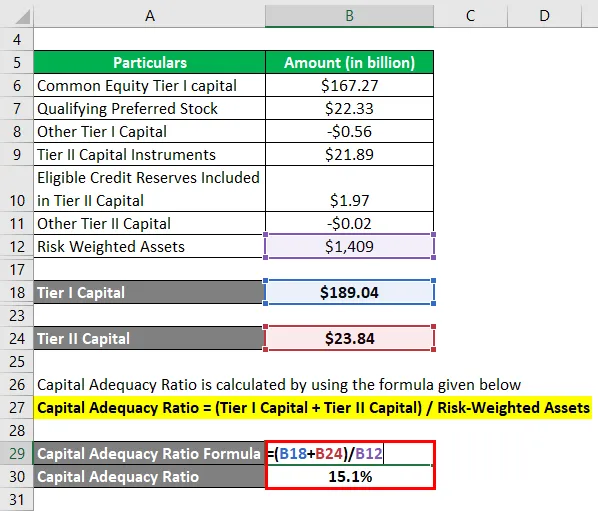

Teraz współczynnik wypłacalności dla Bank of America można obliczyć, stosując powyższą formułę jako:

Współczynnik adekwatności kapitałowej = (kapitał Tier I + kapitał Tier II) / aktywa ważone ryzykiem

- CAR = (189, 04 mld USD + 23, 84 mld USD) / 1 409 mld USD

- CAR = 15, 1%

W związku z tym adekwatność kapitałowa Bank of America wyniosła 15, 1% w roku 2018 zgodnie z zaawansowanym podejściem.

Link: media.corporate-ir.net

Zalety i wady współczynnika wypłacalności

Niektóre zalety i wady CAR są następujące:

Zalety

- Pomaga bankom utrzymać kapitał w oparciu o ryzyko każdej ekspozycji kredytowej. Na przykład dwa banki o tej samej wielkości portfela kredytowego, ale o innym poziomie ryzyka portfela będą wymagane do utrzymania odpowiedniego kapitału banku. Im wyższe ryzyko, tym wyższy wymagany kapitał.

- Wskaźnik ten jest dobrym wskaźnikiem dla inwestorów, aby zrozumieć ogólne ryzyko księgi pożyczkowej banku.

Niedogodności

Jednym z głównych ograniczeń współczynnika wypłacalności jest to, że nie jest on w stanie uwzględnić oczekiwanych strat, które mogą zdeformować kapitał banku podczas jakiegokolwiek kryzysu finansowego.

Wniosek

Tak więc współczynnik wypłacalności jest miarą ryzyka dla banków komercyjnych, która pomaga organom regulacyjnym śledzić poziom ryzyka związanego z pożyczkami bankowymi.

Polecane artykuły

Jest to przewodnik po współczynniku adekwatności kapitałowej. Tutaj omawiamy wprowadzenie, przykłady, zalety i wady CAR wraz z szablonem programu Excel do pobrania. Możesz także przejrzeć nasze inne sugerowane artykuły, aby dowiedzieć się więcej -

- Stosunek gotówki

- Wskaźnik płynności

- Wskaźnik rezerwy gotówkowej

- Przykłady akcji

- Bank komercyjny a bank inwestycyjny | Najważniejsze różnice