Różnica między leasingiem finansowym a leasingiem operacyjnym

Leasing finansowy to leasing, w którym korzyści i ryzyko związane z leasingowanym składnikiem aktywów są przenoszone na leasingobiorcę wraz z przeniesieniem składnika aktywów, podczas gdy ryzyko operacyjne, ryzyko i zwrot pozostają po stronie leasingodawcy. W tym przypadku leasingodawca odnosi się do pierwotnego właściciela aktywów, a leasingobiorca odnosi się do strony korzystającej z aktywów zamiast płatności leasingowych. Leasing operacyjny nie spełnia żadnego z powyższych warunków. podczas gdy umowa dzierżawy kapitału jest jak kupno nieruchomości za pomocą umowy pożyczki z zapłatą w ratach. to nic innego jak leasing operacyjny.

Przyjrzyjmy się szczegółowo znacznie leasingowi finansowemu a leasingowi operacyjnemu:

Aby leasing można było zaklasyfikować jako leasing kapitałowy, należy spełnić jeden z czterech warunków:

- Przeniesienie własności składnika aktywów na leasingobiorcę do końca okresu leasingu

- Leasingobiorca ma możliwość zakupu składnika aktywów po obniżonej stopie procentowej w stosunku do jego wartości godziwej na koniec okresu leasingu. Ta opcja zakupu okazyjnego jest zwykle określana na początku najmu

- Okres leasingu wynosi ponad 75% okresu użytkowania składnika aktywów

- Wartość bieżąca netto opłat leasingowych wynosi co najmniej 90% wartości godziwej przedmiotu leasingu

Jednak w przypadku dzierżawy gruntu jedynie przeniesienie własności lub istnienie okazyjnej opcji zakupu (warunki 1 lub 2) kwalifikowałyby leasing jako dzierżawę kapitału.

Jeśli wynajmujesz składnik aktywów w drodze leasingu operacyjnego, nie masz możliwości zakupu składnika aktywów na koniec jego okresu użytkowania, używasz go przez mniej niż 75% jego efektywnego okresu użytkowania, podobnie jak bieżąca wartość płatności leasingowych będzie mniejszy niż 90% wartości rynkowej aktywów. Ujęcie księgowe twojego leasingu operacyjnego będzie inne niż leasingu kapitałowego, w którym leasingowany składnik aktywów pozostanie poza bilansem, a opłaty leasingowe będą traktowane jako koszty operacyjne w rachunku zysków i strat. W rzeczywistości jest to tak, jakbyś wziął czynsz pod wynajem, kiedy zawierasz umowę leasingu operacyjnego, podczas gdy umowa leasingu kapitałowego jest jak kupno nieruchomości za pomocą umowy pożyczki z zapłatą w ratach.

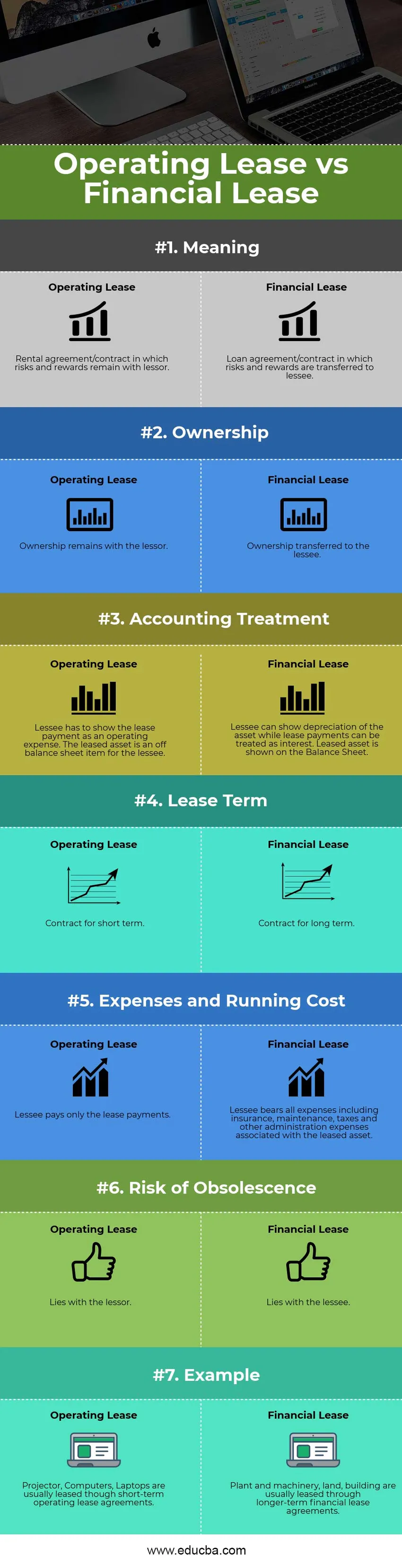

Infografika dotycząca leasingu finansowego a leasingu operacyjnego

Poniżej znajduje się 7 najważniejszych różnic między leasingiem finansowym a leasingiem operacyjnym

Kluczowa różnica między leasingiem finansowym a leasingiem operacyjnym

Podstawową różnicę między leasingiem finansowym a leasingiem operacyjnym omówiono poniżej:

- Leasing finansowy jest w zasadzie umową pożyczki, w ramach której leasingodawca przenosi ryzyko i korzyści związane ze swoim aktywem na leasingobiorcę w zamian za okresowe płatności. Leasing operacyjny jest w zasadzie umową najmu, w której leasingodawca daje leasingobiorcy jedynie prawo do użytkowania składnika aktywów bez przenoszenia ryzyka i korzyści lub własności aktywów.

- Ponieważ leasing finansowy uwzględnia przeniesienie własności, leasingobiorca musi wykazać składnik aktywów w bilansie, a zatem amortyzacja składnika aktywów może być traktowana jako koszt operacyjny. Opłaty leasingowe są traktowane jako koszty odsetek finansowych podobne do umowy pożyczki. Leasing operacyjny, podobny do umowy pożyczki, leasingobiorca wykazuje jako leasing operacyjny jako koszt operacyjny, natomiast leasingodawca wykazuje aktywa i amortyzację na swoich rachunkach. W ten sposób leasingobiorca, w ramach leasingu operacyjnego, może zachować „lekki” bilans poprzez umowę

- W przypadku leasingu finansowego leasingobiorca ma prawo do użytkowania składnika aktywów przez ponad 75% szacowanego okresu ekonomicznej użyteczności składnika aktywów, natomiast w leasingu operacyjnym składnik aktywów jest używany przez znacznie krótszy okres

- Leasing finansowy oferuje odliczenie podatku od amortyzacji i opłat leasingowych jako obciążenia finansowe na rzecz leasingobiorcy, natomiast leasing operacyjny oferuje odliczenie podatku od płatności leasingowych tylko na rzecz leasingobiorcy

- W ramach leasingu finansowego leasingobiorca ma możliwość zakupu składnika aktywów po obniżonej cenie na koniec okresu umownego, natomiast w leasingu operacyjnym leasingobiorca nie ma takiej opcji

- Leasing finansowy nie może zostać anulowany przez leasingobiorcę w pierwszym okresie leasingu, podczas gdy leasing operacyjny może zostać anulowany przez leasingobiorcę w pierwszym okresie leasingu

Porównanie między leasingiem finansowym a leasingiem operacyjnym

Poniżej znajduje się najwyższe porównanie między leasingiem finansowym a leasingiem operacyjnym

| Podstawa porównania między leasingiem finansowym a leasingiem operacyjnym | Leasing operacyjny | Leasing finansowy |

| Znaczenie | Umowa najmu / umowa najmu, w której ryzyko i korzyści pozostają u leasingodawcy | Umowa pożyczki / umowa, w której ryzyko i korzyści są przenoszone na leasingobiorcę |

| Własność | Własność pozostaje po stronie leasingodawcy | Przeniesienie własności na leasingobiorcę |

| Traktowanie księgowe | Najemca musi wykazać opłatę leasingową jako koszt operacyjny. Przedmiot leasingu jest leasingobiorcą pozycją pozabilansową | Najemca może wykazywać amortyzację składnika aktywów, a opłaty leasingowe mogą być traktowane jako odsetki. Przedmiot leasingu jest wykazywany w bilansie |

| Okres najmu | Umowa krótkoterminowa | Umowa długoterminowa |

| Koszty i koszty eksploatacji | Najemca płaci tylko opłaty leasingowe. | Najemca ponosi wszelkie koszty, w tym koszty ubezpieczenia, utrzymania, podatków i inne koszty administracyjne związane z leasingowanym aktywem |

| Ryzyko starzenia się | Leży z leasingodawcą | Leży z najemcą |

| Przykład | Projektor, komputery, laptopy są zwykle dzierżawione przez krótkoterminowe umowy leasingu operacyjnego | Maszyny i urządzenia, grunty, budynki są zwykle dzierżawione na podstawie długoterminowych umów leasingu finansowego |

Leasing finansowy a leasing operacyjny - końcowe przemyślenia

Leasing operacyjny zapewnia firmom większą elastyczność, ponieważ mogą one częściej wymieniać lub aktualizować leasingowany sprzęt. Ponadto brak przeniesienia własności oznacza brak ryzyka przedawnienia. Procedury księgowe są również prostsze w leasingu operacyjnym, a problemy administracyjne i konserwacyjne są znacznie mniejsze.

Z drugiej strony, leasing kapitałowy zapewnia leasingobiorcy większe korzyści podatkowe poprzez amortyzację i uwzględnienie kosztów odsetek w ich księgach. Firmy z wyższym przedziałem podatkowym częściej zawierają umowy leasingu kapitałowego niż leasing operacyjny. Wadą leasingu kapitałowego w stosunku do leasingu operacyjnego są wyższe koszty administracyjne i koszty utrzymania. Ryzyko odsprzedaży związane z leasingiem kapitałowym jest również wyższe, ponieważ leasingobiorca musi upewnić się, że płatność balonowa za zakup aktywów jest dostępna na koniec okresu leasingu. Leasing finansowy jest zwykle bardziej rozpowszechniony w przypadku większych aktywów, takich jak maszyny i urządzenia, budynki i grunty. Dlatego w zależności od wymogów i sytuacji podatkowej firma może wybrać pomiędzy leasingiem finansowym a leasingiem operacyjnym.

Polecane artykuły

Jest to wskazówka na temat największej różnicy między leasingiem finansowym a leasingiem operacyjnym. Tutaj omawiamy również kluczowe różnice między leasingiem finansowym a leasingiem operacyjnym za pomocą infografiki i tabeli porównawczej. Możesz także zapoznać się z następującymi artykułami -

- Przychody a sprzedaż - która z nich jest przydatna

- Leasing vs Kup

- Aktywa a pasywa

- Polityka pieniężna a polityka fiskalna

- Przychody a dochód

- Przychody a zysk: poznaj porównania