Wzór na równanie rachunkowe (spis treści)

- Wzór na równanie rachunkowe

- Jak obliczyć równanie rachunkowe?

- Przykłady wzoru równania rachunkowego

Wzór na równanie rachunkowe

Każdy, kto studiuje rachunkowość lub już studiował, zaczyna podstawowe od równania rachunkowego. Powodem tego jest to, że jest to wzór równania rachunkowego, który jest podstawową podstawą systemu podwójnej księgowości. Jest również znany jako bilans równań rachunkowych, ponieważ mówi nam o relacji między pozycjami bilansowymi, tj. Aktywami, pasywami i kapitałem własnym.

Aktywa to w zasadzie rzeczy, które posiada firma. Na przykład gotówka, zapasy, nieruchomości i sprzęt itp. Stanowią część aktywów.

Zobowiązania są w zasadzie pieniędzmi, które biznes jest winien innym. Na przykład zobowiązania, długi itp. Są rodzajem zobowiązań.

Kapitał własny jest własnością interesariuszy firmy. Jeśli więc otworzyłeś własny biznes, jesteś interesariuszem firmy.

Ogólna zasada tego równania jest taka, że suma aktywów spółki zawsze będzie równa sumie jej zobowiązań ogółem i kapitału własnego ogółem. Zatem to równanie rachunkowe zapewnia, że bilans pozostaje zawsze „zrównoważony”, a każda pozycja debetowa w systemie powinna mieć odpowiednią pozycję kredytową.

Wzór na równanie rachunkowe:

Total Assets = Total Liabilities + Total Equity

Możemy ponownie napisać to jako:

Total Liabilities = Total Assets – Total Equity

I

Total Equity = Total Assets – Total Liabilities

Jak obliczyć równanie rachunkowe?

Poniżej przedstawiono kroki, które należy wykonać, aby obliczyć równanie księgowe

- Przed znalezieniem równania należy pamiętać, że lewa strona bilansu to strona aktywów, znana również jako „strona debetowa”, a prawa strona to strona pasywna i kapitałowa zwana również „stroną kredytową”.

- W bilansie firmy znajdź wszystkie aktywa (bieżące i długoterminowe) za okres, dla którego określamy równanie.

- Podobnie znajdź zobowiązania ogółem (krótkoterminowe i długoterminowe) oraz kapitał własny akcjonariusza za ten okres i dodaj te dwie liczby.

- Aktywa ogółem powinny być równe sumie zobowiązań i kapitału własnego ogółem.

- Korzystając ze wzoru na równanie księgowe, możemy znaleźć wartość dowolnej brakującej wartości zmiennej, jeśli mamy dwie pozostałe.

Przykłady wzoru równania rachunkowego

Weźmy przykład, aby lepiej zrozumieć obliczanie wzoru równania rachunkowego.

Wzór na równanie rachunkowe - przykład nr 1

Załóżmy, że właśnie zacząłeś sprzedawać babeczki. Teraz zainwestowałeś 10 000 $ z kieszeni. To będzie twoja inwestycja kapitałowa i stanie się atutem firmy.

Więc równanie:

- Aktywa ogółem = zobowiązania ogółem + kapitał własny

- 10 000 USD = 0 + 10 000 USD

Więc jest zrównoważony.

Powiedzmy teraz, że po 2 latach chcesz rozwinąć działalność, ale nie masz funduszy. Więc idziesz do banku i dostajesz pożyczkę w wysokości 10 000 $ na rozszerzenie działalności. Zwiększy to twoje aktywa, a także zwiększy twoje zobowiązania.

Więc

- Aktywa ogółem = zobowiązania ogółem + kapitał własny

- 10 000 USD + 10 000 USD = 10 000 USD + 10 000 USD

- 20 000 USD = 10 000 USD + 10 000 USD

- 20 000 USD = 20 000 USD

Znowu jest zrównoważony.

Teraz rozwinąłeś swoją działalność, masz dostawców surowców. Nie płacisz gotówką, ale po pewnym czasie. Więc to będą zobowiązania, które musisz powiedzieć 4000 USD. Zwiększy to również twoje aktywa i zobowiązania.

Więc

- Aktywa ogółem = zobowiązania ogółem + kapitał własny

- 20 000 USD + 4 000 USD = 10 000 USD + 4 000 USD + 10 000 USD

- 24 000 USD = 24 000 USD

Znowu jest zrównoważony.

Widzimy więc, że w każdym scenariuszu lewa strona równania jest taka sama jak prawa, więc jest zrównoważona. To jest sedno równania.

Wzór na równanie rachunkowe - przykład 2

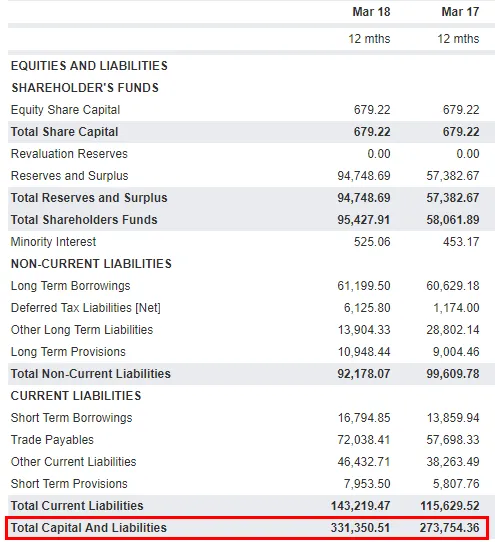

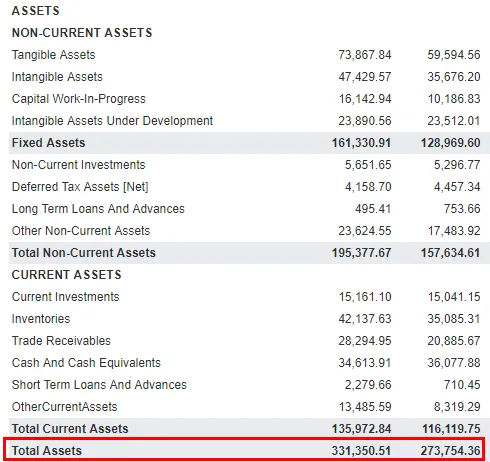

Zobaczmy teraz praktyczny przykład z branży i sprawdź, czy równanie rachunkowe jest prawdziwe, czy nie. Rozważałem TATA MOTORS jako przykład. Poniżej znajduje się migawka bilansu Tata Motor:

Zobowiązania i kapitał własny

Majątek

Źródło: Bilans TATA MOTORS

Jeśli widzisz tutaj, suma aktywów za okres kończący się w marcu 18 r. Wynosi 331 350, 51 Crores, a dla Mar'17 273 754, 36 Crores. Taka sama jest wartość sumy pasywów i kapitału własnego akcjonariusza.

Wyjaśnienie

Jak omówiono powyżej, aktywa powinny być takie same, jak suma zobowiązań i kapitału własnego akcjonariusza. Ale możemy również rozwinąć tę formułę równania rachunkowego, aby lepiej zrozumieć i zobaczyć, jak pozycje rachunku zysków i strat wpływają na bilans. Rozszerzona formuła równania rachunkowego daje nam relację między rachunkiem zysków i strat a bilansem. Rozszerzone równanie podano jako:

Aktywa = Pasywa + Kapitał własny + Przychody - Wydatki - Remisy

Przychody są w zasadzie sprzedażą, którą wykona firma, a wydatki to koszt, jaki firma poniesie, aby osiągnąć te przychody. Ogólnie:

- Przychody zwiększają kapitał własny właściciela.

- Wydatki zmniejszają kapitał własny właściciela.

- Losowanie właściciela zmniejsza kapitał własny.

Dwie strony równania muszą się równać. Jeśli formuła rozszerzonego równania księgowego nie jest zrównoważona, raporty finansowe są niedokładne.

Trafność i zastosowania wzoru na równanie rachunkowe

Pomoże nam to zobaczyć jasny obraz sytuacji finansowej firmy. Nie tylko to, ale równanie rachunkowe pomoże nam również zrozumieć związek między elementami sprawozdania finansowego, tj. Rachunku zysków i strat i bilansu. Jeśli chcemy wyjaśnić znaczenie równania księgowego, możemy powiedzieć, że jest on podstawą systemu podwójnego zapisu . System ten zapewnia, że równanie zawsze pozostaje zrównoważone, co zasadniczo oznacza, że aktywa powinny zawsze być równe sumie zobowiązań i kapitału własnego akcjonariusza. W artykule z Fundera Heather D. Satterley, założycielka Satterley Training & Consulting, LLC, wyjaśnia:

„ Celem bilansu jest pokazanie sytuacji finansowej firmy w danym dniu. Bilans pokazuje, ile pieniędzy firma ma w banku i jakie jest prawdopodobieństwo, że firma będzie w stanie wywiązać się ze wszystkich swoich zobowiązań finansowych. Może także powiedzieć, ile zysków (lub strat) firma zachowała od początku swojej działalności ”

Wszystkie firmy na całym świecie stosują system podwójnego zapisu, który sprawia, że rachunkowość jest bardziej znormalizowana i znacznie łatwiejsza do zliczania.

Polecane artykuły

To był przewodnik po formule równania rachunkowego. Tutaj omawiamy sposób obliczania równania rachunkowego wraz z praktycznymi przykładami. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Przykłady wzoru współczynnika retencji

- Formuła do obliczania premii za ryzyko rynkowe

- Kalkulator wskaźnika obrotu kapitału obrotowego

- Jak obliczyć stopień dźwigni finansowej?