Zmiana formuły kapitału obrotowego netto (spis treści)

- Zmiana formuły kapitału obrotowego netto

- Przykłady zmiany formuły kapitału obrotowego netto (z szablonem Excel)

- Zmiana kalkulatora formuły kapitału obrotowego netto

Zmiana formuły kapitału obrotowego netto

Kapitał obrotowy netto, w bardzo prostych słowach, jest w zasadzie kwotą funduszy, które firma potrzebowała do prowadzenia swojej codziennej działalności. Innymi słowy, jest to miara płynności biznesowej i jej zdolności do pokrywania krótkoterminowych wydatków. Zmianę kapitału obrotowego netto oblicza się jako różnicę między aktywami bieżącymi a zobowiązaniami krótkoterminowymi. Im wyższe aktywa obrotowe lub niższe zobowiązania bieżące, tym wyższy będzie kapitał obrotowy netto.

Czasami wzrost / spadek kapitału obrotowego nie da dokładnego obrazu. Na przykład firma rozwija się i dlatego zwiększyła swoje zobowiązania krótkoterminowe, aby zaspokoić popyt. To nie jest złe dla biznesu. Aby lepiej zrozumieć pozycję gotówkową firmy, zastosowano zmianę formuły kapitału obrotowego netto. Jest to zmiana kapitału obrotowego z jednego okresu na drugi i bardzo ważne jest śledzenie zmian w celu monitorowania przepływów pieniężnych z działalności operacyjnej

Wzór na kapitał obrotowy netto -

Istnieją różne sposoby, w zależności od tego, co należy uwzględnić, stosowane przez analityków do obliczania Zmiany kapitału obrotowego netto:

Net Working Capital = Current Assets – Current Liabilities

Czasami analitycy wykluczają środki pieniężne i zadłużenie z aktywów obrotowych i zobowiązań krótkoterminowych:

Net Working Capital = Current Assets (Less Cash) – Current Liabilities (Less Debt)

Lub

Net Working Capital = Accounts Receivable + Inventory + Marketable Investments – Trade Accounts Payable

Wzór na zmianę kapitału obrotowego netto podaje:

Change in Net Working Capital = Net Working Capital for Current Period – Net Working Capital for Previous Period

Metody obliczania zmiany kapitału obrotowego netto

Poniżej przedstawiono kroki do obliczenia zmiany kapitału obrotowego netto:

- Ustal bieżące aktywa z bilansu spółki za bieżący i poprzedni okres. Aktywa obrotowe obejmują zapasy, należności, rozliczenia międzyokresowe itp.

- Ustal bieżące zobowiązania z bilansu spółki za bieżący i poprzedni okres. Zobowiązania krótkoterminowe obejmują naliczone koszty, zobowiązania, odroczone przychody itp.

- Znajdź kapitał obrotowy netto dla bieżącego i poprzedniego okresu

- Kapitał obrotowy na bieżący okres = aktywa bieżące na bieżący okres - zobowiązania krótkoterminowe na bieżący okres

- Kapitał obrotowy za poprzedni okres = aktywa bieżące za poprzedni okres - zobowiązania bieżące za poprzedni okres

- Oblicz zmianę kapitału obrotowego netto, biorąc różnicę obliczonych kapitałów roboczych.

Przykłady zmiany formuły kapitału obrotowego netto (z szablonem Excel)

Weźmy przykład, aby lepiej zrozumieć sposób obliczania formuły zmiany kapitału obrotowego netto.

Możesz pobrać ten szablon zmiany kapitału obrotowego netto tutaj - szablon zmiany kapitału obrotowego nettoZmiana formuły kapitału obrotowego netto - przykład nr 1

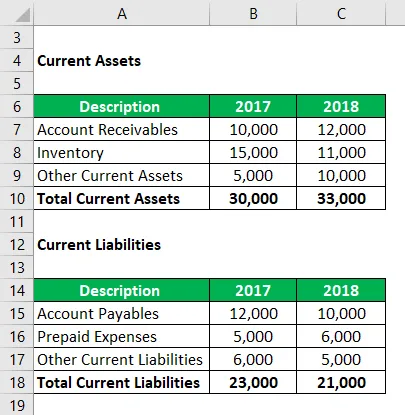

Załóżmy, że firma A ma następujące wartości aktywów obrotowych i zobowiązań krótkoterminowych na rok 2017 i 2018. Oblicz zmianę kapitału obrotowego netto.

Rozwiązanie:

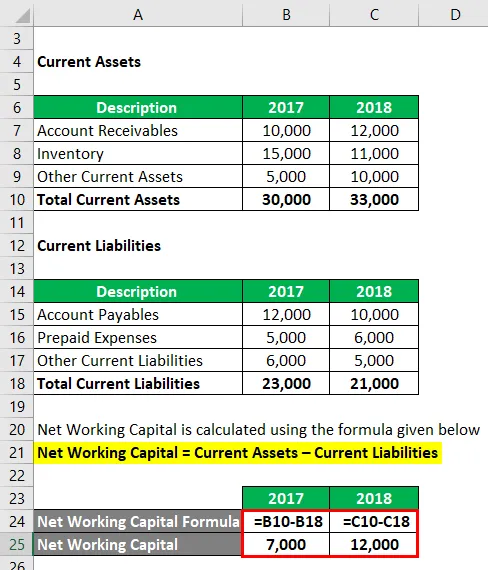

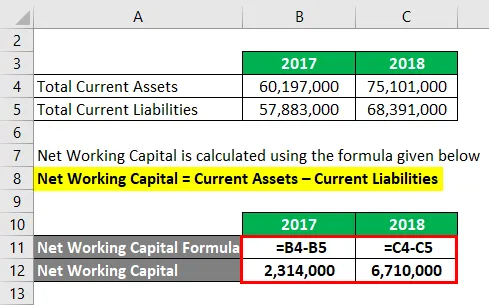

Kapitał obrotowy netto oblicza się przy użyciu poniższego wzoru

Kapitał obrotowy netto = aktywa obrotowe - zobowiązania krótkoterminowe

Na rok 2017

- Kapitał obrotowy netto = 30 000 - 23 000

- Kapitał obrotowy netto = 7 000

Na rok 2018

- Kapitał obrotowy netto = 33 000 - 21 000

- Kapitał obrotowy netto = 12 000

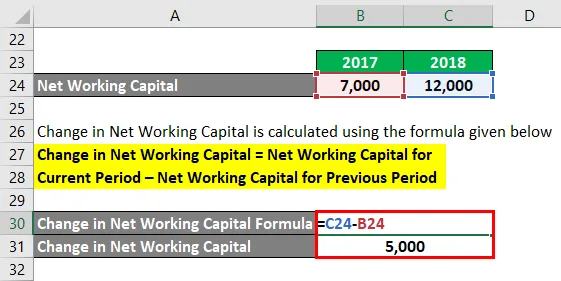

Zmianę kapitału obrotowego netto oblicza się według wzoru podanego poniżej

Zmiana kapitału obrotowego netto = kapitał obrotowy netto za bieżący okres - kapitał obrotowy netto za poprzedni okres

- Zmiana kapitału obrotowego netto = 12 000 - 7 000

- Zmiana kapitału obrotowego netto = 5000

Ponieważ wzrosła zmiana kapitału obrotowego netto, oznacza to, że zmiana aktywów obrotowych jest czymś więcej niż zmianą zobowiązań krótkoterminowych. Tak więc aktywa obrotowe wzrosły. Oznacza to, że firma wydała pieniądze na zakup tych aktywów. Zatem wzrost ten jest w zasadzie odpływem gotówki dla firmy.

Zmiana formuły kapitału obrotowego netto - przykład nr 2

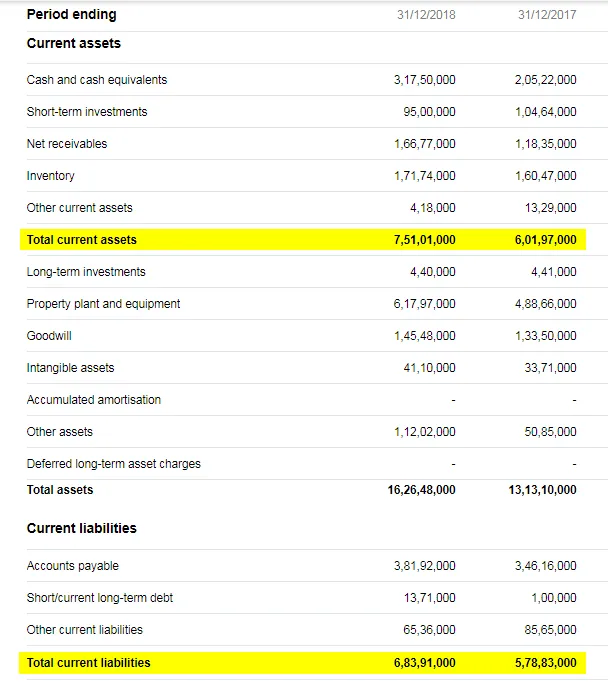

Weźmy przykład Amazon i oblicz jego zmianę kapitału obrotowego netto.

Poniżej znajduje się migawka bilansu Amazon za rok 2017 i 2018:

Link do źródła: https://in.finance.yahoo.com/quote/AMZN/balance-sheet?p=AMZN&.tsrc=fin-srch-v1

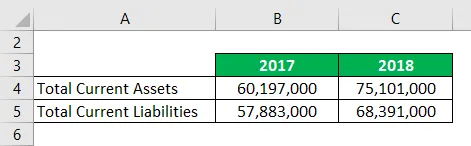

Korzystając z powyższych punktów danych, mamy następujące informacje:

Rozwiązanie:

Kapitał obrotowy netto oblicza się przy użyciu poniższego wzoru

Kapitał obrotowy netto = aktywa obrotowe - zobowiązania krótkoterminowe

Na rok 2017

- Kapitał obrotowy netto = 60 197 000 - 57 883 000

- Kapitał obrotowy netto = 2 314 000

Na rok 2018

- Kapitał obrotowy netto = 75 101 000 - 68 391 000

- Kapitał obrotowy netto = 6 710 000

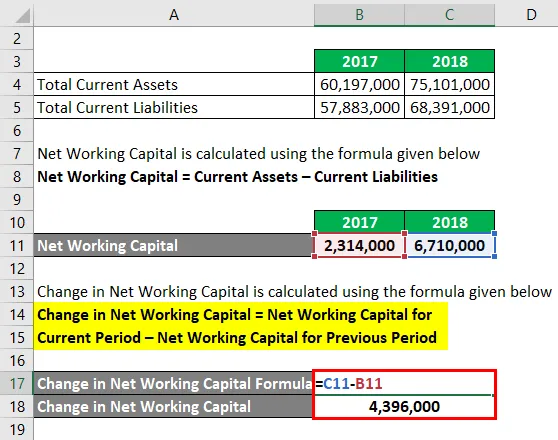

Zmianę kapitału obrotowego netto oblicza się według wzoru podanego poniżej

Zmiana kapitału obrotowego netto = kapitał obrotowy netto za bieżący okres - kapitał obrotowy netto za poprzedni okres

- Zmiana kapitału obrotowego netto = 6 710 000 - 2 314 000

- Zmiana kapitału obrotowego netto = 4 396 000

Wyjaśnienie

Kapitał obrotowy jest bardzo ważną koncepcją i pomaga nam zrozumieć obecną pozycję firmy. Gdy firma ma więcej aktywów obrotowych niż zobowiązań bieżących, oznacza to dodatni kapitał obrotowy, co oznacza, że może z łatwością pokryć swoje krótkoterminowe wydatki. Tak więc dodatni kapitał obrotowy symbolizuje dobrą siłę finansową. Należy jednak pamiętać, że ciągły nadmierny kapitał obrotowy może prowadzić do wniosku, że firma nie zarządza swoimi aktywami skutecznie. Na tej samej linii ujemny kapitał obrotowy nie oznacza, że jest zły. Może się zdarzyć, że firma kupiła coś, aby rozwinąć swoją działalność. Ale jeśli jest negatywny przez długi czas, może to oznaczać, że firma znajduje się w trudnej sytuacji.

Podobnie zmiana kapitału obrotowego netto pomaga nam zrozumieć pozycję firmy w zakresie przepływów pieniężnych. Jeśli więc zmiana kapitału obrotowego netto jest dodatnia, oznacza to, że firma nabyła więcej aktywów obrotowych w bieżącym okresie, a zakup ten jest zasadniczo odpływem środków pieniężnych. Tak więc pozytywną zmianą kapitału obrotowego netto jest odpływ gotówki. Podobnie ujemna zmiana kapitału obrotowego netto oznacza, że w bieżącym okresie wzrosły zobowiązania bieżące. Może to mieć formę zwiększonych zobowiązań itp., Co oznacza, że mamy napływ gotówki. Tak więc ujemną zmianą kapitału obrotowego jest napływ środków pieniężnych.

Trafność i zastosowania zmiany w kapitale obrotowym netto

Kapitał obrotowy jest częścią codziennej działalności firmy i muszą go regularnie monitorować. Kapitał obrotowy netto jest bardzo ważny, ponieważ jest dobrym wskaźnikiem tego, jak efektywna jest działalność biznesowa, i rozwiązuje działalność w krótkim okresie. Jeżeli firma nie jest w stanie wywiązać się ze swoich krótkoterminowych zobowiązań za pomocą aktywów obrotowych, nie będzie miała innej możliwości, jak tylko użyć aktywów nieprądowych, z powodu których doprowadzi to do problemów operacyjnych i finansowych.

Podobnie, jak wspomniano powyżej, zmiana kapitału obrotowego netto jest również bardzo istotnym elementem w określaniu pozycji gotówkowej firmy. Firmy potrzebują gotówki, aby działać, a jeśli nie mają wystarczającej ilości sald gotówkowych, mogą być w trudnej sytuacji. Drastyczna dodatnia zmiana kapitału obrotowego netto oznacza, że saldo środków pieniężnych zmniejsza się bardzo szybko, a jeśli pojawią się niespotykane okoliczności, firmy muszą sprzedać środki trwałe, aby się spłacić.

W skrócie, menedżerowie biznesu powinni uważnie obserwować zmianę kapitału obrotowego i podnieść flagę, jeśli wymknie się spod kontroli.

Zmiana kalkulatora formuły kapitału obrotowego netto

Możesz użyć następującej zmiany kalkulatora kapitału obrotowego netto

| Kapitał obrotowy netto za bieżący okres | |

| Kapitał obrotowy netto za poprzedni okres | |

| Zmiana formuły kapitału obrotowego netto | |

| Zmiana formuły kapitału obrotowego netto = | Kapitał obrotowy netto na bieżący okres - kapitał obrotowy netto na poprzedni okres |

| = | 0 - 0 |

| = | 0 |

Polecane artykuły

Jest to przewodnik po zmianie formuły kapitału obrotowego netto. Tutaj omawiamy sposób obliczania zmiany kapitału obrotowego netto wraz z praktycznymi przykładami. Oferujemy również kalkulator zmiany kapitału obrotowego netto z szablonem programu Excel do pobrania. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Przykłady formuły kapitału obrotowego netto

- Przewodnik po formule zrównoważonego wzrostu

- Obliczanie wzoru amortyzacji

- Wzór na obrót wierzytelnościami