Formuła zwrotu z zainwestowanego kapitału (spis treści)

- Zwrot z zainwestowanego kapitału

- Przykłady zwrotu z zainwestowanego kapitału (z szablonem Excel)

- Kalkulator zwrotu z zainwestowanego kapitału

Zwrot z zainwestowanego kapitału

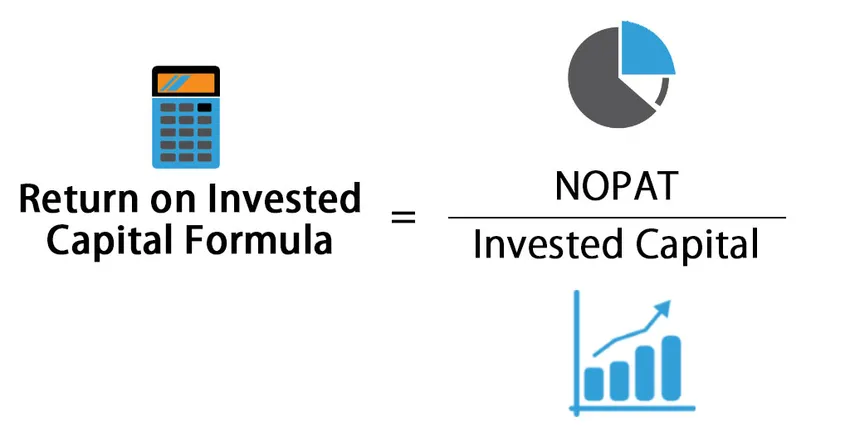

Zwrot z zainwestowanego kapitału to wskaźnik rentowności, który określa, jak dobrze firma wykorzystuje swój kapitał do generowania zysków. Formułę zwrotu z zainwestowanego kapitału można obliczyć, dzieląc NOPAT przez całkowity zainwestowany kapitał w spółce.

Zwrot z zainwestowanego kapitału

Return on Invested Capital = NOPAT / Invested Capital

Gdzie:

- NOPAT - Można to określić jako zysk operacyjny firmy minus podatki dochodowe.

NOPAT = EBIT (1-t), gdzie EBIT to zysk przed odsetkami i podatkami

- Inwestowany kapitał - można go opisać jako całkowitą kwotę kapitału zainwestowanego w spółkę zarówno przez akcjonariuszy, jak i pożyczkodawców.

Inwestowany kapitał - dług + kapitał własny - środki pieniężne i ekwiwalenty środków pieniężnych

Przykłady zwrotu z zainwestowanego kapitału (z szablonem Excel)

Weźmy przykład, aby lepiej zrozumieć sposób obliczania wzoru zwrotu z zainwestowanego kapitału.

Możesz pobrać szablon Excel zwrotu z zainwestowanego kapitału Excel tutaj - Szablon Excel z zainwestowanego kapitałuWzór na zwrot z zainwestowanego kapitału - przykład nr 1

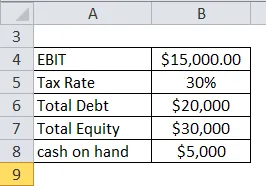

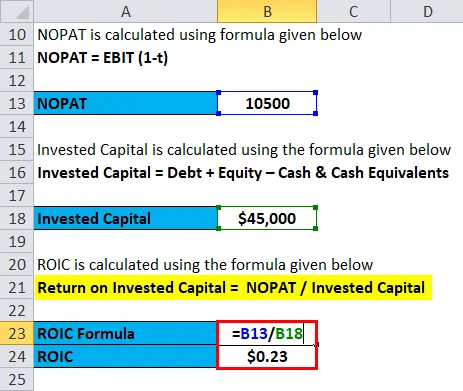

Weźmy przykład firmy X, której EBIT wynosi 15 000 USD, a stawka podatku wynosi 30%. Podobnie całkowity dług wynosi 20000 USD, a całkowity kapitał własny wynosi 30000 USD, a gotówka w kasie wynosi 5000 USD.

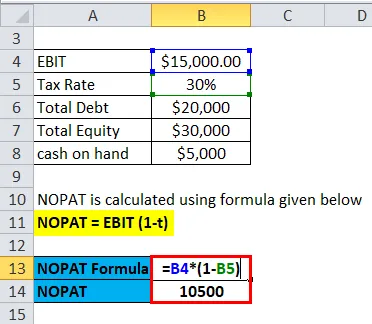

NOPAT oblicza się według wzoru podanego poniżej

NOPAT = EBIT (1-t)

- NOPAT = 15000 USD (1–0, 3)

- NOPAT = 15000 USD * 0, 7

- NOPAT = 10500 USD

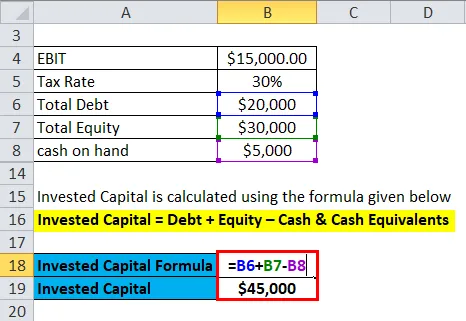

Inwestowany kapitał oblicza się według poniższego wzoru

Inwestowany kapitał = dług + kapitał własny - środki pieniężne i ekwiwalenty środków pieniężnych

- Inwestowany kapitał = 20000 USD + 30000 USD - 5000 USD

- Inwestowany kapitał = 45000 USD

ROIC oblicza się według wzoru podanego poniżej

Zwrot z zainwestowanego kapitału = NOPAT / zainwestowany kapitał

- ROIC = 10500 USD / 45000 USD

- ROIC = 0, 23 USD

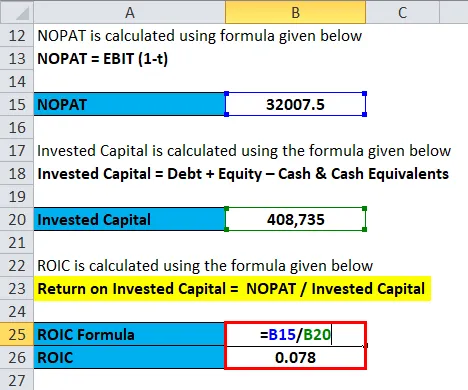

Wzór na zwrot z zainwestowanego kapitału - przykład 2

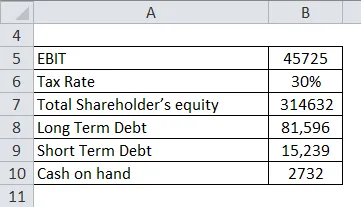

Weźmy przykład firmy Reliance, której EBIT wynosi 45725 Rs, a stawka podatkowa wynosi 30%. Całkowity kapitał własny Akcjonariusza wynosi 31 144 64 Cr R, zadłużenie długoterminowe wynosi 81 596 R Cr, a zadłużenie krótkoterminowe 15, 239 Cr. Gotówka w kasie to Rs 2732 Cr.

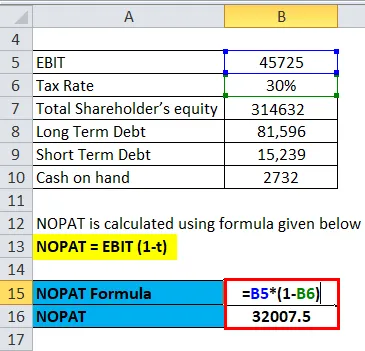

NOPAT oblicza się według wzoru podanego poniżej

NOPAT = EBIT (1-t)

- NOPAT = 45725 * (1–0, 3)

- NOPAT = 45725 * 0, 7

- NOPAT = Rs 32007, 5 Cr

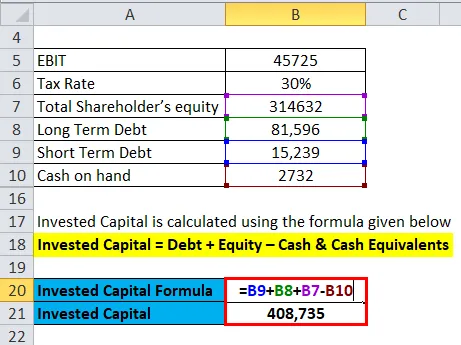

Inwestowany kapitał oblicza się według poniższego wzoru

Inwestowany kapitał = dług + kapitał własny - środki pieniężne i ekwiwalenty środków pieniężnych

- Inwestowany kapitał = 81596+ 15239 + 314632– 2731

- Zainwestowany kapitał = 408735 Rs

ROIC oblicza się według wzoru podanego poniżej

Zwrot z zainwestowanego kapitału = NOPAT / zainwestowany kapitał

- ROIC = Rs 32007.5 / Rs 408735 Cr

- ROIC = 0, 078

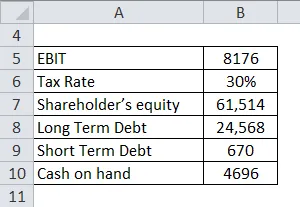

Wzór na zwrot z zainwestowanego kapitału - przykład 3

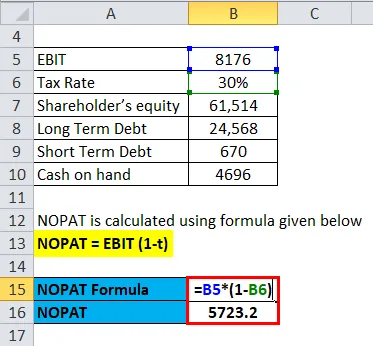

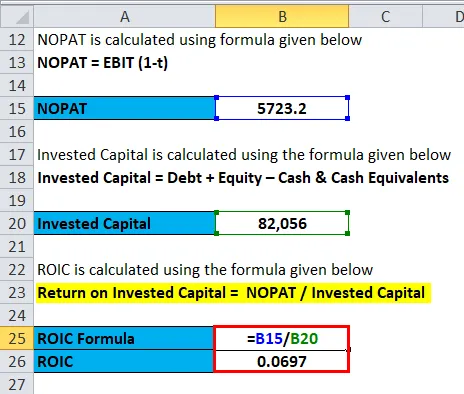

Weźmy przykład firmy Tata Steel, której EBIT wynosi Rs 8176 Cr, a stawka podatkowa wynosi 30%. Całkowity kapitał własny Akcjonariusza wynosi 61 514 Cr, dług długoterminowy wynosi 24, 568 Cr, a dług krótkoterminowy wynosi 670 Cr. Gotówka w kasie wynosi 4696 Rs.

NOPAT oblicza się według wzoru podanego poniżej

NOPAT = EBIT (1-t)

- NOPAT = 8176 (1–0, 3)

- NOPAT = 8176 * 0, 7

- NOPAT = Rs 5723.2 Cr

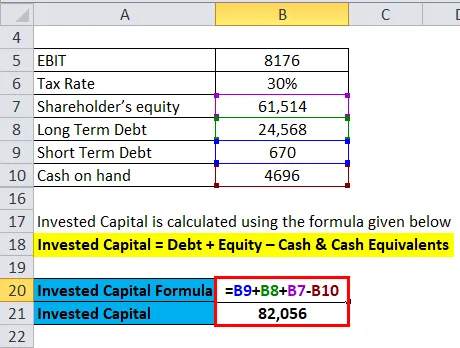

Inwestowany kapitał oblicza się według poniższego wzoru

Inwestowany kapitał = dług + kapitał własny - środki pieniężne i ekwiwalenty środków pieniężnych

- Inwestowany kapitał = 24568 + 670 + 61514– Rs 4696

- Inwestowany kapitał = Rs 82056 Cr

ROIC oblicza się według wzoru podanego poniżej

Zwrot z zainwestowanego kapitału = NOPAT / zainwestowany kapitał

- ROIC = 5723.2 / 82056 Cr

- ROIC = 0, 0697

Objaśnienie zwrotu z zainwestowanego kapitału

Zwrot z zainwestowanego kapitału to wskaźnik rentowności, który określa, jak dobrze firma wykorzystuje swój kapitał do generowania zysków. Można to obliczyć, dzieląc NOPAT przez łączny kapitał zainwestowany w spółkę. NOPAT to zysk operacyjny dowolnej firmy pomniejszony o podatek dochodowy. Inwestowany kapitał to łączna kwota kapitału zainwestowanego zarówno przez dłużników, jak i akcjonariuszy, pomniejszona o środki pieniężne i ekwiwalenty środków pieniężnych w kasie spółki.

Należy również wprowadzić poprawki, aby zapobiec nietypowym wynikom ROIC. Na przykład zyski z działalności kontynuowanej można wykorzystać przy szacowaniu EBIT poprzez usunięcie zysków z działalności zaniechanej i innych dochodów. Również przy obliczaniu zainwestowanego kapitału należy dodać dowolną bieżącą część zadłużenia krótkoterminowego i długoterminowego, a także usunąć aktywa netto z działalności zaniechanej.

Trafność i wykorzystanie formuły zwrotu z zainwestowanego kapitału

Zwrot z zainwestowanego kapitału może być wykorzystany jako wskaźnik wzrostu firmy. ROIC jest ogólnie porównywany do średniego ważonego kosztu kapitału dla firmy. Jeśli ROIC jest większy niż WACC spółki, wówczas firma tworzy wartość dla akcjonariuszy. Jeśli ROIC jest wyższy, oznacza to, że wygenerowane nadwyżki zwrotów można wykorzystać do reinwestowania w dalszy rozwój firmy. Jeśli ROIC nie jest większy niż WACC, oznacza to, że wartość dla akcjonariuszy i osób debetujących w spółce nie jest tworzona. Formuła zwrotu z zainwestowanego kapitału jest ważniejsza dla niektórych sektorów, takich jak ropa naftowa, stal, firmy produkcyjne itp., Ponieważ inwestują one znacznie w nakłady inwestycyjne niż inne firmy.

Jedną z wad korzystania z ROIC jest to, że nie mówi on, który segment firmy faktycznie generuje wartość, ponieważ bierze NOPAT jako całość. Czasami zamiast NOPAT stosuje się dochód netto - dywidendy, co daje dalsze nieprzejrzyste wyniki, ponieważ zwrot można wygenerować nawet z jednego zdarzenia. ROIC jest również używany w połączeniu ze współczynnikiem P / E, ponieważ nadaje kontekst współczynnikowi P / E. Wyższy wskaźnik P / E dla każdej firmy rozpatrywanej osobno oznaczałby, że jest on zawyżony. Jeśli jest to wspierane przez wysoki ROIC, oznacza to, że firma konsekwentnie generuje wyższe stopy zwrotu, a zatem musi mieć wyższy P / E.

Kalkulator zwrotu z zainwestowanego kapitału

Możesz użyć następującego kalkulatora zwrotu z zainwestowanego kapitału.

| NOPAT | |

| Zainwestowany kapitał | |

| Zwrot z zainwestowanego kapitału | |

| Zwrot z zainwestowanego kapitału | = |

|

|

Wniosek

Zwrot z zainwestowanego kapitału to wskaźnik rentowności, który określa, jak dobrze firma wykorzystuje swój kapitał do generowania zysków. Formułę zwrotu z zainwestowanego kapitału można obliczyć, dzieląc NOPAT przez całkowity zainwestowany kapitał w spółce. Należy wprowadzić pewne korekty, takie jak usunięcie zysków z działalności zaniechanej w obliczeniach NOPAT. ROIC dla każdej firmy powinien być większy niż WACC firmy, co oznaczałoby, że firma generuje nadwyżki zwrotów. Ponadto ROIC jest używany w połączeniu z P / E, aby lepiej zrozumieć, czy wyższy P / E firmy jest obsługiwany przez spójne zwroty, które generuje ponad WACC.

Polecane artykuły

Jest to przewodnik po formule zwrotu z zainwestowanego kapitału. Tutaj omawiamy sposób obliczania zwrotu z zainwestowanego kapitału wraz z praktycznymi przykładami. Oferujemy również kalkulator zwrotu z zainwestowanego kapitału z szablonem programu Excel do pobrania. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Formuła Zapytaj o spread

- Formuła na dni w ekwipunku

- Formuła wartości księgowej na akcję

- Przykłady wzoru okresu zwrotu

- Wzór na zainwestowany kapitał | Przykłady