Formuła premii za ryzyko rynkowe (spis treści)

- Formuła premii za ryzyko rynkowe

- Kalkulator formuły premii za ryzyko rynkowe

- Formuła premii za ryzyko rynkowe w programie Excel (z szablonem Excel)

Formuła premii za ryzyko rynkowe

Premię za ryzyko rynkowe definiuje się jako różnicę między oczekiwanym zwrotem z portfela rynkowego a stopą wolną od ryzyka. Uzyskana przez nas premia za ryzyko rynkowe jest równa nachyleniu linii rynku zabezpieczeń (SML), graficznej reprezentacji modelu wyceny aktywów kapitałowych (CAPM). CAPM służy do obliczania, ile uzyskamy na inwestycjach kapitałowych, co jest najważniejszym elementem współczesnej teorii portfela oraz wyceny zdyskontowanych przepływów pieniężnych.

Market Risk Premium = Expected Return – Risk-Free Rate

Przykłady formuły premii za ryzyko rynkowe

Weźmy przykład, aby lepiej zrozumieć obliczanie premii za ryzyko rynkowe.

Możesz pobrać ten szablon Excel Formuła premii za ryzyko rynkowe tutaj - Szablon Excel premii za ryzyko rynkoweFormuła premii za ryzyko rynkowe - przykład nr 1

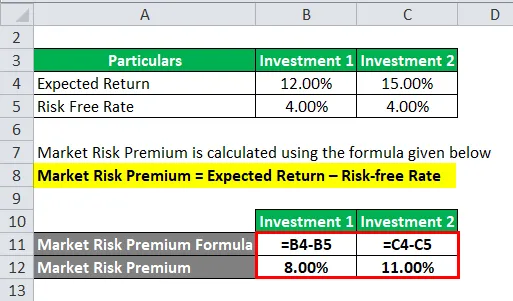

Rozważmy przykład, w którym zainwestowaliśmy określoną kwotę w dwa różne aktywa.

W tym przykładzie rozważono dwie różne inwestycje wraz z oczekiwanym zwrotem i stopą wolną od ryzyka dla każdej inwestycji.

Premię za ryzyko rynkowe oblicza się według wzoru podanego poniżej

Premia za ryzyko rynkowe = oczekiwany zwrot - stopa wolna od ryzyka

Dla inwestycji 1

- Premia za ryzyko rynkowe = 12% - 4%

- Premia za ryzyko rynkowe = 8%

W przypadku inwestycji 2

- Premia za ryzyko rynkowe = 15% - 4%

- Premia za ryzyko rynkowe = 11%

Przez większość czasu musimy oprzeć nasz oczekiwany zwrot na danych historycznych. Oznacza to, że inwestor spodziewa się stopy zwrotu i decyduje o stopie premii.

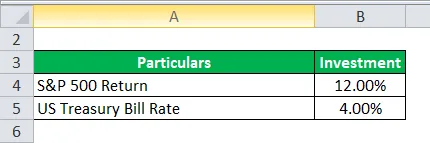

Formuła premii za ryzyko rynkowe - przykład nr 2

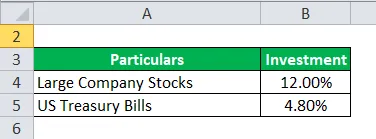

Zarówno premia za ryzyko rynkowe, jak i premia za ryzyko kapitałowe różnią się pod względem zakresu i koncepcji. Weźmy teraz przykład premii za ryzyko kapitałowe, w której akcje są traktowane jako jeden z rodzajów instrumentów inwestycyjnych.

Nie, zagłębiamy się w premię za ryzyko kapitałowe. Premia za ryzyko kapitałowe oblicza różnicę między oczekiwanym zwrotem z konkretnego zainwestowanego w nią kapitału a stopą wolną od ryzyka.

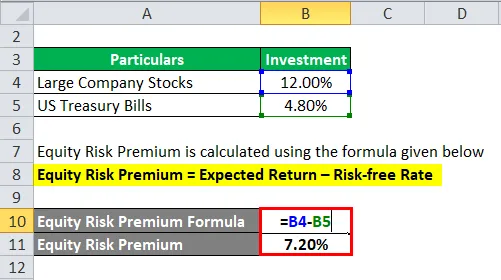

Powiedzmy, że inwestor jest zainteresowany zarabianiem pieniędzy, akcjami dużych firm 12, 00% i bonów skarbowych USA 4, 80%.

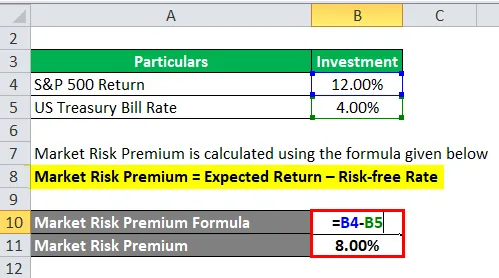

Premię za ryzyko kapitałowe oblicza się według wzoru podanego poniżej

Premia za ryzyko kapitałowe = oczekiwany zwrot - stopa wolna od ryzyka

- Premia za ryzyko kapitałowe = 12% - 4, 80%

- Premia za ryzyko kapitałowe = 7, 20%

Teraz obliczamy premię za ryzyko rynkowe. Tak więc obliczyliśmy premię za ryzyko w wysokości 7, 20%, którą zapłaciłby inwestor.

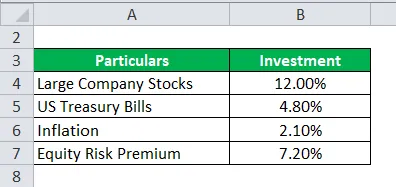

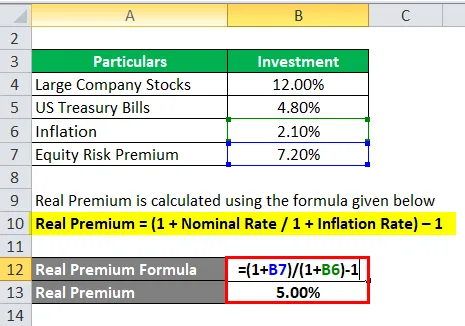

Formuła premii za ryzyko rynkowe - przykład nr 3

Kontynuując powyższy przykład, tj. Przykład nr 2. Oblicz prawdziwą premię.

Aby obliczyć model oczekiwań, musimy wziąć dane historyczne z tego samego rynku lub pomysłu, abyśmy mogli wyciągnąć z niego oczekiwany zwrot tam, gdzie ważna jest premia.

Teraz musimy obliczyć rzeczywistą premię dla tej normalnej premii lub premii jest wymagana.

Rzeczywistą premię oblicza się według wzoru podanego poniżej

Realna premia = (1 + stopa nominalna / 1 + stopa inflacji) - 1

- Realna premia = (1 + 7, 20% / 1 + 2, 10%) - 1

- Prawdziwa premia = 5%

Prawdziwa premia ma większą użyteczność pod względem inflacji i rzeczywistych danych, a inwestor spodziewa się czegoś lepszego.

Wyjaśnienie

Premia za ryzyko rynkowe to dodatkowa kwota, którą inwestor uzyskałby na tej inwestycji, utrzymując jednocześnie ryzykowny portfel rynkowy aktywów wolnych od ryzyka.

Premia za ryzyko rynkowe jest szeroko stosowana przez analityków i inwestorów do obliczania akceptowalnej stopy zwrotu, która jest częścią modelu wyceny aktywów kapitałowych (CAPM). W centrum CAPM znajduje się pojęcie ryzyka (zmienności zwrotów) i nagrody (stopa zwrotu). Inwestorzy oczekują najwyższych inwestycji, a także możliwie najniższej zmienności zwrotów.

Jak ustalić premię za ryzyko rynkowe?

Istnieją trzy koncepcje, za pomocą których mierzymy premię za ryzyko rynkowe.

- Wymagana premia za ryzyko rynkowe - jest to różnica między minimalną stopą, jakiej inwestorzy mogą oczekiwać podczas inwestowania w dowolny instrument inwestycyjny, a stopą wolną od ryzyka.

- Historyczna premia za ryzyko rynkowe - służy do określenia zwrotu uzyskanego z wcześniejszych wyników inwestycyjnych, który jest wykorzystywany do obliczenia premii. Jest to różnica między historyczną stopą rynkową danego rynku, np. NYSE (New York Stock Exchange), a stopą wolną od ryzyka.

- Oczekiwana premia za ryzyko rynkowe - w całości zależy od oczekiwań zwrotu inwestora.

Oczekiwane ryzyko rynkowe i wymagana premia różnią się w zależności od inwestora. Inwestor musi bardziej niepokoić się kosztem kapitału własnego potrzebnym do obliczeń i inwestycją, którą by zrobił.

Podczas gdy w historycznej premii za ryzyko rynkowe zwroty zależą głównie od instrumentu, z którego korzysta analityk. Głównie analitycy kładą większy nacisk na S&P 500 jako punkt odniesienia do obliczania wcześniejszych wyników.

Z rentownością obligacji skarbowych wiąże się niewielkie ryzyko lub nie ma go w ogóle, i uważano, że tak jest przy obliczaniu zwrotów wolnych od ryzyka.

Istnieje pewien zestaw procedur obliczania premii za ryzyko rynkowe.

Krok 1 : Oszacuj całkowity oczekiwany zwrot z zapasów.

Krok 2 : Oszacuj oczekiwany zwrot z obligacji wolnej od ryzyka

Krok 3 : Odejmij powyższe kroki, a uzyskana różnica to premia za ryzyko rynkowe.

Trafność i zastosowania formuły premii za ryzyko rynkowe

Premię za ryzyko rynkowe oblicza się na podstawie różnicy między oczekiwaną stopą zwrotu a stopą wolną od ryzyka, która jest częścią modelu wyceny aktywów kapitałowych. W CAPM zwrot z aktywów oblicza się na podstawie sumy stopy wolnej od ryzyka i iloczynu premii przez beta aktywów. Beta równania mówi więcej o ryzyku aktywów w stosunku do rynku. Podobnie premia jest korygowana o ryzyko związane z aktywem.

Aktywa o zerowym ryzyku reprezentują zerową wersję beta, bez ryzyka. Z drugiej strony, przy wysoce ryzykownych aktywach wartość beta wyniesie 0, 8, co oznacza prawie pełną premię. A przy wersji 1.5 beta jest całkowicie niestabilna.

Ograniczenia tego modelu

- Model niedokładny, obliczenia wykonuje się na podstawie inwestora.

- Obliczanie ryzyka rynkowego na podstawie cen historycznych.

- Stopa inflacji nie bierze pod uwagę.

Kalkulator formuły premii za ryzyko rynkowe

Możesz użyć następującego kalkulatora premii za ryzyko rynkowe

| Spodziewany powrót | |

| Stopa wolna od ryzyka | |

| Formuła premii za ryzyko rynkowe | |

| Formuła premii za ryzyko rynkowe = | Oczekiwany zwrot - stopa wolna od ryzyka |

| = | 0 - 0 |

| = | 0 |

Formuła premii za ryzyko rynkowe w programie Excel (z szablonem Excel)

Tutaj zrobimy kolejny przykład formuły premii za ryzyko rynkowe w programie Excel. To jest bardzo łatwe i proste.

Teraz weźmy prawdziwy przykład poniżej, aby obliczyć premię za ryzyko rynkowe

Premię za ryzyko rynkowe oblicza się według wzoru podanego poniżej

Premia za ryzyko rynkowe = oczekiwany zwrot - stopa wolna od ryzyka

- Premia za ryzyko rynkowe = 12% - 4%

- Premia za ryzyko rynkowe = 8%

Polecane artykuły

Jest to przewodnik po formule premii za ryzyko rynkowe. Tutaj omawiamy sposób obliczania premii za ryzyko rynkowe wraz z praktycznymi przykładami. Oferujemy również kalkulator ryzyka rynkowego Premium z szablonem Excel do pobrania. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Jak obliczyć stawkę kuponu?

- Przewodnik po formule kosztu kapitału własnego

- Wzór na bezpłatny przepływ gotówki

- Formuła rentowności obligacji