Co to jest zwrot z aktywów ogółem?

Termin „zwrot z aktywów ogółem” lub wskaźnik ROA odnosi się do wskaźnika finansowego, który ocenia zdolność firmy do efektywnego wykorzystania dostępnych aktywów do generowania zysków. Upraszczając, miernik ten służy do pomiaru zdolności firmy do przekształcania inwestycji w aktywa w zyski. Podstawową przesłanką tego pomiaru jest to, że koncentruje się on raczej na zysku operacyjnym niż na dochodzie netto w celu przezwyciężenia wpływu różnic w finansowaniu i opodatkowania osób prawnych.

Formuła

Wzór na ROA można uzyskać, dzieląc zysk operacyjny lub zysk przed odsetkami i podatkami (EBIT) przez średnią sumę aktywów, która jest następnie wyrażana w procentach. Matematycznie jest reprezentowany jako

Return on Total Assets (ROA) = EBIT / Average Total Assets

Zysk operacyjny (EBIT) jest zwykle dostępny jako osobna pozycja w rachunku zysków i strat, w przeciwnym razie można go uzyskać poprzez dodanie kosztów odsetkowych i podatków do dochodu netto. Średnie aktywa ogółem są średnią wartością aktywów ogółem na początku i na koniec roku.

EBIT = Net Income + Interest Expense + Taxes Paid

Average Total Assets = (Total Assets at Start of Year + Total Assets at End of Year) / 2

Przykłady zwrotu z aktywów ogółem (z szablonem Excel)

Weźmy przykład, aby lepiej zrozumieć obliczanie zwrotu z aktywów ogółem.

Możesz pobrać ten szablon Excel Total Assets Excel tutaj - Szablon Excel Total AssetsPrzykład 1

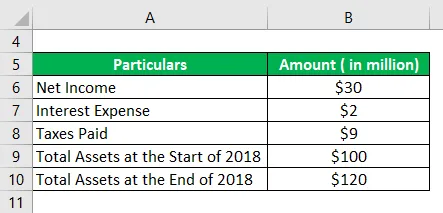

Weźmy przykład firmy, aby zademonstrować obliczenie ROA. Firma zaksięgowała dochód netto w wysokości 30 milionów USD, podczas gdy poniosła koszty odsetek i zapłaciła podatki w wysokości odpowiednio 2 milionów i 9 milionów USD w 2018 roku. Całkowite aktywa firmy wyniosły 100 milionów USD na początku roku, a zakończyły rok na poziomie 120 USD milion. Oblicz ROA firmy na 2018 r. Na podstawie podanych informacji.

Rozwiązanie:

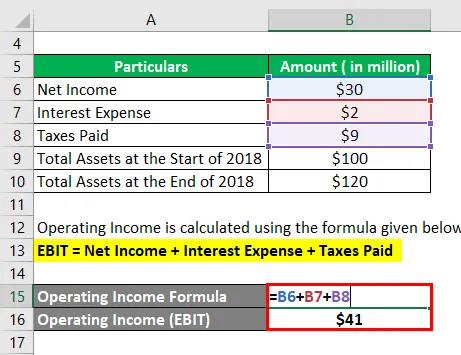

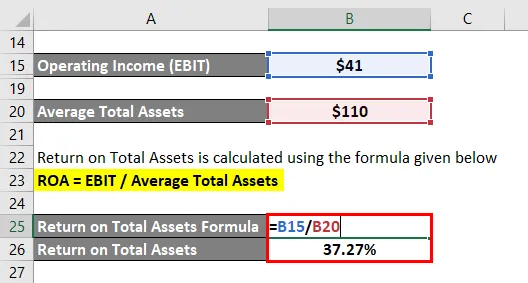

Dochód operacyjny oblicza się według wzoru podanego poniżej

EBIT = dochód netto + koszty odsetek + zapłacone podatki

- EBIT = 30 milionów USD + 2 miliony USD + 9 milionów USD

- EBIT = 41 milionów USD

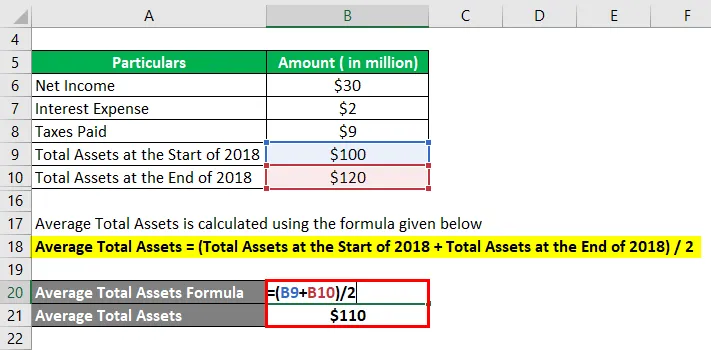

Średnia suma aktywów jest obliczana przy użyciu poniższego wzoru

Średnia suma aktywów = (suma aktywów na początku 2018 r. + Suma aktywów na koniec 2018 r.) / 2

- Średnia suma aktywów = (100 milionów USD + 120 milionów USD) / 2

- Średnia suma aktywów = 110 milionów USD

Zwrot z aktywów ogółem jest obliczany przy użyciu poniższego wzoru

ROA = EBIT / średnia suma aktywów

- ROA = 41 milionów USD / 110 milionów USD

- ROA = 37, 27%

Dlatego ROA spółki za rok 2018 wyniósł 37, 27%.

Przykład nr 2

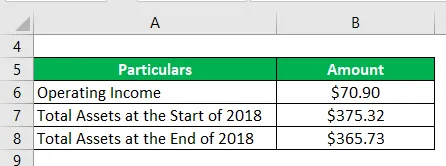

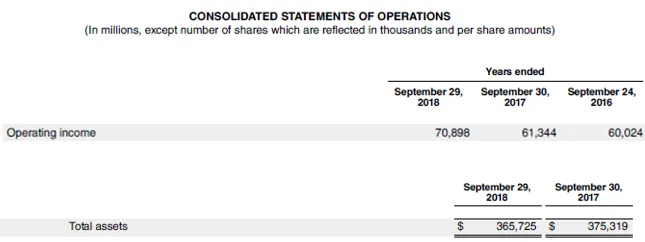

Weźmy przykład raportu rocznego Apple Inc. za rok 2018, aby zilustrować koncepcję ROA. W tym okresie wygenerował przychód operacyjny w wysokości 70, 90 miliardów USD, podczas gdy jego aktywa ogółem na początku i na koniec roku wyniosły odpowiednio 375, 32 miliona USD i 365, 73 miliarda USD. Oblicz ROA firmy Apple Inc. na rok 2018 na podstawie podanych informacji.

Rozwiązanie:

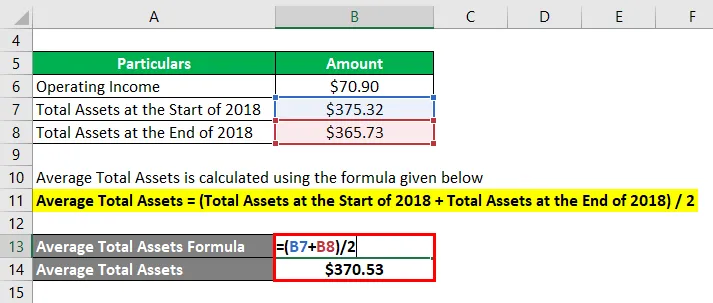

Średnia suma aktywów jest obliczana przy użyciu poniższego wzoru

Średnia suma aktywów = (suma aktywów na początku 2018 r. + Suma aktywów na koniec 2018 r.) / 2

- Średnia suma aktywów = (375, 32 mld USD + 365, 73 mld USD) / 2

- Średnia suma aktywów = 370, 53 mln USD

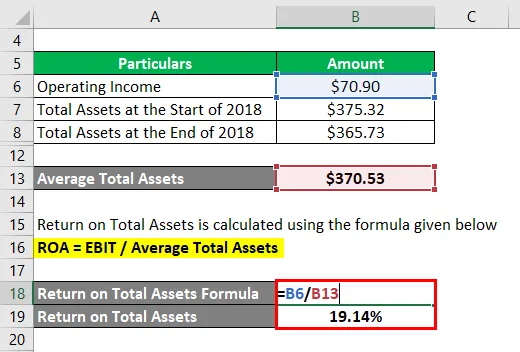

Zwrot z aktywów ogółem jest obliczany przy użyciu poniższego wzoru

ROA = EBIT / średnia suma aktywów

- ROA = 70, 90 mld USD / 370, 53 mln USD

- ROA = 19, 14%

Dlatego ROA firmy Apple Inc. za rok 2018 wyniósł 19, 14%.

Link do źródła: Bilans Apple Inc.

Zalety zwrotu z aktywów ogółem

Niektóre z głównych zalet zwrotu z aktywów ogółem to:

- Ponieważ miernik wykorzystuje dochód operacyjny, skutecznie ujmuje wpływ finansowania kapitałem własnym i dłużnym na zakupy aktywów i jego zdolność do generowania zysku. Firmy o różnych strukturach kapitałowych można więc porównywać bez żadnych korekt.

- Pomaga w ocenie zdolności kierownictwa firmy w zakresie wykorzystania dostępnych aktywów.

Ograniczenia zwrotu z aktywów ogółem

Niektóre z głównych ograniczeń zwrotu z aktywów ogółem to:

- Ten wskaźnik finansowy nie jest bardzo przydatny dla firm należących do branż kapitałochłonnych lub firm usługowych. Branże kapitałochłonne muszą inwestować znaczną część zysku w regularne wymogi inwestycyjne, co skutkuje niską wartością, podczas gdy firmy usługowe inwestują w aktywa minimalnie, co skutkuje bardzo wysokim zwrotem z inwestycji.

- Brak jest jasności co do licznika zastosowanego w stosunku. Niektóre firmy wykorzystują dochód operacyjny, podczas gdy inne korzystają z dochodu netto. Jako takie, wzajemne porównanie między firmami o różnych podejściach może być mylące.

Wniosek

Można zatem stwierdzić, że ROA jest efektywnym wskaźnikiem wyników finansowych, który może być wykorzystywany przez inwestorów do określania wykorzystania aktywów spółki i jej zdolności zarządzania. Występują jednak wady metryki z powodu braku możliwości zastosowania w niektórych branżach i zamieszania w zakresie jej licznika. Tak więc, ta metryka może być użyta, ale ze szczyptą soli, aby uniknąć wprowadzających w błąd wyników.

Polecane artykuły

Jest to przewodnik po Zwrocie sumy aktywów. Tutaj omawiamy sposób obliczania ROA wraz z praktycznymi przykładami. Zapewniamy również szablon Excel do pobrania. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej-

- Przykłady akcji

- Zysk na akcję

- Przykład kapitału obrotowego

- Wynik Altman Z.