Różnica między zobowiązaniami a naliczonymi kosztami

Praktyka rachunkowości ma miejsce w każdej firmie i jest niezbędna do sprawnego funkcjonowania każdej firmy, ponieważ każda korporacja musi rejestrować zapisy kosztów i przychodów pod różnymi głowami. Istnieją różne rodzaje kont, które są przygotowywane, gdy firma zamyka księgę. Rozrachunki z rozliczeniami międzyokresowymi kosztów są jednym z tego rodzaju rachunków przygotowywanych przez firmę. W tym artykule Rozrachunki z kontrahentami i rozliczeniami międzyokresowymi postaramy się zrozumieć działanie i charakter tego rodzaju kont oraz ich cechy.

Rozrachunki z kontrahentami narosłe (infografiki)

Poniżej znajduje się 5 najważniejszych różnic między Zobowiązaniami a naliczonymi kosztami

Kluczowe różnice między zobowiązaniami a naliczonymi kosztami

Omówmy niektóre z głównych różnic między Zobowiązaniami a naliczonymi kosztami:

- Zobowiązania z tytułu rachunków są podstawowymi zobowiązaniami finansowymi przedsiębiorstw i są klasyfikowane jako zobowiązania krótkoterminowe. Zasadniczo nie wiążą się one z pisemną zgodą płatności, która ma zostać dokonana w określonym terminie. Z drugiej strony, naliczone koszty są wydatkami, które zostały już naliczone przez firmę i zostały wspomniane lub zapisane w księgach rachunkowych, ale firma nie poniosła jeszcze odpływu gotówki z tej odpowiedniej pozycji wydatków, tak jak w przypadku rachunków płatny.

- Zobowiązania z tytułu rachunków są generalnie należne dostawcom lub podwykonawcom, dlatego też instrument nie ma formalnych odsetek i nie ma stałego obowiązku zapłaty. Z drugiej strony, naliczone koszty należą do kategorii, w której dostawca lub sprzedawca nie podniósł żadnej faktury lub nie istnieje stały cykl płatności, który należy do dostawcy, ponieważ płatność nie została jeszcze dostarczona.

- Zobowiązania z tytułu rachunków są zawsze zobowiązaniem krótkoterminowym i stanowią zobowiązanie krótkoterminowe. Z drugiej strony, naliczone koszty stanowią jedynie oszacowanie kwoty, jaką firma jest winna wobec dostawców lub dostawców, z którymi nie wiąże się żaden stały cykl płatności kredytu . Naliczone koszty pracują zgodnie z metodą memoriału, w wyniku czego naliczone koszty będą prawdopodobnie różnić się od faktury, która ma zostać zapłacona dostawcy.

- Zobowiązania z tytułu rachunków to nieformalny kanał ze względu na dostawców i dostawców, który uelastycznia płatność i który nie zawiera formalnej ani pisemnej umowy. Przeciwnie, Naliczone koszty mogą być formalne lub nieformalne lub można je po prostu wyjaśnić jako koszt, za który klient nie wystawił faktury lub nie wystawił faktury. Natomiast należne rachunki firma otrzymała już.

- W zobowiązaniach z tytułu konta nie ma wpisu korygującego, który musiałby przejść na konto księgi głównej, natomiast z drugiej strony naliczone koszty wymagają wpisu korygującego, aby dopasować konto.

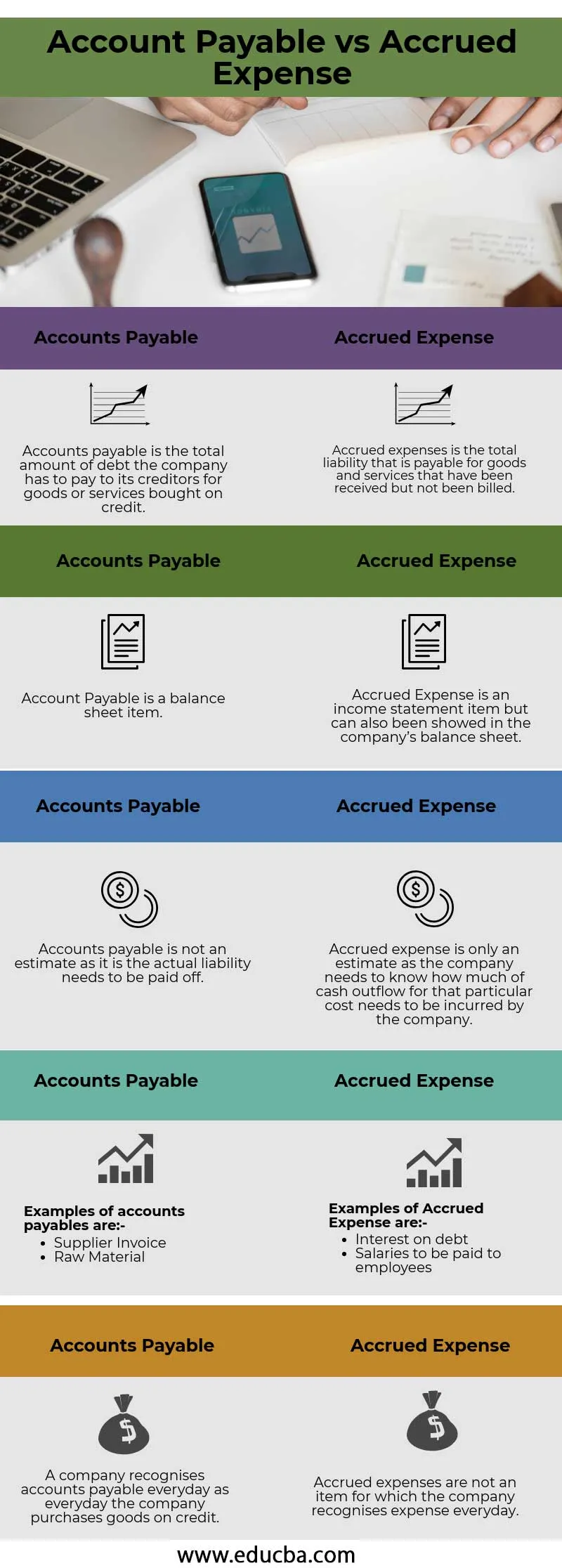

Tabela porównawcza rozrachunków z dostawcami i rozliczeniami międzyokresowymi

Spójrzmy na 5 najlepszych porównań między zobowiązaniami a rozliczeniami międzyokresowymi kosztów

| Konta do zapłaty | Naliczone koszty |

| Zobowiązania do zapłaty to całkowita kwota długów, które firma musi spłacić wierzycielom za towary lub usługi zakupione na kredyt. | Naliczone koszty to całkowita odpowiedzialność, która jest należna za towary i usługi, które zostały otrzymane, ale nie zostały rozliczone |

| Zobowiązania z tytułu zobowiązań to pozycja bilansowa | Koszty narosłe są pozycją rachunku zysków i strat, ale mogą być również wykazane w bilansie spółki |

| Zobowiązania nie są szacunkowe, ponieważ faktyczne zobowiązanie należy spłacić | Naliczone koszty są jedynie szacunkiem, ponieważ firma musi wiedzieć, ile wypływów pieniężnych z tytułu tego konkretnego kosztu musi ponieść firma |

Przykładami zobowiązań na rachunkach są:

| Przykładami naliczonych kosztów są:

|

| Firma rozpoznaje zobowiązania płatne codziennie, ponieważ każdego dnia firma kupuje towary na kredyt | Naliczone koszty nie są pozycją, w odniesieniu do której firma rozpoznaje koszty każdego dnia |

Wniosek -

Uznawanie rachunkowości jest ważnym aspektem w każdej firmie i każda firma powinna przestrzegać różnych zasad rachunkowości, które są uznawane na całym świecie, takich jak ogólnie przyjęte w USA zasady rachunkowości i międzynarodowe standardy sprawozdawczości finansowej. Książki powinny być przygotowane zgodnie z tymi dwoma, w zależności od tego, które dotyczą spółki, i powinny być sprawdzone i dokładnie zbadane przez zewnętrznego audytora, który może wyrazić zgodę na koniec audytu, co z kolei zwiększa wiarygodność spółki wobec jej akcjonariuszy .

Polecane artykuły

Jest to wskazówka na temat największej różnicy między zobowiązaniami a rozliczeniami międzyokresowymi kosztów. Tutaj omawiamy również różnice między kluczowymi rozrachunkami z kosztami a rozliczeniami międzyokresowymi z infografiką i tabelą porównawczą. Możesz także zapoznać się z następującymi artykułami, aby dowiedzieć się więcej -

- Rachunek bieżący a rachunek kapitałowy

- Rachunkowość a zarządzanie finansami

- Najważniejsze różnice między akcjami a akcjami

- Accrual vs Deferral - Najważniejsze różnice