Różnica między budżetem a prognozą

Budżet to szczegółowe zestawienie oczekiwanych dochodów i wydatków, które określa ilościowo plany taktyczne kierownictwa, aby osiągnąć zamierzony cel dla firmy w określonym okresie. Za pomocą budżetu możesz przekształcić swój plan działania dla swojej firmy w szacunki przychodów i wydatków, przepływów pieniężnych, wymogów dotyczących zadłużenia itp. Oraz zmierzyć wykonalność swojej wizji i przygotować podstawę do porównania faktycznych wyników. Prognozowanie to oszacowanie przyszłych wyników, które określa ilościowo, dokąd firma zmierza w przewidywanym okresie. Prognozy, jako strategiczne, pomagają firmom w realizacji ich planów rozwoju. Prognozowanie finansowe pomoże w modelowaniu różnych scenariuszy i ocenie, czy Twoja firma spełni strategiczny plan rozwoju.

Budżet

Budżet nie tylko określa ilościowo plan realizacji, ale służy także do zbadania wykonalności planu, oczekiwanej sytuacji finansowej firmy i wymagań dotyczących zadłużenia, a także techniki kontroli w celu oceny rzeczywistych wyników. Budżety mają zazwyczaj charakter krótkoterminowy i są wykonywane przez maksymalny okres okresu obrachunkowego. Możesz znaleźć takie krótkoterminowe budżety na miesiąc oparte na zarządzaniu wydatkami firmy. Budżet jest zawsze przygotowywany przed wdrożeniem planu i może być dostosowywany w celu lepszego zarządzania operacjami firmy.

Prognoza

Prognozowanie finansowe opiera się na danych historycznych, czynnikach biznesowych i założeniach dotyczących czynników sytuacyjnych, które mogą wpłynąć na firmę w przewidywanym okresie. Jako kierownik firmy chciałbyś wiedzieć, dokąd zmierza Twoja firma. Prognozowanie finansowe stanowi wkład w dokonywanie alokacji budżetowych i pomaga kierownictwu w opracowaniu planu strategicznego. Prognozy mogą dotyczyć zarówno krótko, jak i długoterminowych. Mogą istnieć kwartalne prognozy przychodów oparte na czynnikach biznesowych i danych z przeszłości. Mogą również istnieć prognozy przepływów pieniężnych na kilka lat, pomagając zarządowi w kilku aspektach, takich jak określenie optymalnej struktury kapitału.

Infografiki Budżet a prognoza

Poniżej znajduje się 5 najważniejszych różnic między budżetem a prognozą

Kluczowe różnice między budżetem a prognozą

Zarówno budżet, jak i prognoza są popularnymi wyborami na rynku; omówmy niektóre z głównych różnic między budżetem a prognozą:

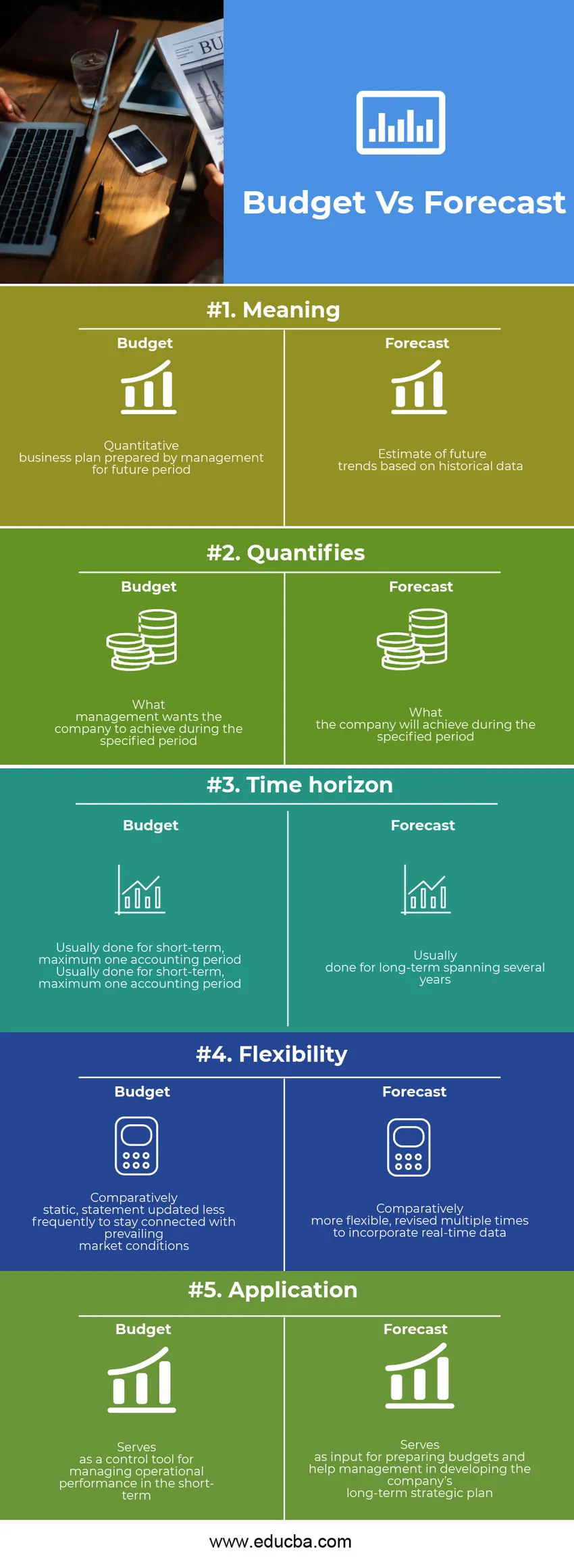

- Budżet to zestawienie finansowe przewidywanych dochodów i wydatków w okresie budżetowym przygotowane przez kierownictwo przed rozpoczęciem okresu budżetowego. Prognoza jest prognozą trendów i wyników finansowych przygotowaną na podstawie danych historycznych

- Budżet to skwantyfikowany zarys planu taktycznego, który wyraża to, co kierownictwo chce, aby firma osiągnęła w okresie budżetowym. Prognoza finansowa to skwantyfikowany zarys nadchodzących działań biznesowych, który wyraża kierunek, w którym firma zmierza w przewidywanym okresie

- Budżety są zwykle przygotowywane na jeden okres rozliczeniowy. Prognozy obejmują zarówno prognozy krótkookresowe obejmujące jeden kwartał, jak i prognozy długoterminowe na kilka lat

- Budżety mają bardziej statyczny charakter. Po przygotowaniu budżety są dostosowywane rzadziej, tylko w przypadku zmian założeń zastosowanych do wykonania budżetu. Natomiast prognozy są częściej dostosowywane w celu zróżnicowania założeń i zmian środowiskowych, a tym samym zawierają najnowsze i istotne dane w dowolnym momencie

- Budżety to taktyczne narzędzia, które pomagają firmom zarządzać ich operacjami w okresie rozliczeniowym. Prognozy to strategiczne narzędzia, które pomagają firmom planować rozwój na kilka lat.

- Budżety zapewniają cele dla przyszłych wyników, a zatem są wykorzystywane do analizy wariancji rzeczywistych i oczekiwanych wyników. Prognozy są jedynie prognozami; nie zapewniają żadnych mierników wydajności służących do porównywania rzeczywistych wyników z wynikami prognozowanymi

Bezpośrednie porównanie budżetu z prognozą

Poniżej znajduje się najwyższe porównanie między budżetem a prognozą

|

Podstawa porównania między budżetem a prognozą |

Budżet |

Prognoza |

| Znaczenie | Ilościowy biznesplan przygotowany przez kierownictwo na przyszły okres | Oszacowanie przyszłych trendów na podstawie danych historycznych |

| Określa | Co zarząd chce osiągnąć w określonym okresie | Co firma osiągnie w określonym okresie |

| Horyzont czasowy | Zwykle wykonywane na krótki okres, maksymalnie jeden okres rozliczeniowy | Zwykle wykonywane przez kilka lat |

| Elastyczność | Relatywnie statyczne, oświadczenie aktualizowane rzadziej, aby pozostać w kontakcie z panującymi warunkami rynkowymi | Względnie bardziej elastyczny, wielokrotnie aktualizowany w celu uwzględnienia danych w czasie rzeczywistym |

| Podanie | Służy jako narzędzie kontrolne do zarządzania wydajnością operacyjną w krótkim okresie | Służy jako wkład w przygotowywanie budżetów i pomaga kierownictwu w opracowywaniu długoterminowego planu strategicznego firmy |

Budżet a prognoza - końcowe myśli

Budżet jest narzędziem zarządzania służącym do prognozowania przychodów i wydatków w określonym okresie w celu określenia sposobów obniżenia kosztów oraz zwiększenia wydajności i produktywności operacji. Budżety zapewniają również planowane podejście do zarządzania przepływami pieniężnymi i wymogami dotyczącymi zadłużenia w firmie. Budżety mają zazwyczaj charakter krótkoterminowy i obejmują maksymalny horyzont czasowy jednego okresu rozliczeniowego. Budżety zwykle przedstawiają plany działań, które kierownictwo wykorzystało do osiągnięcia swoich celów strategicznych

Natomiast prognozowanie finansowe jest strategicznym narzędziem, które prognozuje trajektorię rozwoju firmy w ciągu kilku lat w przyszłości. Prognozy są opracowywane na podstawie przeszłych trendów sprzedaży i kosztów, przyszłych umów sprzedaży, trendów czynników wzrostu i zmian wewnętrznych i zewnętrznych czynników środowiskowych wpływających na firmę, na przykład zmian konkurencji i udziału w rynku. W przypadku nowej firmy prognozy byłyby przygotowywane poprzez śledzenie wcześniejszej sprzedaży konkurentów. Prognozowanie nadaje kierunek strategicznemu planowi rozwoju firmy i pomaga w podejmowaniu strategicznych decyzji, takich jak wprowadzanie nowych produktów lub akwizycje, czy też uwzględnianie cyklicznego modelu popytu itp.

Dlatego chociaż budżet zapewnia wgląd kierownictwa w to, co firma chce osiągnąć, prognoza pokazuje, czy firma jest w stanie zrealizować swój budżet, czy nie. Prognozowanie sprzedaży i wydatków na podstawie wyników osiągniętych w przeszłości lub wyników równorzędnych stanowi przewodnik do opracowania skutecznego budżetu. Porównanie podsumowania budżetowego z najnowszą prognozą pomaga kierownictwu wprowadzić niezbędne zmiany w celu sprostania zmieniającym się warunkom biznesowym i sformułowania bardziej rozsądnych budżetów w kolejnych latach.

Budżet a prognoza nie wykluczają się wzajemnie, ponieważ służą różnym celom. Chociaż prognozy pomagają w osiągnięciu celów strategicznych, nie jest to możliwe bez osiągnięcia celów taktycznych lub zarządzania planami działania za pomocą rozsądnych budżetów.

Polecany artykuł

To był przewodnik po największej różnicy między budżetem a prognozą. Tutaj omawiamy również kluczowe różnice w budżecie w stosunku do prognozy z infografikami i tabelą porównawczą. Możesz także zapoznać się z następującymi artykułami -

- Dług vs kapitał - najważniejsze różnice

- Finanse a ekonomia

- Przychody a sprzedaż - niesamowite porównanie

- Rachunkowość finansowa a rachunkowość zarządcza