Co to jest rachunek zysków i strat wspólnego rozmiaru?

W „rachunku zysków i strat o wspólnej wielkości” każda pozycja w rachunku zysków i strat danej spółki jest prezentowana jako procent całkowitej sprzedaży. Należy zauważyć, że jest to tylko rodzaj techniki prezentacji, która stanowi część analizy pionowej sprawozdań finansowych, wykorzystywanej głównie przez menedżerów finansowych do oceny wyników firmy, takich jak:

- Można go wykorzystać do porównania wyników firm o różnej skali działalności, ponieważ technika ta eliminuje efekt podstawowy, wyrażając liczby w procentach.

- Można go wykorzystać do oceny trendów w wydajności firmy w różnych okresach.

- Umożliwia także ustanowienie relacji między każdym z rachunków kosztów w rachunku zysków i strat a całkowitą sprzedażą oraz w jaki sposób każdy koszt wpływa na ogólną rentowność firmy.

Formuła

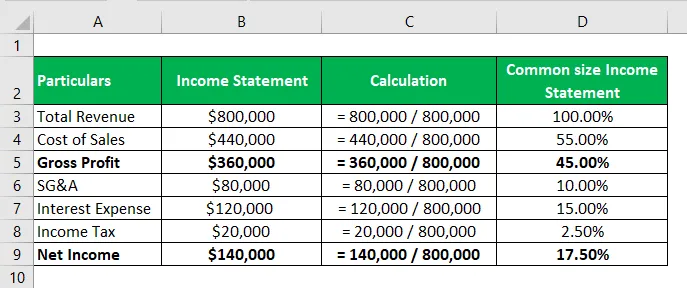

Nie ma takiej formuły do uzyskiwania rachunku zysków i strat o wspólnej wielkości, jest to raczej metoda, w której tworzona jest osobna kolumna, a wszystkie pozycje w rachunku zysków i strat są dzielone przez całkowitą sprzedaż i umieszczane w odpowiedniej sąsiedniej oddzielnej komórce. Przedstawiony jest w procentach. Poniższa tabela zawiera krótką ilustrację.

Przykłady wspólnego rachunku zysków i strat (z szablonem Excel)

Weźmy przykład, aby lepiej zrozumieć obliczenia.

Możesz pobrać ten szablon Excel Rachunek zysków i strat - Szablon Excel Rachunek zysków i stratPrzykład 1

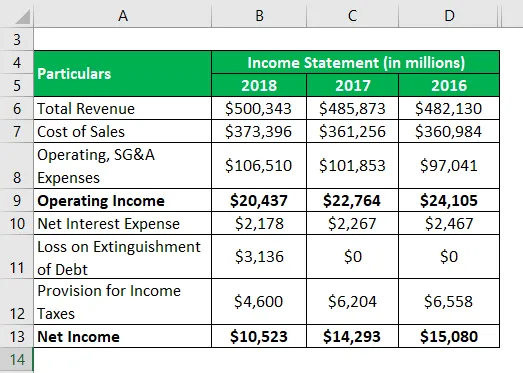

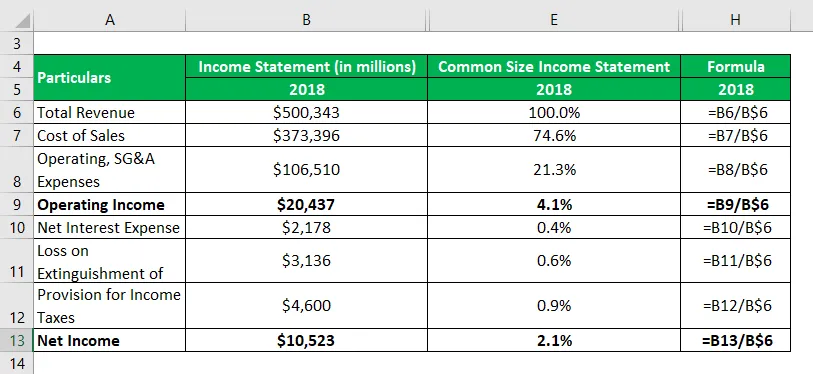

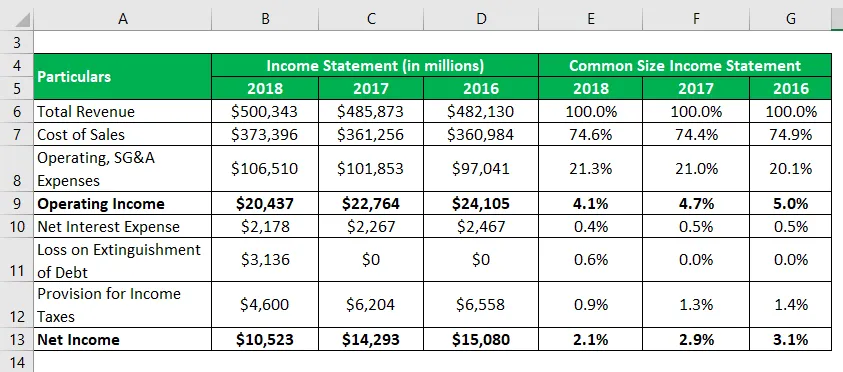

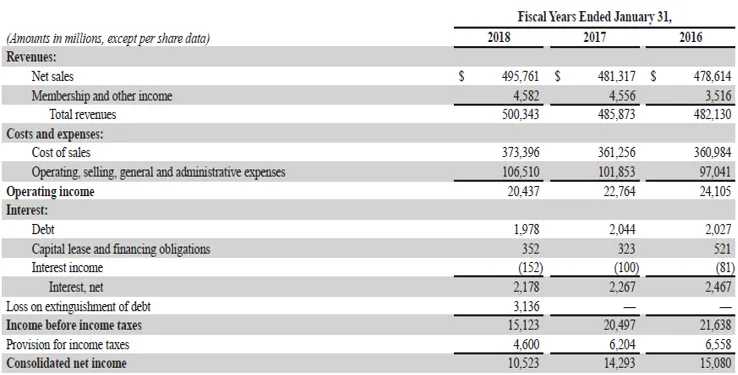

Weźmy przykład raportu rocznego Walmart Inc. za rok 2018, aby zilustrować obliczenia rachunku zysków i strat o wspólnej wielkości. Ponadto skomentuj trend obserwowany w niektórych głównych składnikach kosztów w ciągu ostatnich trzech lat.

Rozwiązanie:

Rachunek zysków i strat wspólnego rozmiaru jest obliczany jako

podobnie obliczyć dla lat 2017 i 2016.

W powyższej tabeli widać, że marża dochodu operacyjnego stopniowo spadała w ciągu ostatnich trzech lat obrotowych, głównie ze względu na wzrost kosztów operacyjnych i kosztów SG&A. Z drugiej strony spadek dochodu netto w 2017 r. Jest zgodny ze spadkiem dochodu operacyjnego, podczas gdy w 2018 r. Spadek ten był spowodowany przede wszystkim jednorazową stratą z tytułu spłaty zadłużenia. Jako analityk możesz dokładniej zbadać przyczynę spadku trendu, pod warunkiem, że masz więcej informacji.

Link do źródła: Bilans Walmart Inc.

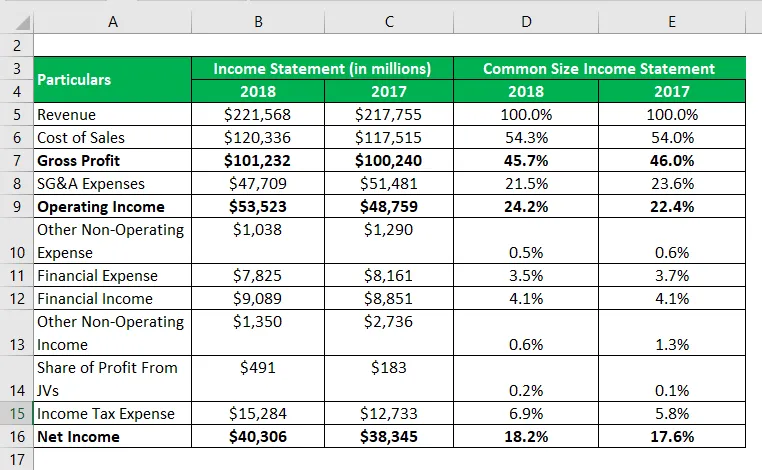

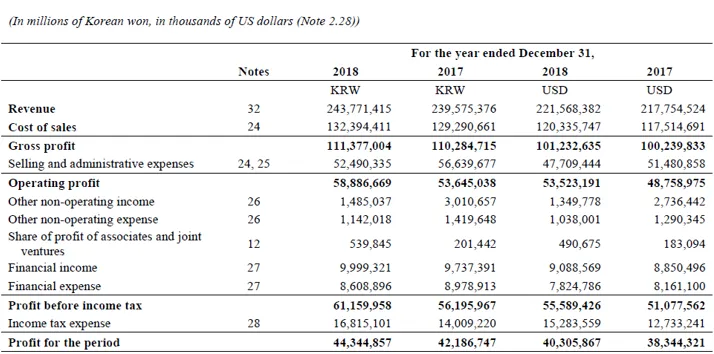

Przykład nr 2

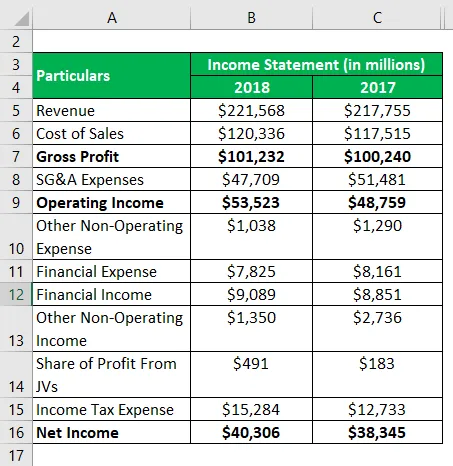

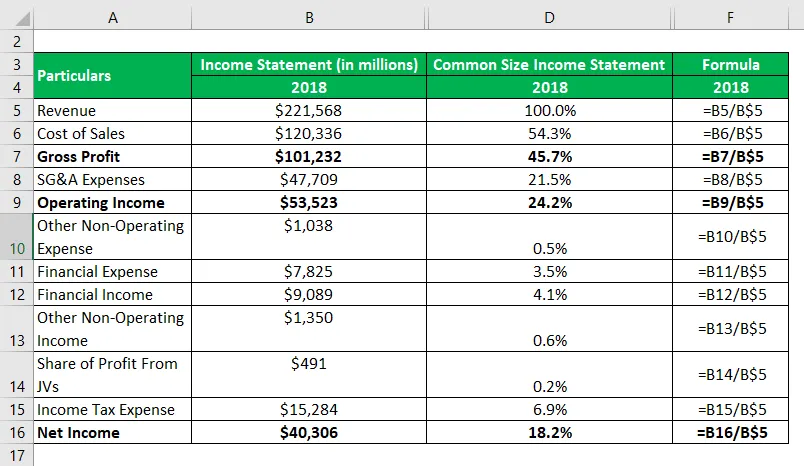

Weźmy przykład raportu rocznego Samsunga za rok 2018, aby zilustrować obliczenia rachunku zysków i strat o wspólnej wielkości.

Rozwiązanie:

Rachunek zysków i strat wspólnego rozmiaru jest obliczany jako

podobnie obliczyć dla lat 2017.

Link do źródła: Bilans Samsung Inc.

Zalety

Niektóre z głównych zalet to:

- Może ułatwić zrozumienie wpływu wszystkich pozycji rachunku zysków i strat na rentowność firmy, ponieważ wyraża je jako procent całkowitej sprzedaży.

- Pomaga w ocenie trendu w każdej pozycji wiersza rachunku zysków i strat w przedziałach czasowych. Każda nietypowa odmiana może być łatwo zidentyfikowana za pomocą tej techniki.

- Można go wykorzystać do porównania wyników finansowych różnych podmiotów, niezależnie od skali działalności wyrażonej w procentach.

Niedogodności

Niektóre z głównych wad to:

- Niektórzy eksperci uważają, że zestawienia dochodów o zwykłych rozmiarach są bezużyteczne, ponieważ nie ma zatwierdzonego standardowego wskaźnika dla proporcji każdego elementu.

- Badanie porównawcze oparte na rachunku zysków i strat o wspólnej wielkości będzie mylące, jeśli nie będzie spójności w jego sposobie przygotowania.

Ograniczenia

Niektóre z głównych ograniczeń to:

- Nie ułatwia to procesu decyzyjnego z powodu braku jakiegokolwiek zatwierdzonego standardowego wskaźnika.

- Nie można odpisać ryzyka wyglądania okien w sprawozdaniach finansowych, ponieważ rzeczywiste dane liczbowe nie są wymagane, ponieważ analiza jest ograniczona do wartości procentowej.

- Czasami nie identyfikuje również elementów jakościowych podczas oceny wyników firmy.

- Może to być mylące dla firmy, na którą wpływ mają wahania sezonowe.

Wniosek

Można zatem stwierdzić, że metoda sporządzania rachunku zysków i strat o wspólnej wielkości pomaga znacznie ułatwić zadanie porównania wyników. Pomaga analitykowi zidentyfikować pozycje kosztów, które przede wszystkim kierują zmianą zysku z roku na rok. Ponadto ułatwia także porównywanie partnerów i analizę trendów w różnych okresach.

Polecane artykuły

Jest to przewodnik po rachunku zysków i strat wspólnego rozmiaru. Tutaj omawiamy sposób obliczania wspólnego rachunku zysków i strat wraz z praktycznymi przykładami. Zapewniamy również szablon Excel do pobrania. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Przykład zestawienia dochodów

- Zwrotu z kapitału

- Zysk na akcję

- Cel rachunku zysków i strat