Formuła alfa (spis treści)

- Formuła

- Przykłady

- Kalkulator

Co to jest Alpha Formula?

Termin „alfa” odnosi się do miary najwyższego możliwego zwrotu z minimalnej kwoty ryzyka inwestycyjnego. Innymi słowy, alpha jest narzędziem oceny służącym do oceny zdolności zarządzającego portfelem do generowania wyższej stopy zwrotu z uwzględnieniem ryzyka. Wzór na alfa można uzyskać, odejmując oczekiwany zwrot z portfela od jego rzeczywistego zwrotu. Matematycznie jest reprezentowany jako

Alpha = Actual Rate of Return – Expected Rate of Return

Oczekiwaną stopę zwrotu z portfela można obliczyć przy użyciu stopy zwrotu wolnej od ryzyka, premii za ryzyko rynkowe i wartości beta portfela, jak pokazano poniżej.

Expected Rate of Return = Risk-Free Rate + β * Market Risk Premium

Dlatego formułę alfa można rozszerzyć jako:

Alpha = Actual Rate of Return – Risk-Free Rate – β * Market Risk Premium

Przykłady formuły alfa (z szablonem Excel)

Weźmy przykład, aby lepiej zrozumieć obliczenia Alfa.

Możesz pobrać ten szablon Excel Formula Alpha tutaj - Szablon Excel Alpha FormulaFormuła alfa - przykład nr 1

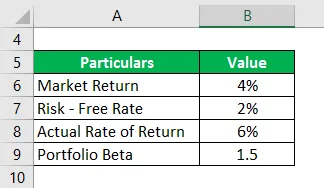

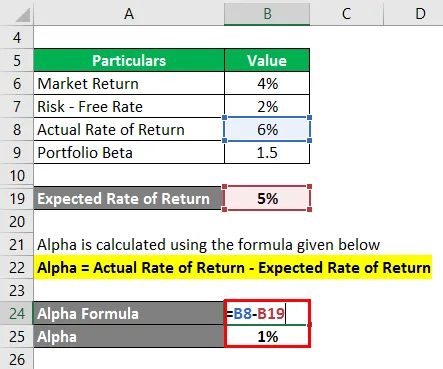

Weźmy przykład portfela z Beta 1, 5, który wygenerował rzeczywisty zwrot w wysokości 6% w ciągu ostatniego roku. Jeśli bieżący zwrot z rynku wynosi 4%, a stopa wolna od ryzyka wynosi 2%, należy obliczyć wartość alfa portfela.

Rozwiązanie:

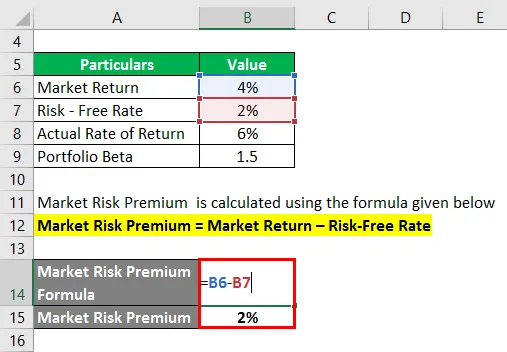

Premię za ryzyko rynkowe oblicza się według wzoru podanego poniżej

Premia za ryzyko rynkowe = zwrot z rynku - stopa wolna od ryzyka

- Premia za ryzyko rynkowe = 4% - 2%

- Premia za ryzyko rynkowe = 2%

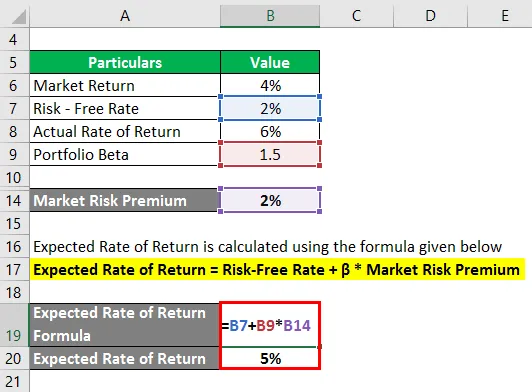

Oczekiwaną stopę zwrotu oblicza się według wzoru podanego poniżej

Oczekiwana stopa zwrotu = stopa wolna od ryzyka + β * premia za ryzyko rynkowe

- Oczekiwana stopa zwrotu = 2% + 1, 5 * 2%

- Oczekiwana stopa zwrotu = 5%

Alfa jest obliczana przy użyciu poniższego wzoru

Alfa = rzeczywista stopa zwrotu - oczekiwana stopa zwrotu

- Alfa = 6% - 5%

- Alfa = 1%

Dlatego wartość alfa portfela wynosi 1%.

Formuła alfa - przykład 2

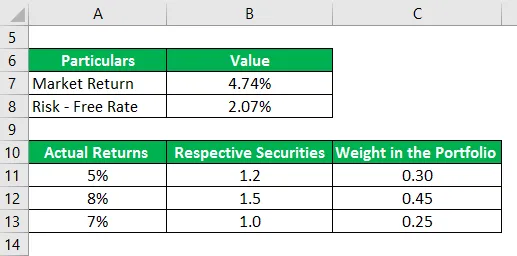

Weźmy kolejny przykład portfela trzech papierów wartościowych przynoszących rzeczywiste zwroty w wysokości 5%, 8% i 7% w ciągu ostatniego roku. Beta odpowiednich papierów wartościowych wynoszą 1, 2, 1, 5 i 1, 0, a ich waga w portfelu wynosi 0, 30, 0, 45 i 0, 25. S&P 500 jest odpowiednim wskaźnikiem porównawczym dla portfela i osiągnął zwrot w wysokości 4, 74% w ciągu ostatniego roku. Dziesięcioletni rachunek skarbowy oferuje obecnie zwrot w wysokości 2, 07%. Na podstawie podanych informacji określ, czy Menedżer portfela może wygenerować dowolną wersję alfa.

Rozwiązanie:

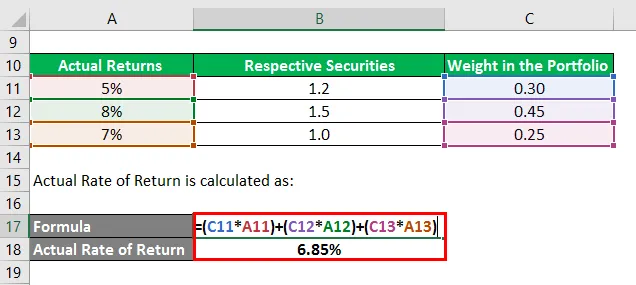

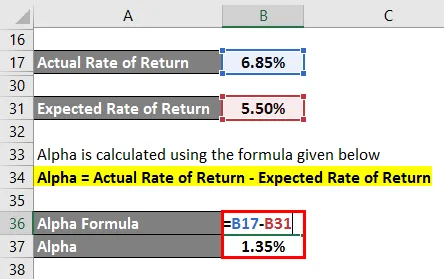

Rzeczywistą stopę zwrotu oblicza się jako:

- Rzeczywista stopa zwrotu = (0, 30 * 5%) + (0, 45 * 8%) + (0, 25 * 7%)

- Rzeczywista stopa zwrotu = 6, 85%

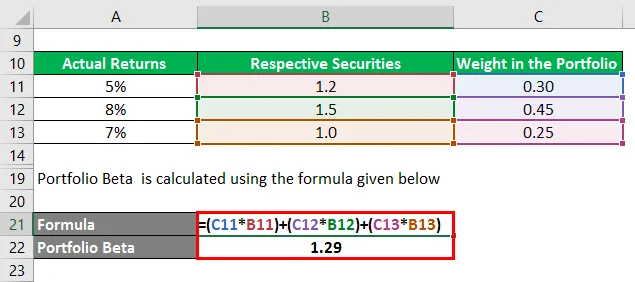

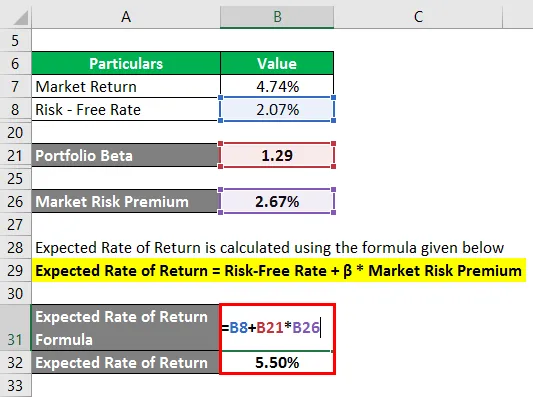

Portfel Beta jest obliczany przy użyciu poniższego wzoru

- Portfolio Beta = (0, 30 * 1, 2) + (0, 45 * 1, 5) + (0, 25 * 1, 0)

- Portfolio Beta = 1, 29

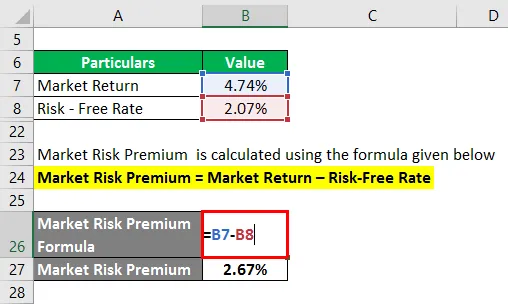

Premię za ryzyko rynkowe oblicza się według wzoru podanego poniżej

Premia za ryzyko rynkowe = zwrot z rynku - stopa wolna od ryzyka

- Premia za ryzyko rynkowe = 4, 74% - 2, 07%

- Premia za ryzyko rynkowe = 2, 67%

Oczekiwaną stopę zwrotu oblicza się według wzoru podanego poniżej

Oczekiwana stopa zwrotu = stopa wolna od ryzyka + β * premia za ryzyko rynkowe

- Oczekiwana stopa zwrotu = 2, 07% + 1, 29 * 2, 67%

- Oczekiwana stopa zwrotu = 5, 50%

Alfa jest obliczana przy użyciu poniższego wzoru

Alfa = rzeczywista stopa zwrotu - oczekiwana stopa zwrotu

- Alfa = 6, 85% - 5, 50%

- Alfa = 1, 35%

Dlatego Menedżer portfela był wystarczająco umiejętny, aby wygenerować wartość alfa portfela w wysokości 1, 35%.

Wyjaśnienie formuły alfa

Wzór na alfa można uzyskać, wykonując następujące kroki:

Krok 1:

Po pierwsze, określ wolną od ryzyka stopę zwrotu dla sprawy. Zazwyczaj roczną rentowność obligacji skarbowych lub bonów skarbowych uważa się za wolną od ryzyka i jako taką stosuje się jako wolną od ryzyka stopę zwrotu.

Krok 2:

Następnie określ zwrot z rynku i zazwyczaj zwrot głównego indeksu giełdowego jest traktowany jako wskaźnik zastępczy dla zwrotu z rynku. Na przykład roczny zwrot S & P500 może być wykorzystany jako zwrot z rynku. Teraz obliczyć premię za ryzyko rynkowe, odejmując stopę wolną od ryzyka od zwrotu z rynku.

Premia za ryzyko rynkowe = zwrot z rynku - stopa wolna od ryzyka

Krok 3:

Następnie określ beta każdego papieru wartościowego na podstawie ich względnej zmiany cen w porównaniu do indeksu odniesienia. Następnie obliczyć beta portfela przy użyciu średniej ważonej wszystkich papierów wartościowych. Portfel beta jest oznaczony przez β.

Krok 4:

Następnie obliczyć oczekiwaną stopę zwrotu, stosując stopę wolną od ryzyka (krok 1), premię za ryzyko rynkowe (krok 2) i portfel beta (krok 3), jak pokazano poniżej.

Oczekiwana stopa zwrotu = stopa zwrotu wolna od ryzyka + β * Premia za ryzyko rynkowe

Krok 5:

Następnie określ rzeczywistą stopę zwrotu z portfela.

Krok 6:

Wreszcie wzór na alfa można uzyskać, odejmując oczekiwaną stopę zwrotu z portfela (krok 4) od jego rzeczywistej stopy zwrotu (krok 5), jak pokazano poniżej.

Alfa = rzeczywista stopa zwrotu - oczekiwana stopa zwrotu

- Alfa = rzeczywista stopa zwrotu - stopa zwrotu wolna od ryzyka - β * Premia za ryzyko rynkowe

Trafność i zastosowania

Z punktu widzenia analityka portfela koncepcja alfa jest bardzo ważna, ponieważ służy do oceny zdolności zarządzającego portfelem do generowania zwrotu skorygowanego o ryzyko. Alpha to nadwyżka zwrotu generowana w stosunku do ryzyka portfela i jest postrzegana wyłącznie jako kredyt zarządzającego portfelem. Zarządzający portfelami, którzy są w stanie pokonać benchmark i wygenerować alfa, są znani jako aktywni zarządzający portfelem.

Jednak jednym z głównych ograniczeń alfa jest to, że formuła jest bardzo zależna od wyboru odpowiedniego indeksu odniesienia. W związku z tym wybór niewłaściwego indeksu odniesienia dla zwrotu z rynku może prowadzić do wprowadzenia w błąd wobec potencjalnych inwestorów.

Kalkulator formuły alfa

Możesz użyć następującego kalkulatora formuły alfa

| Rzeczywista stopa zwrotu | |

| Oczekiwana stopa zwrotu | |

| Formuła alfa | |

| Formuła alfa = | Rzeczywista stopa zwrotu - oczekiwana stopa zwrotu |

| = | 0 - 0 |

| = | 0 |

Polecane artykuły

To jest przewodnik po formule alfa. Tutaj omawiamy sposób obliczania Alfa wraz z praktycznymi przykładami. Oferujemy również kalkulator Alpha Formula z szablonem Excel do pobrania. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Obliczanie kosztu kapitału z przykładami

- Jak obliczyć stopę kapitalizacji?

- Przykłady formuły premii za ryzyko

- Przewodnik po formule marży zysku