Różnica między wyemitowanymi akcjami a akcjami pozostającymi w obrocie

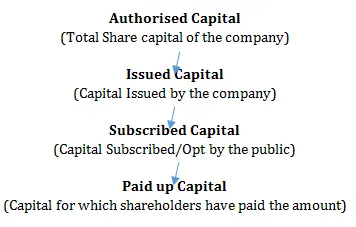

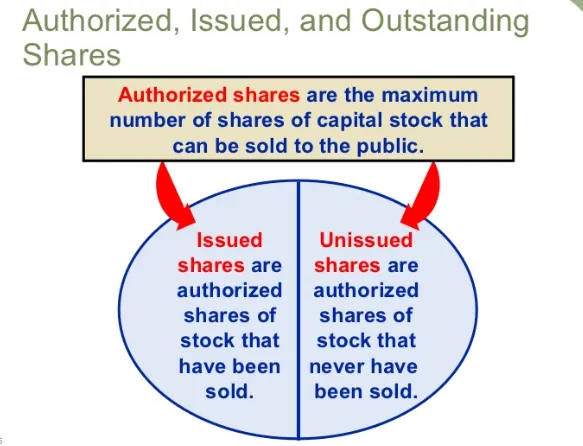

Wyemitowany kapitał zakładowy ut Autoryzowanego kapitału zakładowego, akcje, które spółka emituje do publicznej wiadomości w celu pozyskania funduszy, określa się jako wyemitowany kapitał zakładowy. Akcje te zostaną wyemitowane publicznie i będą notowane na giełdzie w celu łatwej sprzedaży tych akcji na rynku. Zaległy kapitał zakładowy poza autoryzowanym kapitałem zakładowym, akcje, których spółka nie wyemitowała publicznie i które są przechowywane przez spółkę jako bufor, określane są jako zaległy kapitał zakładowy. W trakcie całego życia spółka może ponownie emitować akcje pozostające w obrocie publicznym i może dokonać konwersji akcji pozostających w obrocie na wyemitowany kapitał podstawowy.

Kapitał zakładowy ma wagę równoważną znaczeniu energii elektrycznej w domu. To koło ratunkowe dla firmy. Wszelkie działania, operacje, decyzje, strategia do wizji i misja spółki są w dużym stopniu zależne od dostępności kapitału zakładowego w spółce. Kapitał zakładowy jest jednostką własności spółki uzyskaną zamiast płatności pieniężnej lub w wyniku wykonania określonego zobowiązania. Kapitał zakładowy jest głównym źródłem pieniędzy na działalność spółki. W Indiach należy utrzymywać kapitał zakładowy zgodnie z przepisami ustawowymi o spółkach, a wszelkie nieprzestrzeganie tych przepisów spowoduje nałożenie kary pieniężnej lub pozbawienia wolności albo jedno i drugie. SEBI ma również własne wytyczne dotyczące kontroli ruchu i obrotu kapitałem spółek, których akcje są notowane na giełdzie.

Zgodnie z ustawą o spółkach kapitał zakładowy może być kapitałem własnym lub może być z pewnym uprzywilejowaniem. Struktura zarówno kapitału zakładowego jest taka sama, jedyną różnicą jest to, że kapitał zakładowy uprzywilejowany zawsze będzie miał pierwszeństwo przed kapitałem podstawowym i będzie miał pewne dodatkowe wymogi ustawowe, których przedsiębiorstwa muszą przestrzegać. W celu podwyższenia kapitału zakładowego każda firma musi przestrzegać różnych procedur. W ramach pierwszej oferty publicznej (IPO) firmy zbierają fundusze na prowadzenie działalności spółki. Kapitał ten można podwyższyć wyłącznie do wysokości kapitału docelowego, co oznacza kwotę pieniężną, do której spółka może pozyskać fundusze publiczne w formie kapitału przez całe swoje życie. Ponadto w trakcie pierwszej oferty publicznej firmy mają możliwość albo wezwania do pełnego kapitału zakładowego, albo częściowej.

Tak więc proces dowolnego kapitału zakładowego będzie przebiegał następująco:

Weźmy przykład, aby zrozumieć to samo:

Ltd, która posiada kapitał zakładowy w wysokości 10 lakhs Rs 10 każdy. Ltd prowadzi publiczne zbiórki funduszy, w których pozyskuje 60 lakh Rs poprzez emisję 6 lakh akcji. Tutaj 6 akcji lakh będzie oznaczonych jako akcje wyemitowane, a 4 akcje lakh będą oznaczone jako akcje pozostające w obrocie.

Wyemitowane akcje vs Akcje w obrocie (infografiki)

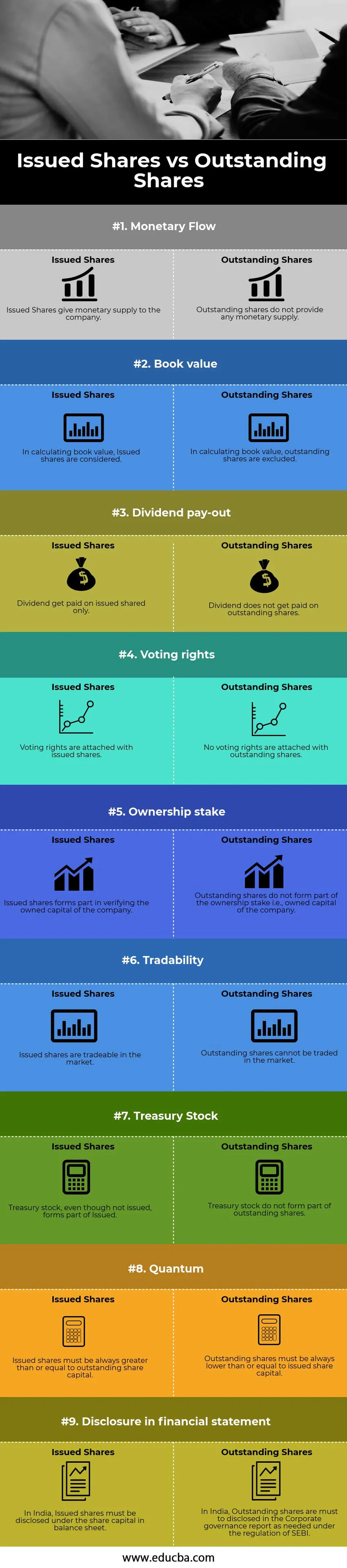

Poniżej znajduje się 9 najważniejszych różnic między wyemitowanymi akcjami a akcjami pozostającymi w obrocie:

Kluczowe różnice między wyemitowanymi akcjami a zaległymi akcjami

Omówmy niektóre z głównych różnic między Akcjami Wyemitowanymi a Akcjami Wybitnymi:

- Wyemitowane akcje przynoszą spółce korzyść pieniężną, zaś pozostałe akcje nie przynoszą spółce żadnych korzyści pieniężnych.

- Przy ustalaniu wartości księgowej spółki wyemitowane akcje stanowią część obliczenia, jednakże akcje pozostające w obrocie są wyłączone z tego obliczenia.

- Dywidenda jest zawsze wypłacana z tytułu wyemitowanych akcji, jednak akcje pozostające w obrocie nie są uprawnione do otrzymania dywidendy.

- Wyemitowane akcje mają prawo głosu na walnym zgromadzeniu, a akcje pozostające w obrocie mogą głosować.

- Wyemitowane akcje dają przywilej własności, natomiast akcje pozostające w obrocie nie dają nikomu własności

- Wyemitowane akcje można łatwo kupować i sprzedawać na giełdzie, zaś akcji pozostających w obrocie nie można zbywać.

- Akcje własne stanowią część wyemitowanych akcji, a zaległe je wykluczają. Jednak gdy spółka sprzedaje akcje własne, będzie stanowić część akcji pozostających w obrocie.

- W sprawozdaniu finansowym wyemitowane akcje będą stanowić część kapitału zakładowego w ramach kapitału docelowego, zaś akcje pozostające do ujawnienia będą ujawniane w ramach raportu ładu korporacyjnego.

Tabela porównawcza wyemitowanych akcji a lista akcji pozostających w obrocie

Spójrzmy na 9 najlepszych Porównanie wyemitowanych akcji w stosunku do akcji pozostających w obrocie

| Podstawa porównania wyemitowanych akcji z akcjami pozostającymi w obrocie |

Wyemitowane akcje |

Akcje w obrocie |

| Przepływ pieniężny | Wyemitowane Akcje zapewniają spółce podaż pieniężną | Zaległe akcje nie zapewniają podaży pieniężnej. |

| Wartość księgowa | Przy obliczaniu wartości księgowej uwzględnia się wyemitowane akcje | Przy obliczaniu wartości księgowej akcje pozostające w obrocie są wykluczone |

| Podzielona wypłata | Dywidenda jest wypłacana tylko z tytułu wydanego wspólnego | Dywidenda nie jest wypłacana z zaległych akcji |

| Prawa wyborcze | Prawa głosu są związane z wyemitowanymi akcjami | Żadne prawa głosu nie są związane z pozostałymi akcjami |

| Stawka własnościowa | Wyemitowane akcje uczestniczą w weryfikacji kapitału własnego spółki | Zaległe akcje nie stanowią części udziałów własnościowych, tj. Kapitału własnego spółki |

| Zbywalność | Wyemitowane akcje są zbywalne na rynku | Akcje w obrocie nie mogą być przedmiotem obrotu na rynku |

| Akcje własne | Akcje własne, choć nie są emitowane, stanowią część wyemitowanych akcji | Akcje własne nie stanowią części akcji pozostających w obrocie |

| Kwant | Wyemitowane akcje muszą być zawsze wyższe lub równe pozostałemu kapitałowi zakładowemu | Zaległe akcje muszą być zawsze niższe lub równe wyemitowanemu kapitałowi zakładowemu |

| Ujawnienie w sprawozdaniu finansowym | W Indiach wyemitowane akcje muszą być wykazane w bilansie jako kapitał zakładowy | W Indiach zaległe akcje muszą zostać ujawnione w raporcie dotyczącym ładu korporacyjnego zgodnie z wymogami SEBI |

Wniosek

Jako inwestor zrozumienie różnicy między wyemitowanymi akcjami a akcjami pozostającymi w obrocie pomoże im w dokładnym obliczeniu wskaźników finansowych. W przeciwnym razie spowodują zawyżenie zysków, którymi mogą zrekompensować zrealizowaną stratę. Jako inwestorzy finansowi, osoba powinna dobrze rozumieć podstawowe warunki, aby podejmować prawidłowe decyzje dotyczące perspektywy inwestycyjnej, co pomoże im w realistycznym zarabianiu i osiągnięciu wysokiego zysku.

Polecane artykuły

Jest to wskazówka na temat największej różnicy między akcjami wyemitowanymi a akcjami pozostającymi w obrocie. W tym miejscu omawiamy także kluczowe różnice w wyemitowanych akcjach w porównaniu do akcji w obrocie z infografiką i tabelą porównawczą. Możesz także zapoznać się z poniższymi artykułami, aby dowiedzieć się więcej.

- Najważniejsze różnice między akcjami a akcjami

- Porównanie cła z taryfą

- Akcje w obrocie vs zmienna

- Rachunkowość a zarządzanie finansami

- Akcje Znakomita formuła