Różnica między wartością księgową a wartością rynkową

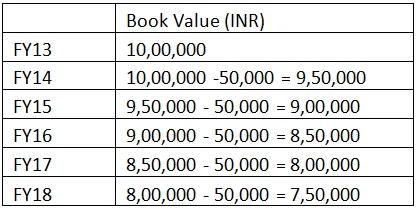

Wartość księgowa to zarejestrowana cena składnika aktywów wykazana w bilansie z wyłączeniem amortyzacji. Natomiast wartość rynkowa to cena (niższa lub wyższa od wartości księgowej), którą można uzyskać w przypadku sprzedaży tej klasy aktywów lub jest to cena oferowana przez klienta podczas sprzedaży aktywów. Na przykład ABC co. Ltd zakupiła maszynę o INR I, 00, 0000 w roku finansowym 2013. Amortyzacja liniowa w wysokości 50 000 INR rocznie, a zatem wartość księgowa na następne cztery lata byłaby następująca:

Zatem wartość księgowa z wyłączeniem amortyzacji maszyny wynosiła 7 INR, 50 000 na koniec roku obrotowego 18 obliczono na 7, 50 000 INR, podczas gdy pierwotna wycena maszyny wyniosła 10, 00 000 INR w roku finansowym 13. Amortyzacja naliczana @ 50 000 INR rocznie była spowodowana erozją spowodowaną zużyciem Maszyny lub jest to koszt funkcjonowania Maszyny. Podczas sprzedaży Maszyny scenariusz rynkowy (sentyment Nabywcy) może nie być taki sam. Załóżmy, że cena rynkowa za tę samą maszynę zależy od stanu maszyny oraz popytu i podaży. Na przykład lista nabywców może podawać cenę w przedziale od 7 000 000 INR do 7 30 000 INR, która jest niższa niż wartość księgowa według INR (20 000 do 50 000 INR). W przypadku dużego zapotrzebowania na maszyny używane, a rynek jest skłonny zapłacić 8 000 000 INR, różnica między wartością księgową a wartością rynkową jest dodatnia. W drugim przypadku istnieje pewien zakres rentowności.

Rynki finansowe decydują o określonej cenie akcji w zależności od fundamentów spółki i potencjału zarobkowego Firmy w nadchodzących latach, a cena nazywa się „wartością rynkową” akcji. Natomiast wartość księgowa to teoretyczna reprezentacja klasy aktywów, która jest zapisana w sprawozdaniu finansowym. W przypadku likwidacji przedsiębiorstwa nadwyżka Aktywów pozostała po spłacie wszystkich zobowiązań stanowi Wartość Księgowa lub Wartość, którą Akcjonariusze otrzymaliby w całości i po ostatecznym rozliczeniu.

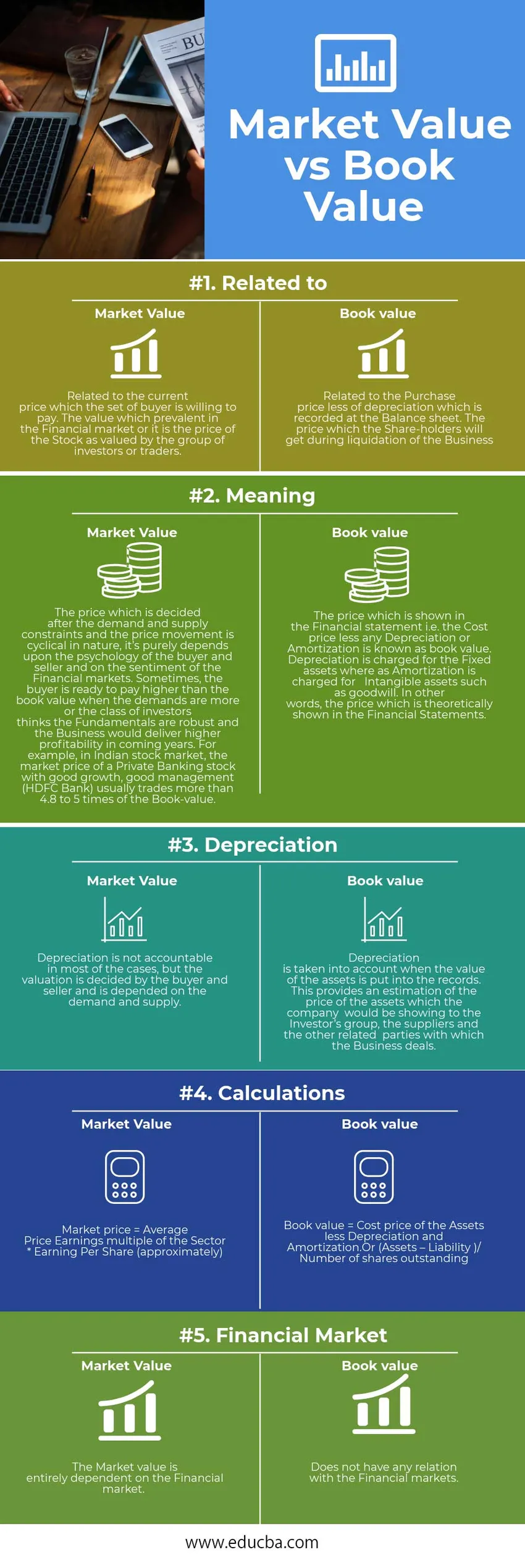

Wartość księgowa a infografiki wartości rynkowej

Poniżej znajduje się 5 najważniejszych różnic między wartością księgową a wartością rynkową

Kluczowe różnice między wartością księgową a wartością rynkową

Zarówno wartość księgowa, jak i wartość rynkowa są popularnymi wyborami na rynku; omówmy niektóre z głównych różnic między wartością księgową a wartością rynkową:

- Koncepcja księgowa polegająca na rejestrowaniu ceny klasy aktywów jest znana jako wartość księgowa, a z drugiej strony dyskontowanie, które kupujący lub inwestorzy dają dla określonej klasy aktywów, jest znane jako wartość rynkowa.

- Kwota, którą otrzymają Inwestorzy (Wszystkie aktywa minus wszystkie zobowiązania) podczas likwidacji, jest określana jako wartość księgowa. Cena rynkowa, podczas gdy decyduje klasa Inwestorów lub handlowców, którzy kontrolują rynki finansowe jako całość i wyceniają klasę aktywów na podstawie podstaw tej konkretnej klasy aktywów.

- Wahania cen są bardzo częste w przypadku wartości rynkowej, podczas gdy cena w przypadku wartości księgowej cena ma tendencję do przemieszczania się w każdym kwartale, zgodnie z zasadami księgowości dokonywanymi przez księgowych.

- Rynek finansowy odgrywa ważną rolę w ustalaniu wartości rynkowej, podczas gdy tylko podstawy konkretnej klasy aktywów odgrywają ważną rolę podczas obliczania wartości księgowej.

- Amortyzacja jest integralną częścią wartości księgowej, podczas gdy amortyzacja prawie nie odgrywa żadnej roli w wartości rynkowej, tylko sentyment inwestora napędza przede wszystkim ruch cen.

Bezpośrednie porównanie między wartością księgową a wartością rynkową

Poniżej znajduje się najwyższe porównanie między wartością księgową a wartością rynkową

| Podstawa porównania wartości księgowej z wartością rynkową | Wartość rynkowa | Wartość księgowa |

| Związany z | Związane z bieżącą ceną, którą zestaw nabywcy jest skłonny zapłacić. Wartość, która dominuje na rynku finansowym lub jest to cena akcji wyceniana przez grupę inwestorów lub handlowców. | Związane z ceną zakupu pomniejszoną o amortyzację, która jest wykazywana w bilansie. Cena, którą otrzymają akcjonariusze podczas likwidacji przedsiębiorstwa |

| Znaczenie | Cena ustalana po ograniczeniach popytu i podaży oraz zmianach cen ma charakter cykliczny, zależy wyłącznie od psychologii kupującego i sprzedającego oraz od nastrojów rynków finansowych. Czasami kupujący jest gotowy zapłacić wyższą wartość niż wartość księgowa, gdy wymagania są większe lub klasa inwestorów uważa, że podstawy są solidne, a firma zapewni wyższą rentowność w nadchodzących latach. Na przykład na indyjskim rynku akcji cena rynkowa akcji bankowości prywatnej o dobrym wzroście i dobrym zarządzaniu (HDFC Bank) zwykle wynosi ponad 4, 8 do 5-krotności wartości księgowej. | Cena wykazana w sprawozdaniu finansowym, tj. Cena nabycia pomniejszona o amortyzację, jest znana jako wartość księgowa. Amortyzacja naliczana jest od środków trwałych, natomiast amortyzacja naliczana jest od wartości niematerialnych, takich jak wartość firmy. Innymi słowy, cena, która jest teoretycznie wykazana w sprawozdaniu finansowym. |

| Deprecjacja | W większości przypadków amortyzacja nie jest rozliczalna, ale o wycenie decyduje kupujący i sprzedający i zależy ona od popytu i podaży. | Amortyzacja jest uwzględniana, gdy wartość aktywów jest wprowadzana do ewidencji. Zapewnia to oszacowanie ceny aktywów, które spółka pokazywałaby grupie inwestora, dostawcom i innym podmiotom powiązanym, z którymi prowadzi interesy. |

| Obliczenia | Cena rynkowa = średnia cena Zysk wielokrotności sektora * Zysk na akcję (w przybliżeniu) | Wartość księgowa = cena nabycia aktywów pomniejszona o amortyzację.

Lub (Aktywa - Zobowiązanie) / Liczba akcji pozostających w obrocie |

| Rynek finansowy | Wartość rynkowa jest całkowicie zależna od rynku finansowego. | Nie ma żadnego związku z rynkami finansowymi. |

Wartość księgowa a wartość rynkowa - końcowe myśli

Wartość księgowa a wartość rynkowa, oba są głównymi czynnikami wpływającymi na ustalenie wartości klasy aktywów, jednak wyższa wartość rynkowa ponad wartość księgową jest uważana za dobrą dla konkretnej klasy aktywów i odwrotnie.

Polecany artykuł

To był przewodnik po 9 najważniejszych różnicach między wartością księgową a wartością rynkową. Tutaj bierzemy różnicę między wartością księgową a wartością rynkową z przykładami, infografikami i tabelą porównawczą. Możesz także zapoznać się z następującymi artykułami, aby dowiedzieć się więcej -

- Najważniejsze wartościowe wartości niematerialne?

- Różnice między przychodami a sprzedażą

- Niesamowity przewodnik po indyjskim rynku akcji

- Różnice w przychodach a dochodach

- Stopa procentowa a roczna stopa procentowa

- Pasywa a aktywa

- Fundusz inwestycyjny a fundusz giełdowy na giełdzie

- Przychody a zysk: poznaj różnice