Formuła skumulowanej amortyzacji (spis treści)

- Formuła

- Przykłady

- Kalkulator

Co to jest formuła skumulowanej amortyzacji?

Jest to suma zużycia środka trwałego, rozpatrywana od momentu zakupu i ustanowienia środka trwałego do rozważanego okresu. Odejmuje się od historycznej wartości kosztu środka trwałego, aby osiągnąć wartość księgową netto.

Rachunek skumulowanej amortyzacji jest kontem kontra, co oznacza, że jest wykazywany jako odliczenie do wartości aktywów, a zatem kompensuje saldo na rachunku aktywów, z którym jest powiązany.

Traktowanie księgowe

Ilekroć amortyzacja jest rejestrowana jako koszt dla organizacji, zakumulowany rachunek amortyzacji jest uznawany za taką samą kwotę - która zostanie wykazana w stosunku do kosztu środka trwałego i łącznej skumulowanej amortyzacji środka trwałego.

Roczny wpis skumulowanej amortyzacji chciałby poniżej w księgach czasopism:

Po zakończeniu okresu użytkowania maszyny:

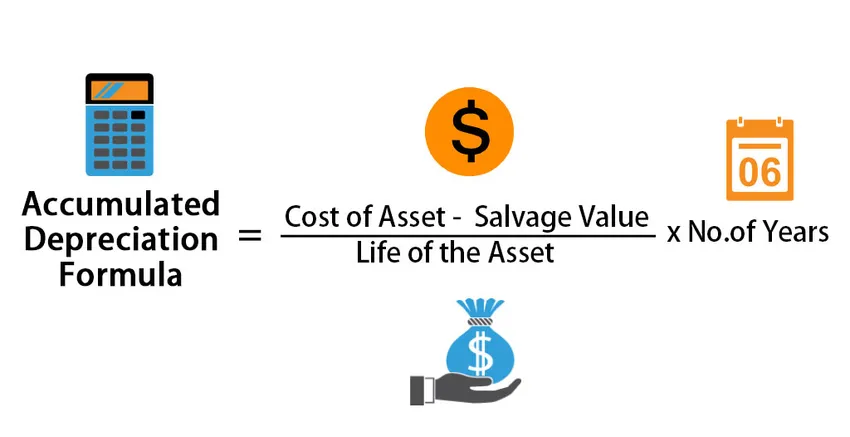

Wzór na kumulację amortyzacji wynosi -

Accumulated Depreciation = ((Cost of Asset – Salvage Value)/ Life of the Asset) * No.of years

Przykłady formuły skumulowanej amortyzacji (z szablonem Excel)

Weźmy przykład, aby lepiej zrozumieć obliczenia formuły skumulowanej amortyzacji.

Możesz pobrać ten szablon Excel z formułą skumulowanej amortyzacji tutaj - Szablon Excel z formułą skumulowanej amortyzacjiFormuła skumulowanej amortyzacji - przykład nr 1

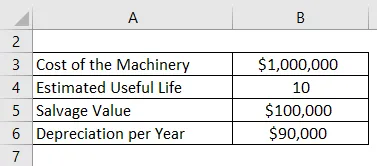

Firma ABC kupiła maszyny o wartości 10 000 000 USD, które są środkiem trwałym dla firmy. Okres użytkowania wynosi 10 lat, a na koniec okresu eksploatacji wartość odzysku wynosi 1 000 000 USD. Amortyzację dla firmy oblicza się metodą liniową, która wynosi 90 000 USD rocznie przez następne 10 lat, dopóki wartość maszyny nie osiągnie 1 000 000 USD. Każdego roku skumulowany rachunek amortyzacji będzie wzrastał o 90 000 USD rocznie. Dlatego na przykład na koniec 5 lat roczna amortyzacja wynosi 90 000 USD, ale skumulowana amortyzacja wynosi 4, 50, 0000. Ta łączna wartość jest skumulowaną amortyzacją. Pozostaje na kontach firmy do momentu sprzedaży składnika aktywów.

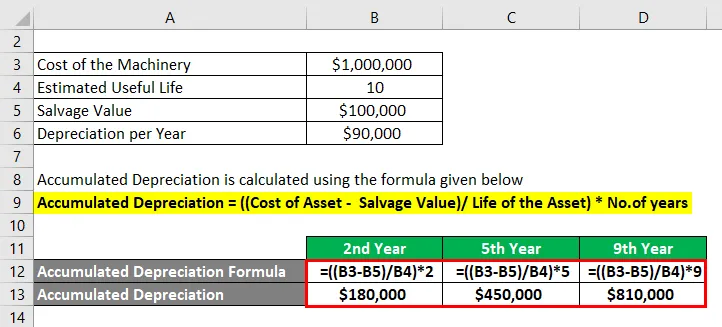

Rozwiązanie:

Amortyzacja skumulowana jest obliczana przy użyciu poniższego wzoru

Skumulowana amortyzacja = ((koszt środka trwałego - wartość odzysku) / okres użytkowania środka) * liczba lat

2. rok

- Skumulowana amortyzacja = ((1 000 000 USD - 1 000 000 USD) / 10) * 2

- Skumulowana amortyzacja = 1 80 000 USD

Na 5 rok

- Skumulowana amortyzacja = ((1 000 000 USD - 1 000 000 USD) / 10) * 5

- Skumulowana amortyzacja = 450 000 USD

9 rok

- Skumulowana amortyzacja = ((1 000 000 USD - 1 000 000 USD) / 10) * 9

- Skumulowana amortyzacja = 810 000 USD

Uwaga:

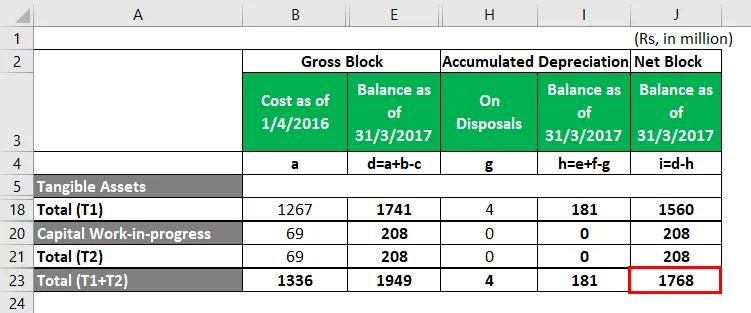

Zauważ, że rozważamy tylko 1 maszynę dla danej firmy. W rzeczywistości istnieją dodatki do tej wartości pod względem ulepszeń, aktualizacji lub po prostu zakupu nowego elementu. Każdy z nich miałby inny okres użytkowania, a zatem amortyzację dla każdego należy obliczać osobno, stosując metodę od czasu jego konfiguracji. Poniżej znajduje się wyciąg z prawdziwej firmy:

Formuła skumulowanej amortyzacji - przykład 2

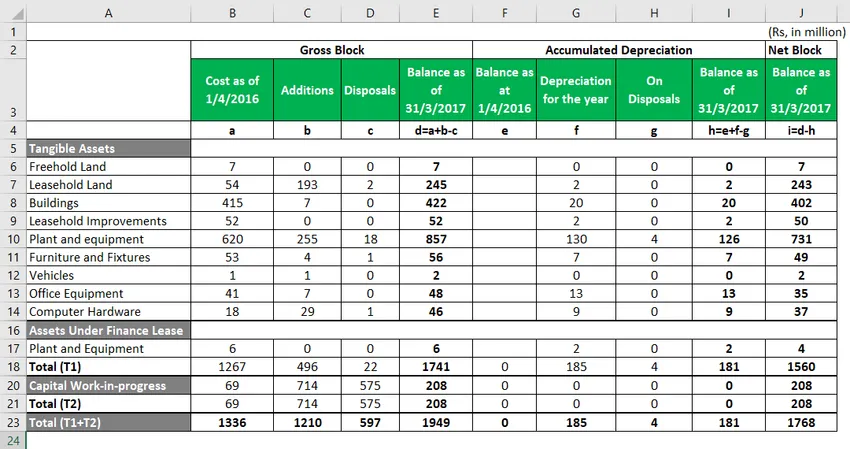

Minda Corporation.

Poniżej znajduje się wyciąg z efektu amortyzacji, szczegółowe obliczenia znajdują się w arkuszu Excel.

- Podświetlone na czerwono pole to wartość bloku netto, którą zobaczysz w bilansie spółki za 2017 rok.

- Jest to kwota netto skumulowanej amortyzacji, która jest dostępna w stosunku do kosztów i dodatków i pomniejszona o sprzedaż

Poniżej znajduje się pełny wyciąg z obliczeń bloku netto, według stanu na 2017 rok.

- Zwróć uwagę, że rzeczowe aktywa trwałe to wszystkie aktywa, które spółka posiada, i mogą być postrzegane jako część bilansu.

Na przykład mamy „urządzenia i wyposażenie” jako aktywa materialne. Według stanu na dzień 31 marca 17 marca, urządzenia i wyposażenie mają łączną wartość 620 mln Rs, do których firma dodała kolejne urządzenia o wartości 255 mln Rs, które są klasyfikowane jako „Dodatki w ciągu roku”. Sprzedali lub odpisali sprzęt o wartości 18 mln Rs. Zsumowało to całkowitą wartość maszyn i urządzeń do 857 mln Rs. Aby dojść do bloku netto, ważne jest, aby obliczyć amortyzację i zmniejszyć ją z bloku brutto, który wynosi łącznie 126 mln Rs, jak podkreślono powyżej.

Wyjaśnienie

Krok 1: Zidentyfikuj koszt środka trwałego, na podstawie którego należy obliczyć amortyzację

Identyfikacja środków trwałych firmy i tych, które z upływem lat podlegają obniżeniu ich wartości z powodu użytkowania, zużycia lub z innego powodu. To zmniejszenie wartości można nazwać amortyzacją.

Krok 2: Oblicz kwotę amortyzacji do rozważenia

Oszacuj okres użytkowania środków trwałych i oblicz wartość amortyzacji, która ma być zmniejszana od wartości środka każdego roku. Metodą obliczania amortyzacji jest głównie metoda liniowa, co oznaczałoby taką samą kwotę amortyzacji dla jednego środka trwałego przez lata okresu użytkowania środka trwałego.

Krok 3: Określenie roku bilansu jest przygotowywane - aby osiągnąć skumulowaną amortyzację roku

Po obliczeniu kwoty amortyzacji dla każdego roku, skumulowaną amortyzację można uzyskać dla danego roku, dodając roczną kwotę amortyzacji dla poprzednich lat.

Trafność i zastosowania formuły skumulowanej amortyzacji

Ogólnie przyjęte zasady rachunkowości (GAAP) wymagają, aby koszty amortyzacji obciążyły wszystkie środki trwałe w oparciu o szacowany okres ekonomicznej użyteczności każdego z nich.

Łączna kwota skumulowanej amortyzacji środka trwałego wzrośnie z upływem czasu, ponieważ amortyzacja jest nadal naliczana za środek trwały przez cały okres jego użytkowania. Pierwotny koszt zasobu nazywany jest kosztem brutto. Kiedy pierwotny koszt lub koszt brutto jest pomniejszony o jakąkolwiek kwotę skumulowanej amortyzacji, a utratę wartości nazywa się kosztem netto lub kosztem. Skumulowana amortyzacja pomaga zrozumieć całkowitą amortyzację w prowadzeniu środka trwałego z jego aktywów przejęcia do środka trwałego. Gdy składnik aktywów ma zostać sprzedany lub jest przestarzały, całkowita kwota ujęta w księgach skumulowanej amortyzacji jest odwracana wraz z pierwotnym kosztem składnika aktywów, eliminując w ten sposób całą jego ewidencję z bilansu spółki.

Kalkulator formuły skumulowanej amortyzacji

Możesz użyć następującego kalkulatora formuły skumulowanej amortyzacji

| Koszt aktywów | |

| Wartość odzysku | |

| Life of the Asset | |

| Liczba lat | |

| Skumulowana amortyzacja | |

| Skumulowana amortyzacja = |

|

||||||||||

|

Polecane artykuły

Jest to przewodnik po formule skumulowanej amortyzacji. Tutaj omawiamy sposób obliczania formuły skumulowanej amortyzacji wraz z praktycznymi przykładami. Oferujemy również kalkulator amortyzacji z szablonem Excel do pobrania. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Wzór na tryb obliczania

- Jak obliczyć sprzedaż za pomocą Formula?

- Przykłady kosztów odsetek

- Obliczanie formuły indeksacyjnej z szablonem Excel

- Formuła amortyzacji | Przykłady z szablonem Excel

- Rodzaje i przykłady czasopisma specjalnego