Wzór na zatrudniony kapitał (spis treści)

- Wzór na zatrudnienie kapitału

- Kalkulator zatrudnionego kapitału

- Formuła zatrudnienia kapitałowego w programie Excel (z szablonem Excel)

Wzór na zatrudnienie kapitału

Możemy obliczyć kapitał zaangażowany za pomocą 2 wzorów:

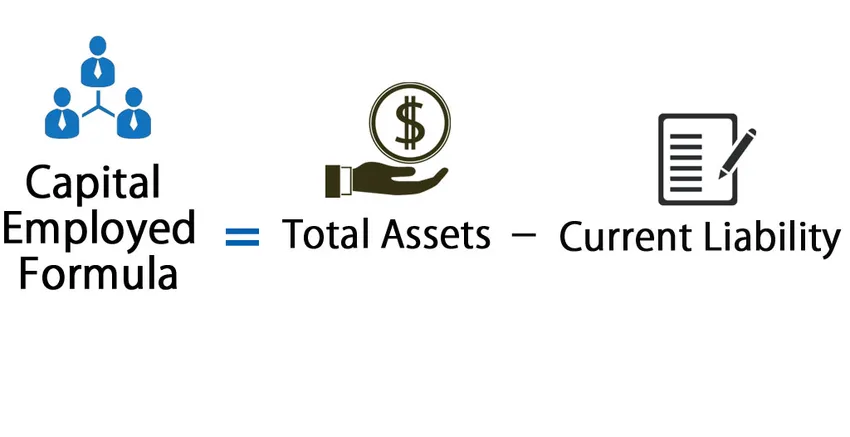

Wzór na zatrudniony kapitał # 1

Wzór na zatrudniony kapitał # 2

Gdzie,

Aktywa ogółem: jest to suma aktywów posiadanych przez podmiot gospodarczy lub osobę fizyczną. Aktywa są to przedmioty o wartości ekonomicznej, które są wydatkowane w czasie, aby przynieść korzyść właścicielowi. Jeżeli aktywa stanowią działalność gospodarczą, aktywa te są zwykle rejestrowane w księgach rachunkowych i pojawiają się w bilansie jako aktywa obrotowe lub aktywa długoterminowe. Niewiele kategorii, w których można sklasyfikować aktywa, to gotówka, zbywalne papiery wartościowe, zapasy, należności, przedpłacone wydatki, środki trwałe, wartości niematerialne itp.

Bieżąca odpowiedzialność: jest to zobowiązanie spółki, które jest wymagalne w okresie jednego roku lub w cyklu operacyjnym. Ponadto zobowiązania krótkoterminowe są spłacane przy użyciu aktywów obrotowych, takich jak środki pieniężne, lub nowych zobowiązań krótkoterminowych. Zobowiązania krótkoterminowe pojawiają się w bilansie spółki i można je zaklasyfikować jako dług krótkoterminowy, narosłe zobowiązania, zobowiązania itp.

Aktywa trwałe: są to długoterminowe inwestycje spółki, których suma nie jest zrealizowana w ciągu roku obrachunkowego. Przykładami aktywów nieprądowych są maszyny i urządzenia, nieruchomości, patenty i inwestycje w innych spółkach itp. Aktywa trwałe znajdują się w bilansie spółki.

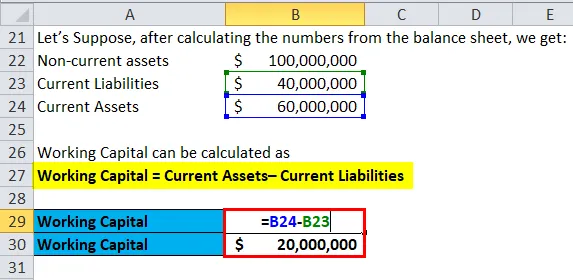

Kapitał obrotowy: jest to różnica między aktywami obrotowymi a zobowiązaniami krótkoterminowymi. Jest wykorzystywany w codziennych operacjach i transakcjach firmy.

Przykłady wzoru wykorzystanego kapitału

Wszystkie dane wykorzystane do obliczenia kapitału zaangażowanego znajdują się w bilansie firmy.

Możesz pobrać ten Szablon Kapitału Zatrudnionego tutaj - Szablon Kapitału ZatrudnionegoObliczanie kapitału zaangażowanego przy użyciu 1. wzoru

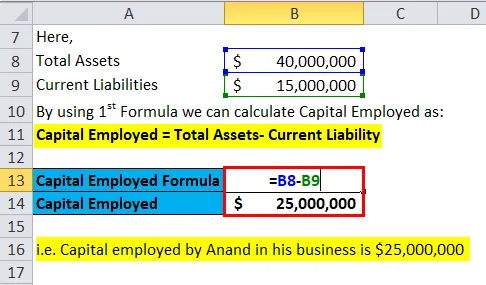

Załóżmy, że chcemy obliczyć kwotę kapitału wykorzystanego przez Ananda w jego działalności. Możemy uzyskać wymagane informacje w bilansie do obliczenia kapitału. Bilans spółki Anand Group Private Limited stwierdza, że jej aktywa ogółem wynoszą 40 000 000 USD, a zobowiązania bieżące 15 000 000 USD.

Teraz możemy obliczyć wykorzystany kapitał jako:

- Wykorzystany kapitał = aktywa ogółem - bieżąca odpowiedzialność

- Zaangażowany kapitał = 40 000 000 USD - 15 000 000 USD.

- Zaangażowany kapitał = 25 000 000 USD

tj. kapitał zatrudniony przez Ananda w jego działalności wynosi 25 000 000 USD.

Obliczanie kapitału zaangażowanego przy użyciu drugiej formuły

Obliczenie kapitału zaangażowanego w drugiej metodzie, musimy obliczyć aktywa trwałe i zobowiązania krótkoterminowe oraz aktywa obrotowe. Kwota aktywów trwałych i aktywów obrotowych jest dostępna po stronie aktywów bilansu i zobowiązań krótkoterminowych po stronie pasywów bilansu.

Załóżmy, że po obliczeniu liczb z bilansu otrzymujemy:

- Aktywa trwałe = 100 milionów USD

- Bieżące zobowiązania = 40 milionów USD

- Aktywa bieżące = 60 milionów USD

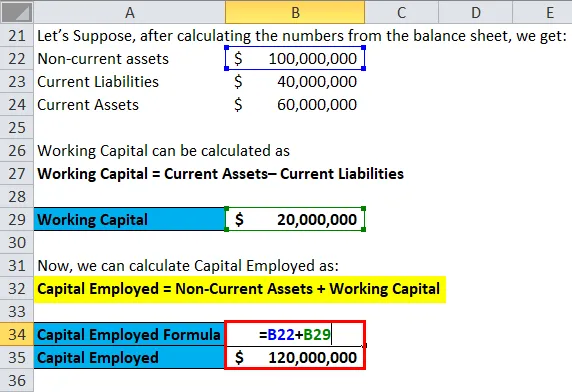

Teraz możemy obliczyć wykorzystany kapitał jako:

- Wykorzystany kapitał = aktywa trwałe + kapitał obrotowy (aktywa bieżące - zobowiązania krótkoterminowe)

- Zaangażowany kapitał = 100 USD (60–40 USD) Milion

- Zaangażowany kapitał = 120 milionów dolarów

Wyjaśnienie wzoru wykorzystanego kapitału

Wzór na zatrudniony kapitał oblicza się w celu oszacowania całkowitego kapitału zaangażowanego przez inwestorów w dowolne przedsięwzięcie w celu realizacji zysków.

Można go obliczyć na dwa, jak opisano powyżej. Jednak główna idea pozostaje ta sama, tj. Oszacowanie całkowitego kapitału zaangażowanego przez inwestorów w jakąkolwiek działalność gospodarczą w celu realizacji zysków.

Jeżeli kwota zaangażowanego kapitału jest wysoka i nie pochodzi od akcjonariusza kapitałowego, oznacza to wyższy poziom ryzyka. Pokazuje agresywne plany rozwoju i rozwoju biznesu. Jeśli plan się powiedzie, może zapewnić inwestorom wyższy zwrot z inwestycji.

Zwrot z zaangażowanego kapitału można obliczyć, dzieląc zysk operacyjny netto lub (EBIT) przez kwotę zaangażowanego kapitału. Możemy również obliczyć ROCE dzieląc zysk (EBIT) przed odsetkami i podatkami, z różnicą między sumą aktywów a zobowiązaniami krótkoterminowymi.

Znaczenie i wykorzystanie formuły wykorzystanego kapitału

Wykorzystany kapitał służy do określenia zwrotu z zaangażowanego kapitału.

Zwrot z zaangażowanego kapitału to wskaźnik rentowności, który jest wykorzystywany przez inwestorów do obliczenia przybliżonej wartości zwrotu, który otrzymają w przyszłości.

Wskaźnik ROCE można obliczyć, porównując zysk operacyjny netto z zaangażowanym kapitałem, co daje inwestorom informację, ile zwrotu każdego dolara otrzyma za każdego dolara zaangażowanego kapitału. Zwrot z zaangażowanego kapitału (ROCE) można obliczyć dzieląc EBIT (zysk operacyjny netto) przez zaangażowany kapitał, tj. ROCE = EBIT / zatrudniony kapitał.

ROCE jest najczęściej preferowane w stosunku do zwrotu z kapitału własnego lub zwrotu z aktywów, ponieważ bierze pod uwagę finansowanie długoterminowe, które zapewnia ogólną wydajność lub rentowność firmy przez dłuższy okres.

Interpretacja formuły wykorzystanego kapitału

Inwestor zwykle wybiera Zwrot z zaangażowanego kapitału (ROCE) w celu oceny wydajności operacyjnej firmy i analizy przyszłego wzrostu wartości.

Główną wadą ROCE jest to, że mierzy zwrot w stosunku do wartości księgowej aktywów w przedsiębiorstwie. W miarę ich amortyzacji ROCE wzrośnie, mimo że przepływy pieniężne pozostaną takie same. Tak więc starsze firmy z amortyzowanymi aktywami będą miały zwykle wyższe ROCE niż nowsze, być może lepsze firmy.

Kalkulator zatrudnionego kapitału

Możesz użyć następującego kalkulatora kapitału zatrudnionego

| Aktywa ogółem | |

| Aktualna odpowiedzialność | |

| Wzór na zatrudnienie kapitału | |

| Wzór na zatrudniony kapitał = | Aktywa ogółem - aktualna odpowiedzialność |

| = | 0 - 0 |

| = | 0 |

Formuła zatrudnienia kapitałowego w programie Excel (z szablonem Excel)

Tutaj zrobimy ten sam przykład formuły Kapitał zatrudniony w Excelu. To jest bardzo łatwe i proste. Musisz podać trzy dane wejściowe: aktywa trwałe, zobowiązania bieżące i aktywa bieżące.

Możesz łatwo obliczyć zatrudniony kapitał za pomocą Formula w dostarczonym szablonie.

W tym przykładzie obliczamy zatrudniony kapitał według 1. formuły, tj. Zatrudniony kapitał = aktywa ogółem - zobowiązanie bieżące

W tym przykładzie obliczamy kapitał wykorzystany na podstawie drugiej formuły, tj. Kapitał wykorzystany = aktywa trwałe + kapitał obrotowy

po pierwsze, musimy obliczyć kapitał obrotowy, tj. kapitał obrotowy = aktywa bieżące - zobowiązania krótkoterminowe

wtedy możemy obliczyć kapitał zaangażowany

Polecane artykuły

Jest to przewodnik po formule kapitału zatrudnionego. Tutaj omawiamy jego zastosowania wraz z praktycznymi przykładami. Udostępniamy Ci także kalkulator kapitału zatrudnionego z szablonem programu Excel do pobrania. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Formuła obrotu na rachunkach

- Formuła marży brutto

- Wzór na mnożnik kapitału własnego

- Formuła wskaźnika napowietrznego