Wzór wypukły (spis treści)

- Formuła

- Przykłady

Co to jest formuła wypukła?

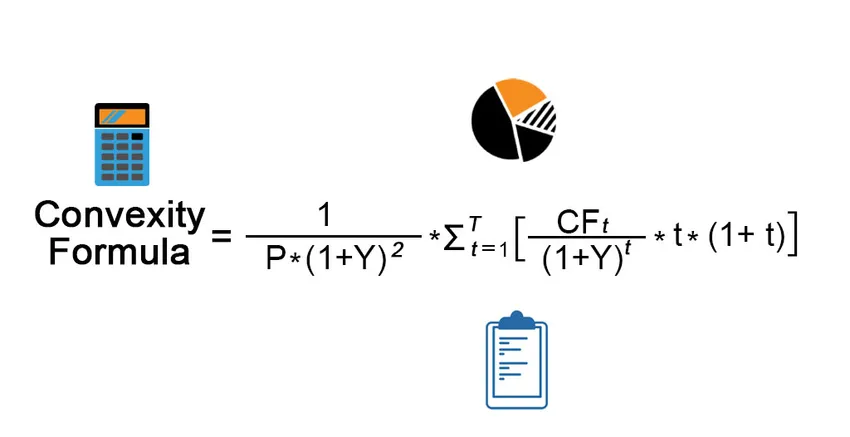

Termin „wypukłość” odnosi się do wyższej wrażliwości ceny obligacji na zmiany stopy procentowej. Innymi słowy, wypukłość ujmuje odwrotną zależność między rentownością obligacji a jej ceną, przy czym zmiana ceny obligacji jest wyższa niż zmiana stopy procentowej. Formuła wypukłości jest złożona i wykorzystuje cenę obligacji, dochód do terminu zapadalności, czas do terminu zapadalności oraz zdyskontowany przyszły napływ gotówki z obligacji. Napływ środków pieniężnych obejmuje zarówno wypłatę kuponu, jak i kwotę główną otrzymaną w terminie zapadalności. Matematycznie wzór na wypukłość jest przedstawiony jako:

Convexity = (1 / (P *(1+Y) 2 )) * Σ ((CF t / (1 + Y) t ) * t * (1+t))

Gdzie,

- CF t = wpływ środków pieniężnych w tym okresie (płatność kuponu i kwota główna w terminie zapadalności)

- P = cena obligacji

- Y = okresowy dochód do terminu zapadalności

- t = liczba okresów

- T = czas do dojrzałości

Przykłady wzoru wypukłości (z szablonem Excel)

Weźmy przykład, aby lepiej zrozumieć obliczenia wypukłości.

Możesz pobrać ten szablon Excel Formuła wypukła tutaj - Szablon Excel Forma wypukłaWzór wypukły - przykład nr 1

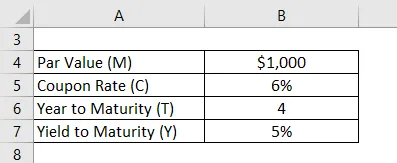

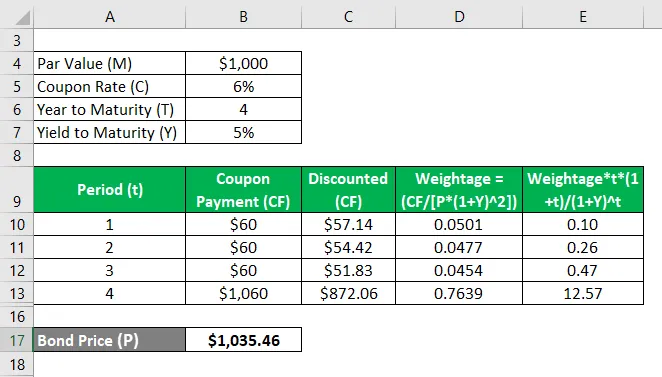

Weźmy przykład obligacji, która wypłaca roczny kupon w wysokości 6% i dojdzie w ciągu 4 lat o wartości nominalnej 1000 USD. Oblicz wypukłość wiązania, jeśli wydajność do terminu zapadalności wynosi 5%.

Rozwiązanie:

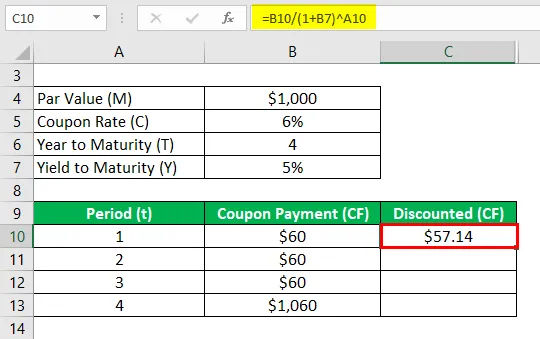

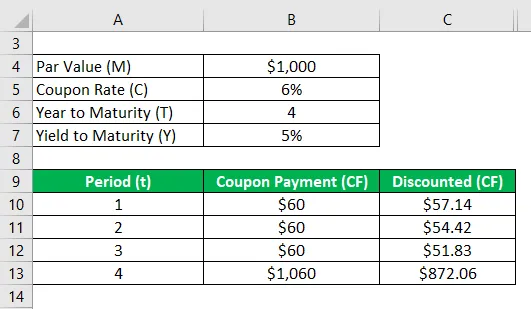

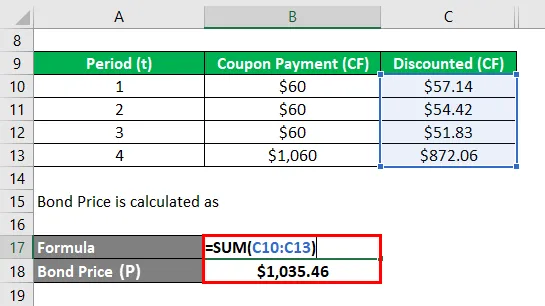

Zdyskontowane (CF) oblicza się jako

- Zdyskontowane (CF) = 60 USD / (1 + 5%) 1

- Zdyskontowany (CF) = 57, 14 USD

Podobnie obliczyć dla wszystkich okresów.

Cena obligacji (P) jest obliczana jako

- Cena obligacji (P) = 57, 14 USD + 54, 42 USD + 51, 83 USD + 872, 06 USD

- Cena obligacji (P) = 1 035, 46 USD

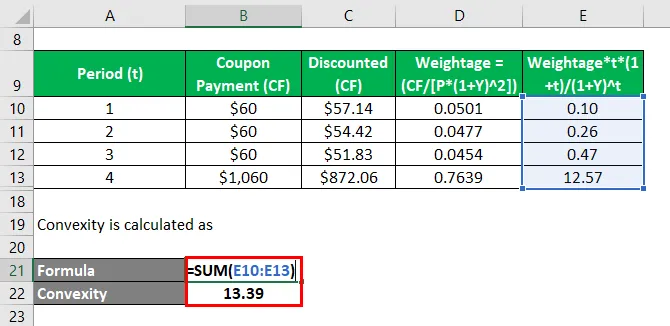

Wypukłość jest obliczana jako

- Wypukłość = 0, 10 + 0, 26 + 0, 47 + 12, 57

- Wypukłość = 13, 39

Dlatego wypukłość wiązania wynosi 13, 39.

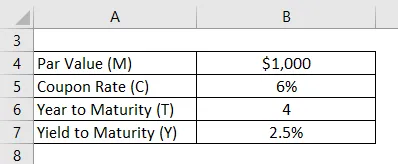

Wzór wypukły - przykład nr 2

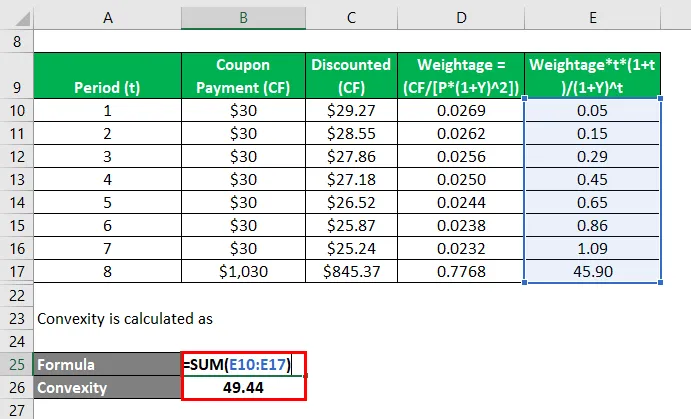

Weźmy przykład tej samej obligacji, zmieniając liczbę płatności na 2, tj. Płatność kuponu półrocznego. W takim przypadku oblicz wypukłość wiązania.

Okresowa wydajność do terminu zapadalności, Y = 5% / 2 = 2, 5%

Rozwiązanie:

Zdyskontowane (CF) oblicza się jako

- Zdyskontowane (CF) = 30 USD / (1 + 2, 5%) 1

- Zdyskontowany (CF) = 29, 27 USD

Podobnie obliczyć dla wszystkich okresów.

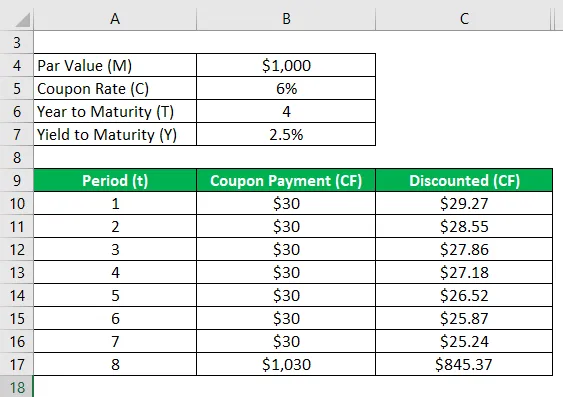

Cena obligacji (P) jest obliczana jako

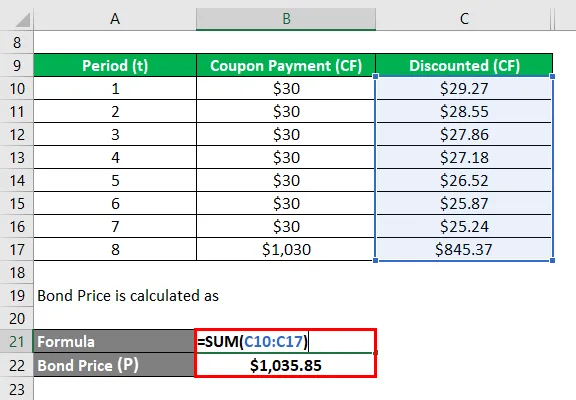

- Cena obligacji (P) = 29, 27 USD + 28, 55 USD + 27, 86 USD + 27, 18 USD + 26, 52 USD + 25, 87 USD + 25, 24 USD + 845, 37 USD

- Cena obligacji (P) = 1 035, 46 USD

Wypukłość jest obliczana jako

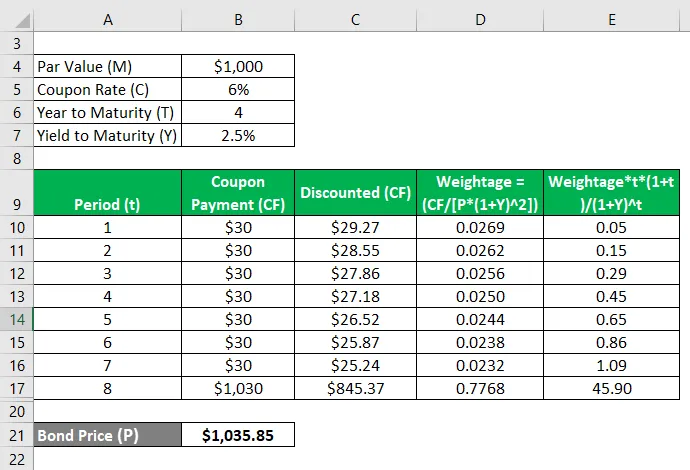

- Wypukłość = 0, 05 + 0, 15 + 0, 29 + 0, 45 + 0, 65 + 0, 86 + 1, 09 + 45, 90

- Wypukłość = 49, 44

Dlatego wypukłość obligacji zmieniła się z 13, 39 na 49, 44 wraz ze zmianą częstotliwości płatności kuponów z rocznej na półroczną.

Wyjaśnienie

Wzór na wypukłość można obliczyć, wykonując następujące czynności:

Krok 1: Po pierwsze, ustal cenę obligacji oznaczoną przez P.

Krok 2: Następnie określ częstotliwość płatności kuponu lub liczbę płatności dokonanych w ciągu roku.

Krok 3: Następnie określ rentowność do terminu wykupu obligacji na podstawie bieżącej stopy rynkowej obligacji o podobnych profilach ryzyka. Rentowność do terminu wymagalności skorygowana o płatność okresową jest oznaczona przez Y.

Krok 4: Następnie określ całkowitą liczbę okresów do terminu zapadalności, którą można obliczyć, mnożąc liczbę lat do terminu zapadalności i liczbę płatności w ciągu roku. Czas do dojrzałości jest oznaczony przez T.

Krok 5: Następnie określ napływ środków pieniężnych w każdym okresie oznaczonym CF t . Napływ środków pieniężnych będzie obejmować wszystkie płatności kuponowe i wartość nominalną w terminie wymagalności obligacji. Napływ środków pieniężnych jest dyskontowany przy użyciu dochodu do terminu zapadalności i odpowiedniego okresu.

Krok 6: Wreszcie wzór można uzyskać, stosując cenę obligacji (krok 1), dochód do terminu zapadalności (krok 3), czas do terminu zapadalności (krok 4) i zdyskontowany przyszły napływ gotówki z obligacji (krok 5), jak pokazano poniżej .

Wypukłość = (1 / (P * (1 + Y) 2 )) * Σ ((CF t / (1 + Y) t ) * t * (1 + t))

Trafność i zastosowanie wzoru wypukłości

Ważne jest zrozumienie koncepcji wypukłości obligacji, ponieważ jest ona stosowana przez większość inwestorów do oceny wrażliwości obligacji na zmiany stóp procentowych. Stopa procentowa i cena obligacji poruszają się w przeciwnych kierunkach i jako taka cena obligacji spada wraz ze wzrostem stopy procentowej i odwrotnie.

Polecane artykuły

To jest przewodnik po wypukłej formule. Tutaj omawiamy sposób obliczania wzoru wypukłości wraz z praktycznymi przykładami. zapewniamy również szablon Excel do pobrania. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Wzór na średnią ruchomą

- Jak obliczyć iloraz uzyskanych odsetek za czasy

- Przykład formuły przepływów pieniężnych netto

- Obliczanie nadwyżki producenta