Co to jest zatrudniony kapitał?

Termin „zaangażowany kapitał” odnosi się do całkowitej kwoty funduszy wykorzystywanych przez firmę do generowania zysku z działalności. Innymi słowy, jest to kwota w dolarach wszystkich aktywów firmy zatrudnionych w firmie. Mówiąc najprościej, cała działalność prowadzona jest z zamiarem osiągania zysków, a do tego wymaga zaangażowania środków, co ustępuje koncepcji CE.

Podstawowym zastosowaniem CE jest obliczanie zwrotu z zaangażowanego kapitału (ROCE), który zasadniczo porównuje zysk operacyjny netto wygenerowany przez firmę w stosunku do CE w tym biznesie.

Formuła

Wzór na CE można uzyskać, odejmując całkowite bieżące zobowiązania od wszystkich aktywów spółki. Matematycznie jest reprezentowany jako

Capital Employed = Total Assets – Total Current Liabilities

Inną implikacją powyższej formuły dla CE jest to, że można ją również wyrazić jako sumę kapitału własnego i zobowiązań długoterminowych, która jest matematycznie przedstawiona jako:

Capital Employed = Shareholder's Equity + Long Term Liabilities

Inna forma formuły obejmuje obliczenia jako sumę aktywów długoterminowych i kapitału obrotowego, która jest matematycznie przedstawiona jako:

Capital Employed = Long Term Assets + Working Capital

Przykłady wykorzystanego kapitału (z szablonem Excel)

Weźmy przykład, aby lepiej zrozumieć obliczenia CE.

Możesz pobrać ten szablon Excel Zatrudnionego kapitału tutaj - Szablon Excel zatrudnionego kapitałuPrzykład 1

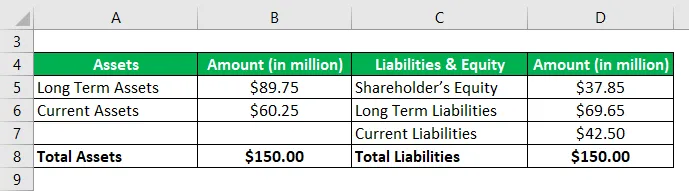

Weźmy przykład firmy, aby zademonstrować obliczenia. Poniższe informacje bilansowe są dostępne zgodnie ze sprawozdaniem rocznym za rok 2018. Oblicz kapitał zaangażowany przez spółkę za rok 2018, używając wszystkich trzech metod obliczania.

Rozwiązanie: Formula

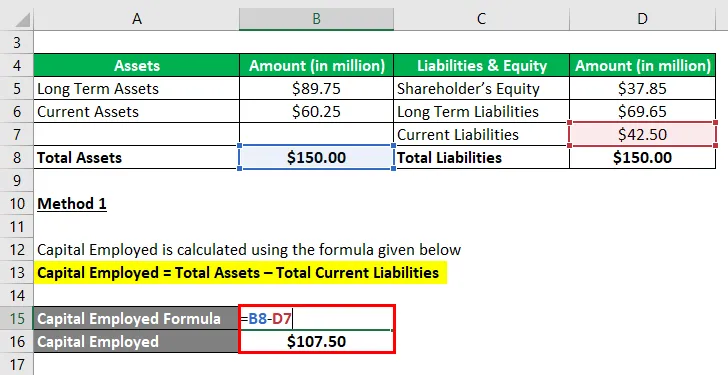

Metoda 1

CE oblicza się przy użyciu poniższego wzoru

Zaangażowany kapitał = aktywa ogółem - zobowiązania krótkoterminowe ogółem

- CE = 150, 00 mln USD - 42, 50 mln USD

- CE = 107, 50 mln USD

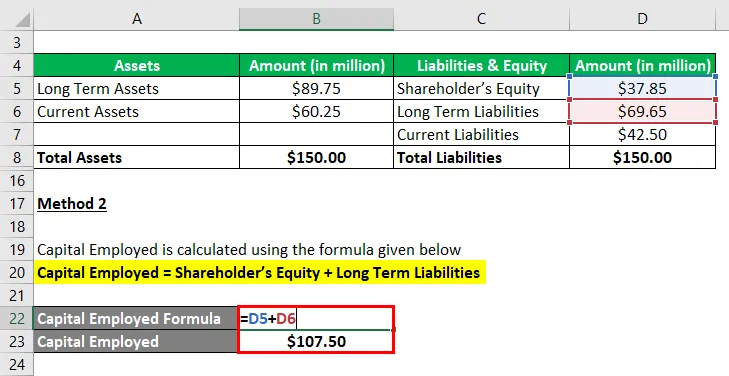

Metoda 2

CE oblicza się przy użyciu poniższego wzoru

Zaangażowany kapitał = kapitał własny akcjonariusza + zobowiązania długoterminowe

- CE = 37, 85 mln USD + 69, 65 mln USD

- CE = 107, 50 mln USD

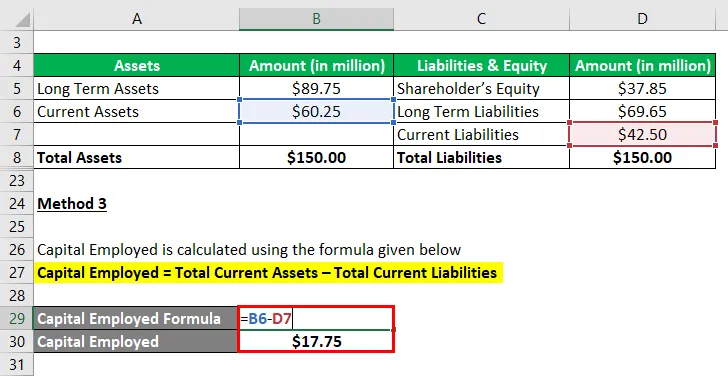

Metoda 3

CE oblicza się przy użyciu poniższego wzoru

Zaangażowany kapitał = suma bieżących aktywów - suma bieżących zobowiązań

- CE = 60, 25 mln USD - 42, 50 mln USD

- CE = 17, 75 miliona USD

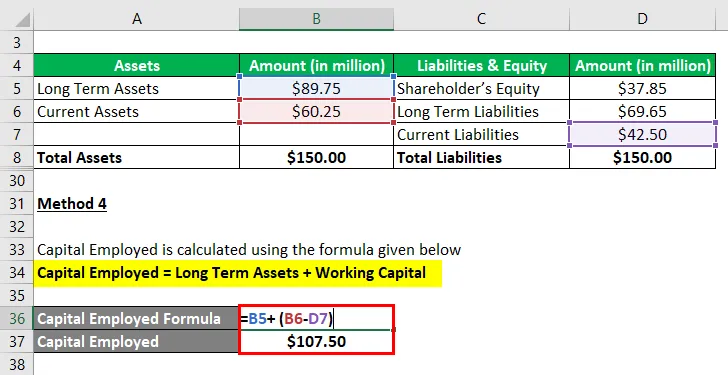

Metoda 4

CE oblicza się przy użyciu poniższego wzoru

Wykorzystany kapitał = aktywa długoterminowe + kapitał obrotowy

- CE = 89, 75 mln USD + (60, 25 mln USD - 42, 50 mln USD)

- CE = 89, 75 mln USD + 17, 75 mln USD

- CE = 107, 50 mln USD

Dlatego łączna wartość CE przez firmę w 2018 roku wyniosła 107, 50 mln USD.

Przykład nr 2

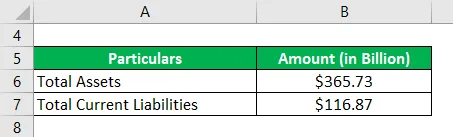

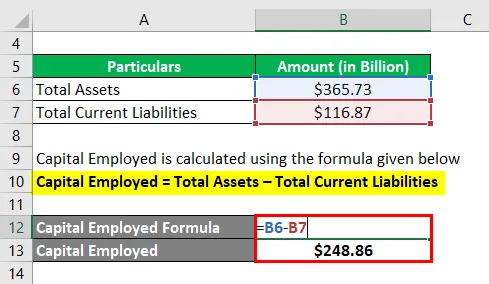

Weźmy przykład sytuacji finansowej Apple Inc. w 2018 r., Aby zilustrować koncepcję CE. Na dzień 29 września 2018 r. Firma zgłosiła aktywa ogółem w wysokości 365, 73 mld USD i zobowiązania bieżące ogółem w wysokości 116, 87 mld USD. Oblicz całkowity kapitał zatrudniony przez Apple Inc. w 2018 r.

Rozwiązanie:

CE oblicza się przy użyciu poniższego wzoru

Zaangażowany kapitał = aktywa ogółem - zobowiązania krótkoterminowe ogółem

- CE = 366, 73 mld USD - 116, 87 mld USD

- CE = 248, 86 mld USD

W związku z tym firma Apple Inc. zatrudniła w całym 2018 r. Łączny kapitał w wysokości 248, 86 mld USD.

Link do źródła: Bilans Apple Inc.

Przykład nr 3

Weźmy również przykład Walmart Inc., aby zilustrować koncepcję CE. Według raportu rocznego firma wykazała łączne aktywa w wysokości 204, 52 mld USD i łączne zobowiązania bieżące w wysokości 78, 52 mld USD na dzień 31 stycznia 2018 r. Oblicz kapitał zaangażowany przez Walmart Inc. w 2018 r.

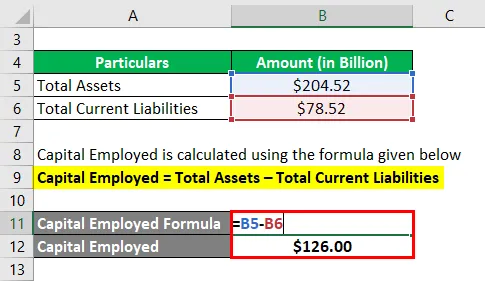

Rozwiązanie:

CE oblicza się przy użyciu poniższego wzoru

Zaangażowany kapitał = aktywa ogółem - zobowiązania krótkoterminowe ogółem

- CE = 204, 52 mld USD - 78, 52 mld USD

- CE = 126, 00 mld USD

W związku z tym Walmart Inc. zatrudnił w roku 2018 łączny kapitał w wysokości 126, 00 miliarda USD.

Link do źródła: Bilans Walmart Inc.

Zalety CE

Niektóre zalety to:

- Ta miara daje rzetelny obraz tego, w jaki sposób firma inwestuje środki w celu generowania zysków.

- Jest wykorzystywany przede wszystkim do obliczania ROCE, który jest głównie wykorzystywany przez inwestorów do pomiaru wyników finansowych przedsiębiorstw.

Ograniczenia CE

Niektóre ograniczenia to:

- Wartość CE można modyfikować, klasyfikując niektóre zobowiązania długoterminowe jako zobowiązania krótkoterminowe lub aktywa długoterminowe jako aktywa obrotowe.

- Nie ma jasności co do tego, czy użyć wartości księgowej czy wartości zastępczej aktywów, oba są modne.

- Metryka ma ograniczone zastosowanie w kontekście analizy finansowej.

Wniosek

Można zatem stwierdzić, że zaangażowany kapitał daje wgląd w strukturę kapitałową firmy, tj. Źródła środków potrzebnych do prowadzenia działalności gospodarczej. Jest on jednak stosowany przede wszystkim w połączeniu z zyskiem operacyjnym w obliczeniach ROCE, a poza tym ma ograniczone zastosowanie. Należy jednak pamiętać, że metryka jest narażona na manipulację ryzykiem.

Polecane artykuły

Jest to przewodnik po zaangażowanym kapitale. Tutaj omawiamy sposób obliczania CE wraz z praktycznymi przykładami, zaletami i ograniczeniami. zapewniamy również szablon Excel do pobrania. możesz również zapoznać się z następującymi artykułami, aby dowiedzieć się więcej -

- Współczynnik wypłacalności

- Wskaźnik obrotu kapitału obrotowego

- Współczynnik wypłacalności

- Formuła zainwestowanego kapitału