Wprowadzenie do wersji beta

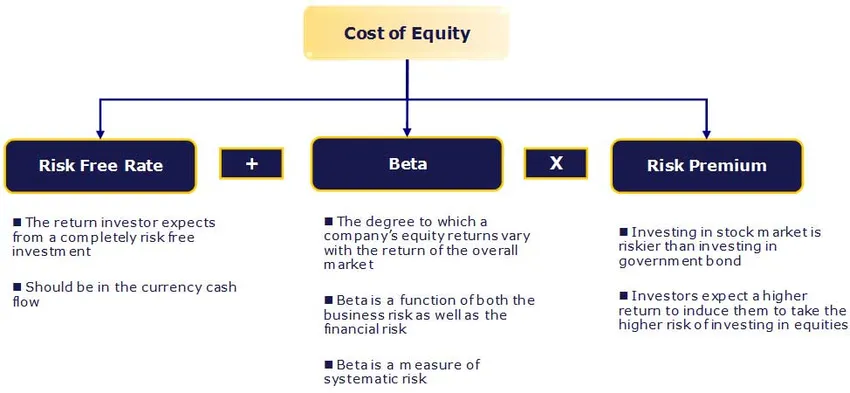

W tym artykule zobaczymy zarys Co to jest Beta? a także dowiemy się o szacowaniu kosztu kapitału własnego Koszt kapitału własnego (Ke) to stopa zwrotu oczekiwana przez akcjonariuszy.

Stopa wolna od ryzyka:

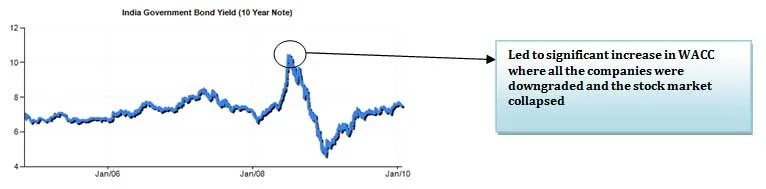

Bezpieczeństwo wolne od ryzyka nie ma ryzyka niewykonania zobowiązania, niestabilności i beta zera. Praktycznie takie zabezpieczenie nie istnieje, dlatego używamy papierów wartościowych emitowanych przez polityczny i stabilny rząd. Wybór obligacji zależy od horyzontu prognozy - krótko- czy długoterminowy?

Najbliższe nam przybliżenie stopy wolnej od ryzyka to rentowność obligacji skarbowych. Większość analityków stosuje rentowność długoterminowych obligacji skarbowych. W idealnym przypadku długość prognozy powinna być dopasowana do okresu obowiązywania obligacji wykorzystywanego do obliczania rentowności obligacji. Na przykład, jeśli firma jest prognozowana na 10 lat, powinniśmy wykorzystać rentowność 10-letnich obligacji jako stopę wolną od ryzyka.

Co to jest Beta?

Beta jest statystyczną miarą zmienności ceny akcji spółki w stosunku do całego rynku akcji. Oblicza się go przez regresję zmiany procentowej akcji lub portfela w stosunku do zmiany procentowej na rynku (zwykle zgodnie z definicją indeksu takiego jak SENSEX / NIFTY).

Polecane kursy

- Szkolenie z zakresu finansowania strukturalnego

- Internetowa ocena zdolności kredytowej szkolenia Wonderla

- Szkolenie certyfikacyjne w zakresie modelowania LBO

- Wycena programu Shopper Stop

Tak więc beta 1 (1) oznacza akcje, które poruszają się dokładnie wraz z rynkiem. Zastosowanie współczynnika beta jeden (1) do CAPM dałoby premię w stosunku do stopy wolnej od ryzyka równą średniej premii kapitałowej. Wyższa / niższa beta oznacza, że zapasy są bardziej ryzykowne / mniej ryzykowne i dają większy / mniejszy wymagany zwrot. Większość bet mieści się w przedziale od 0, 1 do 2, 0, choć możliwe są liczby ujemne i wyższe.

Wrażliwość wersji Beta wynika z tego, że dwa elementy składają się z dwóch elementów: ryzyka nieodłącznie związanego z aktywami firmy oraz ryzyka związanego z dźwignią stosowaną wobec tych aktywów.

Determinanty Beta

- Produkt lub usługa: Wartość beta dla firmy zależy od wrażliwości popytu na jej produkty i usługi oraz kosztów na czynniki makroekonomiczne, które wpływają na cały rynek.

- Firmy cykliczne mają więcej niż firmy niecykliczne, które sprzedają więcej produktów uznaniowych, będą miały wyższe bety niż firmy, które sprzedają produkty mniej uznaniowe.

- Dźwignia operacyjna: im większy udział kosztów stałych w strukturze kosztów firmy, tym wyższa beta.

- Dźwignia finansowa: im więcej długów zaciągnie firma, tym wyższa będzie beta kapitału własnego w tej działalności. Dług tworzy stały koszt, koszty odsetkowe, które zwiększają ekspozycję na ryzyko rynkowe.

Unlevering and Relevering Beta:

Jest to statystyczna miara zmienności ceny akcji spółki w stosunku do całego rynku akcji. Jeśli jednak wyceniamy spółkę prywatną nienotowaną na giełdzie, nie możemy znaleźć wersji beta, jak sugerowano powyżej.

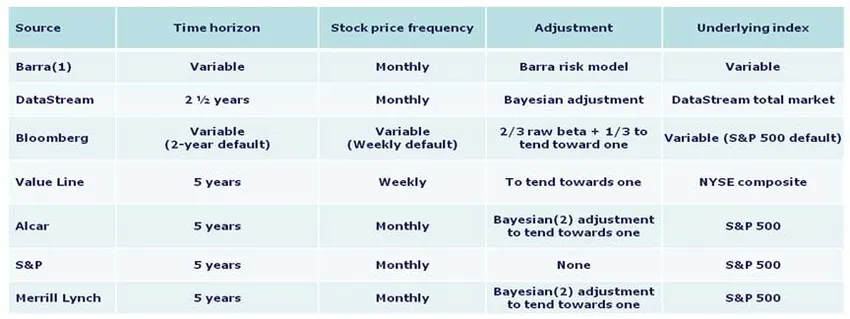

Obliczanie wersji beta

Poniżej znajdują się metody stosowane przez różne źródła w obliczeniach:

Preferowaną polityką w zakresie metod beta w Indiach jest stosowanie Bloomberg pod warunkiem wersji beta, chyba że istnieje uzasadniony powód, aby tego nie robić. Jednak w celach informacyjnych podstawy obliczania współczynnika beta zostały przedstawione poniżej.

1. Horyzont czasowy - pięć lat

Badania wykazały, że dłuższe horyzonty dają dokładniejsze bety. Pięć lat jest uważane za odpowiedni czas na uchwycenie ruchu akcji, przy jednoczesnym odzwierciedleniu obecnej dynamiki rynku. Krótsze okresy mogą łatwiej odzwierciedlać aberracje rynkowe lub firmowe. Większość głównych źródeł wykorzystuje ten horyzont.

2. Częstotliwość - miesięcznie

Dostępna jest większa historia miesięcznych cen akcji, co pozwala na bardziej szczegółowe badania. Wyniki tygodniowe mogą podlegać zakłóceniom wynikającym z dnia tygodnia wybranego do zamknięcia cen. Dzienne wyniki mogą być zniekształcone przez efekt Fishera, przez co ruchy rynkowe na koniec dnia nie są dopasowane do cen zamknięcia, ponieważ cena zamknięcia jest rejestrowana jako ostatnia transakcja, niekoniecznie transakcja na koniec dnia.

3. Dostosowanie - aby dążyć do Jedności

Zauważono, że w miarę dojrzewania przemysłu / firmy, działa ona bardziej jak ogólna gospodarka / rynek w ogóle. W rezultacie z czasem bety poruszają się coraz bardziej wraz z rynkiem. Surowa wersja beta będzie wymagać korekt, aby lepiej odzwierciedlić tendencję bety w dłuższych okresach czasu.

4. Indeks bazowy

Skorzystaj z indeksu kraju, w którym znajduje się Twoja firma. W Indiach należy stosować SENSEX 30.

Wniosek

W tym artykule dowiedzieliśmy się o szacowaniu kosztu kapitału własnego, który znajdziemy dla prywatnej firmy… Do tego czasu Happy Learning!

Polecane artykuły

Oto kilka artykułów, które pomogą Ci uzyskać więcej szczegółów na temat Formuły CAPM, więc po prostu przejdź przez link.

- 3 najlepsze i łatwe kroki do obliczenia wersji beta (potężne)

- 6 najbardziej niesamowitych pytań do wywiadu podczas testowania oprogramowania

- Problemy makroekonomiczne

- Jak ważne jest CAPM i jego obliczenia? (Przegląd)