Formuła obligacji kuponowej (spis treści)

- Formuła

- Przykłady

Co to jest kuponowa formuła obligacji?

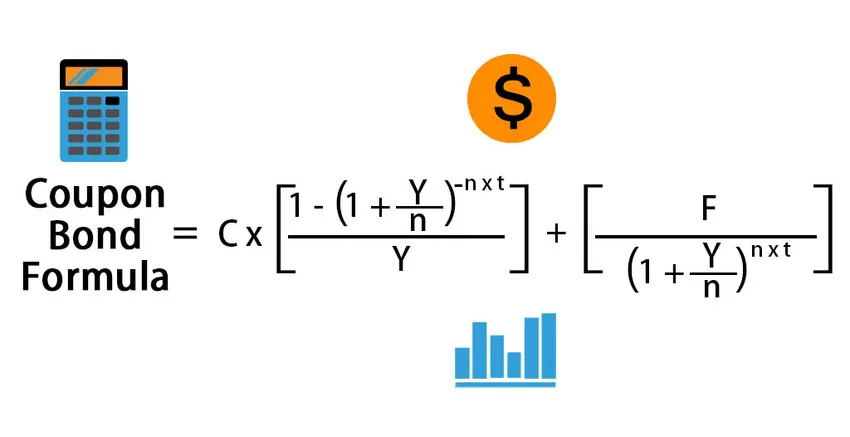

Termin „kupon” odnosi się do okresowych płatności odsetkowych otrzymywanych przez obligatariuszy, a obligacje dokonujące takich płatności nazywane są obligacjami kuponowymi. Zazwyczaj kupon jest wyrażany jako procent wartości nominalnej obligacji. Wzór na obligację kuponową oznacza ustalenie ceny obligacji, która płaci kupon, i odbywa się to poprzez zdyskontowanie prawdopodobnych przyszłych przepływów pieniężnych do wartości bieżącej, a następnie zsumowanie ich wszystkich. Przyszłe przepływy pieniężne obejmują okresowe płatności kuponowe i wartość nominalną, którą należy otrzymać w terminie zapadalności. Matematycznie wzór na obligację kuponową jest przedstawiony jako:

Coupon Bond = ∑ ((C/n) /(1+Y/n) i ) +( F/(1+Y/n) n*t )

lub

Coupon Bond = C * (1 – (1+Y/n) -n*t / Y ) + ( F/(1+Y/n) n*t )

gdzie,

- C = roczna płatność kuponu,

- F = wartość nominalna w terminie zapadalności,

- Y = rentowność do terminu zapadalności,

- n = liczba płatności rocznie

- t = liczba lat do terminu zapadalności

Przykłady wzoru obligacji kuponowej (z szablonem Excel)

Weźmy przykład, aby lepiej zrozumieć obliczanie obligacji kuponowej.

Możesz pobrać ten szablon Excel Formula Kupon obligacji Excel tutaj - Szablon Excel Formula kupon obligacjiFormuła obligacji kuponowej - przykład nr 1

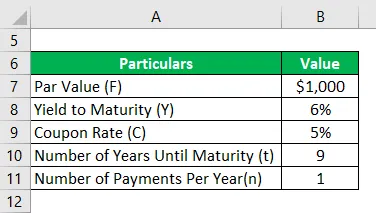

Weźmy przykład niektórych obligacji płacących kupony wyemitowanych przez DAC Ltd. Rok temu firma zebrała 50 000 USD, emitując 50 000 obligacji o wartości 1 000 USD każda. Obligacje oferują stawkę kuponu w wysokości 5%, którą należy spłacać rocznie, a okres wykupu obligacji wynosi 10 lat, tj. 9 lat do terminu wykupu. Zgodnie z obecną tendencją rynkową obligacje o podobnym profilu ryzyka poddały się zapadalności w wysokości 6%. Oblicz cenę rynkową obligacji na podstawie podanych informacji.

Rozwiązanie:

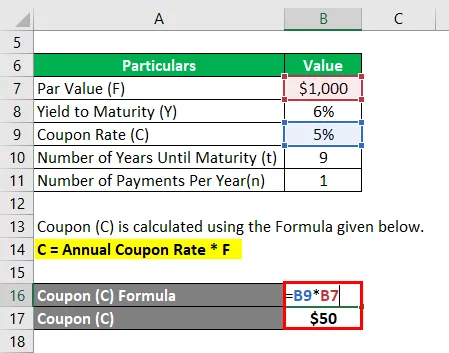

Kupon (C) oblicza się przy użyciu poniższego wzoru.

C = Roczna stopa kuponu * F

- C = 5% * 1000 USD

- C = 50 USD

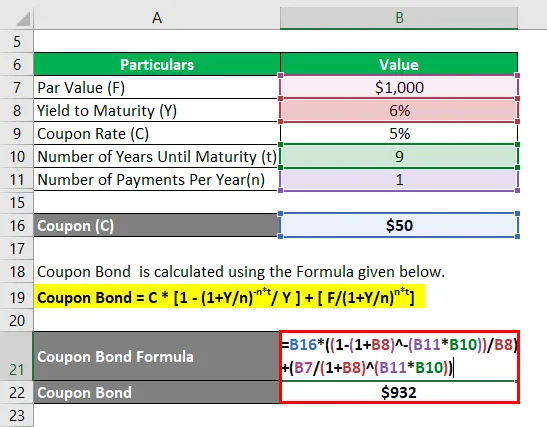

Obligacja kuponowa jest obliczana przy użyciu poniższego wzoru.

Obligacja kuponowa = C * (1 - (1 + Y / n) -n * t / Y) + (F / (1 + Y / n) n * t )

- Obligacja kuponowa = 50 USD * (1 - (1 + 6% / 1) -1 * 9 ) + (1000 USD / (1 + 6% / 1) 1 * 9

- Obligacja kuponowa = 932 USD

Dlatego bieżąca cena rynkowa każdej obligacji kuponowej wynosi 932 USD, co oznacza, że jest ona obecnie przedmiotem obrotu z dyskontem (bieżąca cena rynkowa niższa od wartości nominalnej).

Formuła obligacji kuponowej - przykład nr 2

Weźmy ten sam przykład wspomniany powyżej. W takim przypadku stopa kuponu wynosi 5%, ale ma być wypłacana co pół roku, podczas gdy wydajność do terminu zapadalności wynosi obecnie 4, 5%. Minęły dwa lata od emisji obligacji i jako takie pozostało 8 lat do terminu wymagalności. Oblicz cenę rynkową obligacji na podstawie nowych informacji.

Rozwiązanie:

Kupon (C) oblicza się przy użyciu poniższego wzoru

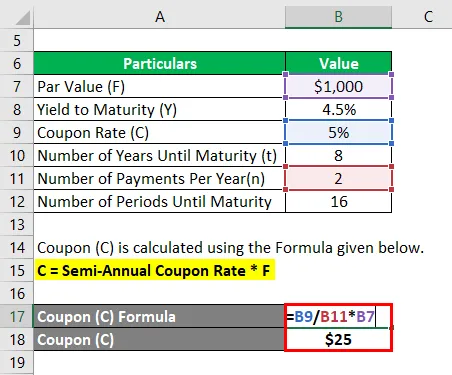

C = Roczna stopa kuponu * F

- C = (5% / 2) * 1000 USD

- C = 25 USD

Obligacja kuponowa jest obliczana przy użyciu poniższego wzoru

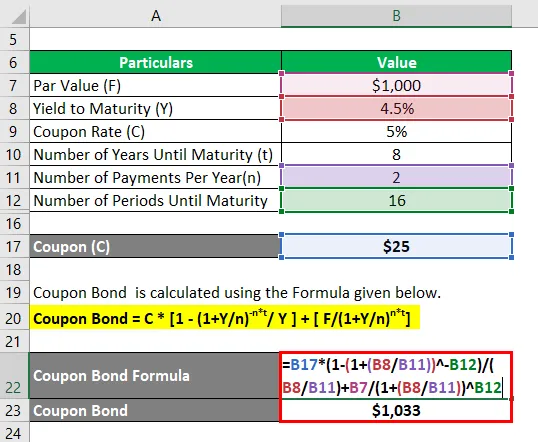

Obligacja kuponowa = C * (1 - (1 + Y / n) -n * t / Y) + (F / (1 + Y / n) n * t )

- Obligacja kuponowa = 25 USD * (1 - (1 + 4, 5% / 2) -16 ) + (1000 USD / (1 + 4, 5% / 2) 16

- Obligacja kuponowa = 1 033 USD

Dlatego bieżąca cena rynkowa każdej obligacji kuponowej wynosi 1 033 USD, co oznacza, że jest ona obecnie przedmiotem obrotu z premią (bieżąca cena rynkowa wyższa od wartości nominalnej).

Wyjaśnienie

Wzór na wiązanie kuponowe można uzyskać, wykonując następujące kroki:

Krok 1: Po pierwsze, ustal wartość nominalną emitowanej obligacji i nie zmienia się ona w trakcie jej trwania. Jest oznaczony przez F.

Krok 2: Następnie obliczyć stopę rocznego kuponu i na podstawie tego obliczyć okresową płatność kuponu za obligację. Płatność kuponu jest iloczynem stopy kuponu i wartości nominalnej obligacji. Nie zmienia się również w trakcie trwania obligacji. Roczna płatność kuponu jest oznaczona literą C i przedstawiona matematycznie, jak pokazano poniżej.

C = Roczna stopa kuponu * F

Krok 3: Następnie obliczyć całkowitą liczbę lat do wykupu obligacji i jest ona oznaczona przez t.

Krok 4: Następnie ustal rentowność do terminu wykupu obligacji na podstawie oczekiwanego zwrotu z papierów wartościowych o podobnym poziomie ryzyka. Wydajność do terminu zapadalności jest oznaczona przez Y.

Krok 5: Następnie obliczyć liczbę okresowych płatności dokonywanych w ciągu roku i jest oznaczona przez n. Jest to analogiczne do liczby mieszań rocznie.

Krok 6: Następnie zdyskontuj wszystkie przyszłe płatności kuponowe i wartość nominalną, wykorzystując dochód do terminu zapadalności, aby obliczyć odpowiednią wartość bieżącą (PV).

PV pierwszego kuponu okresowego = (C / n) / (1 + Y / n) 1

PV drugiego kuponu okresowego = (C / n) / (1 + Y / n) 2

……… ..

PV ostatniego kuponu okresowego = (C / n) / (1 + Y / n) n * t

PV wartości nominalnej = F / (1 + Y / n) n * t

Krok 7: Wreszcie wzór na obligację kuponową można uzyskać poprzez zsumowanie wartości bieżącej wszystkich płatności kuponowych i wartości nominalnej, jak pokazano poniżej.

Cena obligacji = ∑ ((C / n) / (1 + Y / n) i ) + (F / (1 + Y / n) n * t )

Trafność i zastosowania formuły obligacji kuponowych

Z perspektywy inwestorów lub spółek ważne jest zrozumienie koncepcji wyceny obligacji kuponowych, ponieważ obligacje te są znaczącym źródłem finansowania na rynku kapitałowym. W przypadku, gdy obligacja oferuje niższą stopę kuponu niż rynek, inwestor obligacji zamierza obniżyć cenę obligacji, aby jej zwrot odpowiadał zwrotowi rynkowemu. Z natury inwestorów przyciągają obligacje o wyższych stopach kuponowych. W związku z tym, że coraz więcej inwestorów kupuje te obligacje o wysokiej stopie zwrotu i podnosi ceny, co ostatecznie sprowadza ich zwrot na poziom rynkowy. Tak działa rynek obligacji.

Polecane artykuły

To był przewodnik po formule obligacji kuponowych. Tutaj omawiamy, jak obliczyć Bond Coupon wraz z praktycznymi przykładami i szablonem Excela do pobrania. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Przewodnik po formule dywidendy z szablonem Excel

- Formuła dochodu do opodatkowania z szablonem Excel

- Obliczanie efektywnej stawki podatkowej

- Przykłady wzoru korelacji