Co to jest stopień dźwigni operacyjnej?

Termin „stopień dźwigni operacyjnej” odnosi się do wskaźnika finansowego, który mierzy wpływ zmiany sprzedaży na dochód operacyjny (EBIT). Innymi słowy, wskaźnik ten pomaga w ocenie wrażliwości dochodu operacyjnego na zmiany przychodów. Zasadniczo, podstawowa teoria stopnia dźwigni operacyjnej opiera się na kombinacji kosztów zmiennych i kosztów stałych w ogólnej strukturze kosztów firmy.

Teoretycznie wysoki stopień dźwigni operacyjnej dla firmy wskazuje, że jej ogólna struktura kosztów ma duży udział kosztów stałych i jako taka, każda zmiana sprzedaży spowoduje znaczne zróżnicowanie rentowności operacyjnej. Z drugiej strony niższy stopień dźwigni operacyjnej oznacza, że rentowność firmy jest mniej wrażliwa na zmiany sprzedaży ze względu na wyższy udział kosztów zmiennych w ogólnej strukturze kosztów.

Formuła

Wzór na stopień dźwigni operacyjnej można uzyskać, dzieląc procentową zmianę zysku operacyjnego przez procentową zmianę sprzedaży. Matematycznie jest reprezentowany jako

Degree of Operating Leverage = % Change in Operating Income / % Change in Sales

Przykłady stopnia dźwigni operacyjnej (z szablonem Excel)

Weźmy przykład, aby lepiej zrozumieć obliczenia.

Możesz pobrać ten szablon Excel Stopień dźwigni operacyjnej tutaj - Szablon Excel Stopień dźwigni operacyjnejPrzykład 1

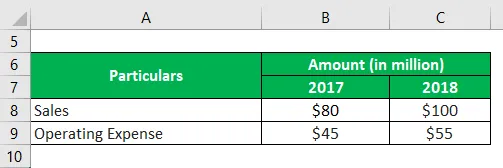

Weźmy przykład firmy, która osiągnęła łączną sprzedaż na poziomie 80 milionów USD w 2017 roku, podczas gdy w roku 2018 firma osiągnęła wyższe przychody o 100 milionów USD z powodu silniejszego popytu na jej produkty. Zmiana kosztów operacyjnych nie była jednak zgodna ze wzrostem przychodów, ponieważ firma poniosła koszt operacyjny w wysokości 45 mln USD w 2017 r. I 55 mln USD w 2018 r. Określ stopień dźwigni operacyjnej firmy na podstawie podanych informacji.

Rozwiązanie:

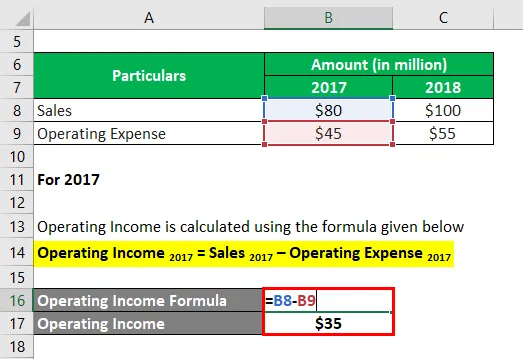

Na rok 2017

Dochód operacyjny oblicza się według wzoru podanego poniżej

Dochód operacyjny 2017 = Sprzedaż 2017 - Koszty operacyjne 2017

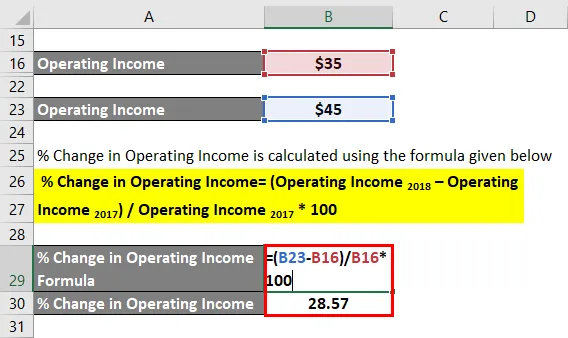

- Dochód operacyjny = 80 milionów - 45 milionów dolarów

- Dochód operacyjny = 35 milionów USD

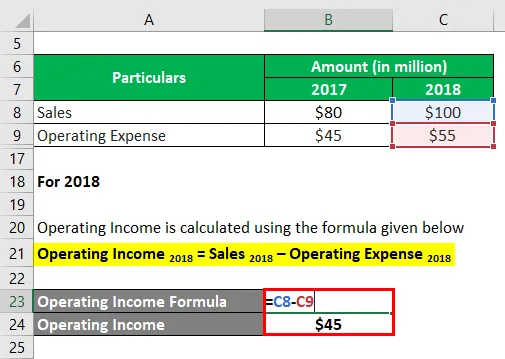

Na rok 2018

Dochód operacyjny oblicza się według wzoru podanego poniżej

Dochód operacyjny 2018 = Sprzedaż 2018 - Koszty operacyjne 2018

- Dochód operacyjny = 100 milionów USD - 55 milionów USD

- Dochód operacyjny = 45 milionów USD

% Zmiany dochodu operacyjnego oblicza się według wzoru podanego poniżej

% Zmiana dochodu operacyjnego = (dochód operacyjny 2018 - dochód operacyjny 2017 ) / dochód operacyjny 2017 * 100

- % Zmiana dochodu operacyjnego = (45 milionów USD - 35 milionów USD) / 35 milionów USD * 100%

- % Zmiany dochodu operacyjnego = 28, 57%

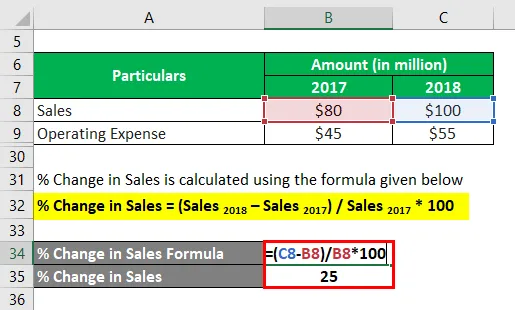

% Zmiany w sprzedaży oblicza się przy użyciu poniższego wzoru

% Zmiana sprzedaży = (Sprzedaż 2018 - Sprzedaż 2017 ) / Sprzedaż 2017 * 100

- % Zmiana sprzedaży = (100 milionów - 80 milionów USD) / 80 milionów USD * 100

- % Zmiany w sprzedaży = 25%

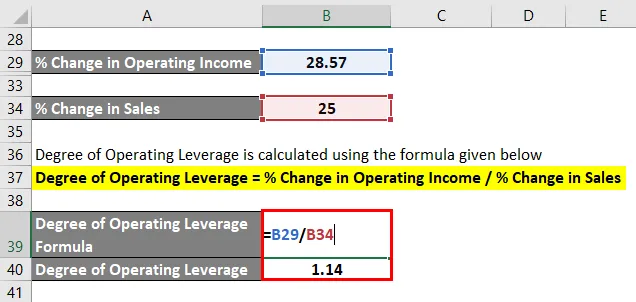

Stopień dźwigni operacyjnej oblicza się przy użyciu poniższego wzoru

Stopień dźwigni operacyjnej =% zmiany dochodu operacyjnego /% zmiany sprzedaży

- Stopień dźwigni operacyjnej = 28, 57% / 25, 00% = 1, 14

Dlatego na podstawie podanych informacji można stwierdzić, że stopień dźwigni operacyjnej spółki wynosi 1, 14.

Przykład nr 2

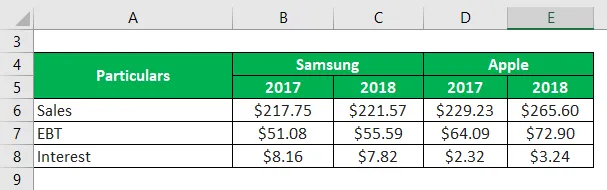

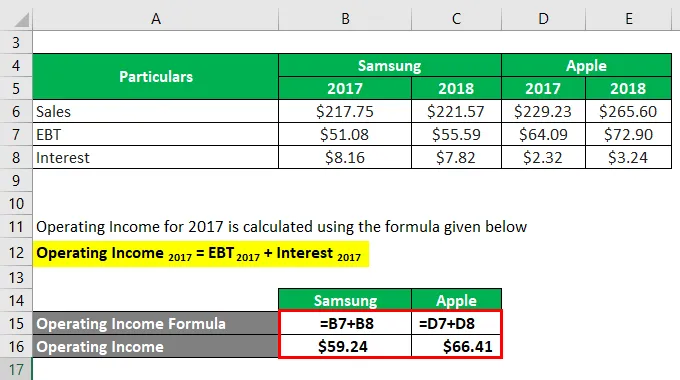

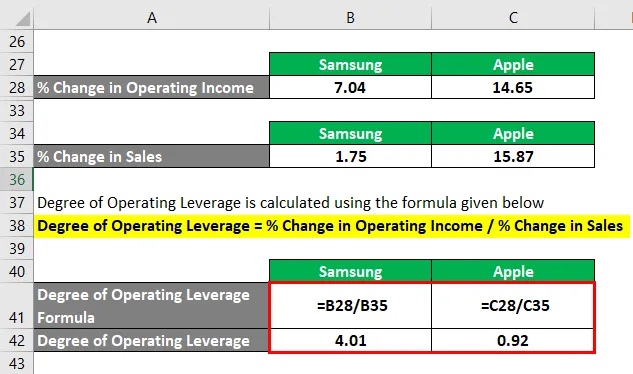

Weźmy przykład dwóch rzeczywistych firm - Samsung i Apple, aby obliczyć i sprawdzić, który z tych dwóch gigantów telefonów komórkowych ma większą dźwignię operacyjną. Według rocznych raportów obu firm dostępne są następujące informacje:

Rozwiązanie:

Dochód operacyjny za 2017 r. Oblicza się według wzoru podanego poniżej

Dochód operacyjny 2017 = EBT 2017 + odsetki 2017

Samsung

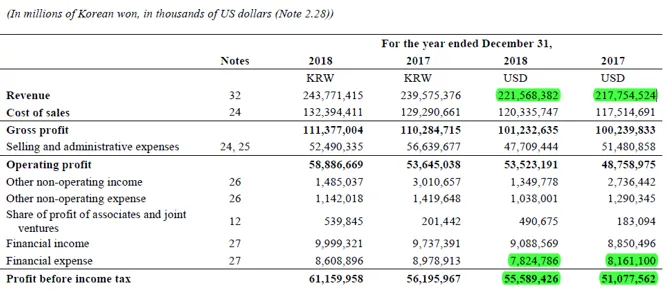

- Dochód operacyjny = 51, 08 mld USD + 8, 16 mld USD

- Dochód operacyjny = 59, 24 miliarda USD

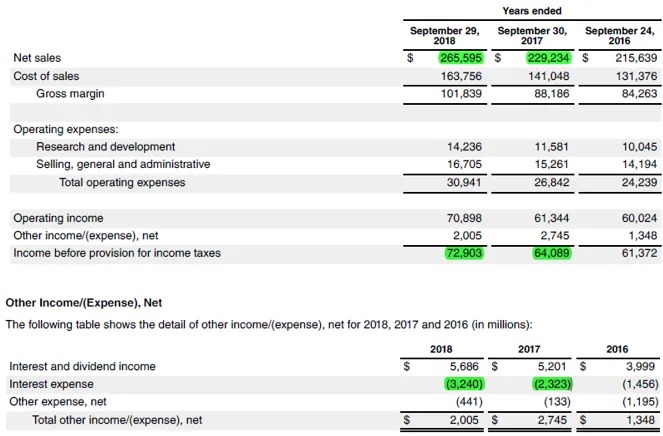

jabłko

- Dochód operacyjny = 64, 09 mld USD + 2, 32 mld USD

- Dochód operacyjny = 66, 41 miliarda USD

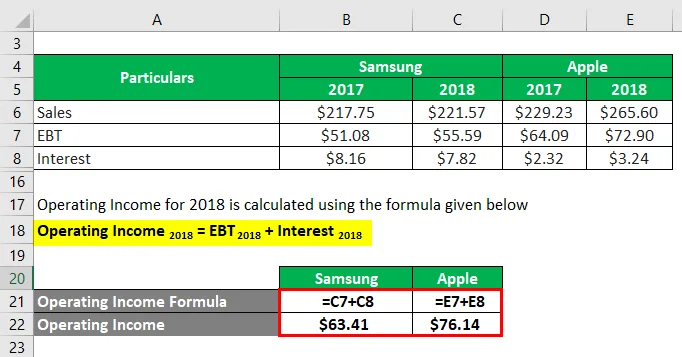

Dochód operacyjny za 2018 r. Oblicza się przy użyciu poniższego wzoru

Dochód operacyjny 2018 = EBT 2018 + odsetki 2018

Samsung

- Dochód operacyjny = 55, 59 mld USD + 7, 82 mld USD

- Dochód operacyjny = 63, 41 miliarda USD

jabłko

- Dochód operacyjny = 72, 90 mld USD + 3, 24 mld USD

- Dochód operacyjny = 76, 14 mld USD

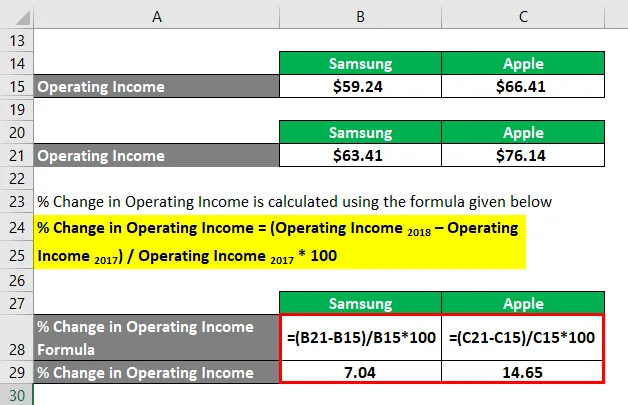

% Zmiany dochodu operacyjnego oblicza się według wzoru podanego poniżej

% Zmiana dochodu operacyjnego = (dochód operacyjny 2018 - dochód operacyjny 2017 ) / dochód operacyjny 2017 * 100

Samsung

- % Zmiana dochodu operacyjnego = (63, 41 mld USD - 59, 24 mld USD) / 59, 24 mld USD * 100%

- % Zmiany dochodu operacyjnego = 7, 04%

jabłko

- % Zmiana dochodu operacyjnego = (76, 14 mld USD - 66, 41 mld USD) / 66, 41 mld USD * 100%

- % Zmiany dochodu operacyjnego = 14, 65%

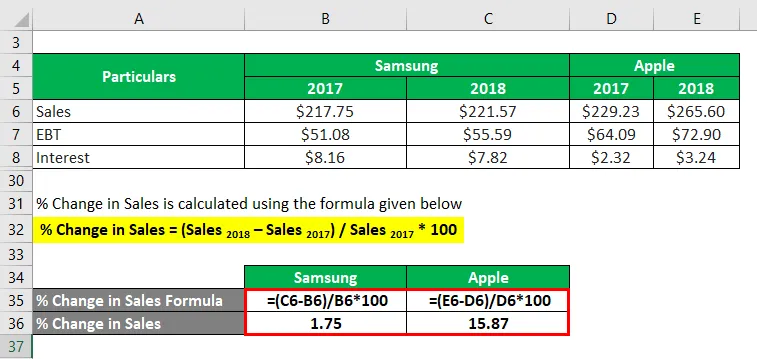

% Zmiany w sprzedaży oblicza się przy użyciu poniższego wzoru

% Zmiana sprzedaży = (Sprzedaż 2018 - Sprzedaż 2017 ) / Sprzedaż 2017 * 100

Samsung

- % Zmiana sprzedaży = (221, 57 mld USD - 217, 75 mld USD) / 217, 75 mld USD * 100%

- % Zmiany w sprzedaży = 1, 75%

jabłko

- % Zmiana sprzedaży = (265, 60 mld USD - 229, 23 mld USD) / 229, 23 mld USD * 100%

- % Zmiana sprzedaży = 15, 87%

Stopień dźwigni operacyjnej oblicza się przy użyciu poniższego wzoru

Stopień dźwigni operacyjnej =% zmiany dochodu operacyjnego /% zmiany sprzedaży

Samsung

- Stopień dźwigni operacyjnej = 7, 04% / 1, 75% = 4, 01

jabłko

- Stopień dźwigni operacyjnej = 14, 65% / 15, 87% = 0, 92

W związku z tym% dźwigni operacyjnej Samsunga wyniósł 4, 01 w porównaniu do 0, 92 Apple, co oznacza większy odsetek kosztów stałych w strukturze kosztów.

Link do źródła: Bilans Samsung

Link do źródła: Bilans Apple Inc.

Wniosek

Można zatem stwierdzić, że stopień dźwigni operacyjnej pomaga ocenić, jak dobrze firma może wykorzystać swoją strukturę kosztów, aby zwiększyć rentowność operacyjną. Należy pamiętać, że wysoki stopień dźwigni operacyjnej jest ogromnym pozytywem, gdy sprzedaż rośnie, a może być szkodliwy dla rentowności firmy o malejących przychodach.

Polecane artykuły

Jest to przewodnik po stopniu dźwigni operacyjnej. Tutaj omawiamy sposób obliczania stopnia dźwigni operacyjnej wraz z praktycznymi przykładami. Zapewniamy również szablon Excel do pobrania. Możesz także przejrzeć następujące artykuły, aby dowiedzieć się więcej -

- Finansowanie projektu w Indiach

- Współczynnik operacyjny

- Przykład kosztów operacyjnych

- Zysk operacyjny a zysk netto