Różnica między rachunkowością finansową a rachunkowością zarządczą

Co przychodzi Ci do głowy, gdy myślisz o „rachunkowości”?

Cóż, dla większości ludzi na ogół uderzają pieniądze i sposób rozliczania się z takich pieniędzy. Rachunkowość jest jednym z tematów głównego strumienia Commerce, który daje szczegółowy obraz przepływu pieniędzy. W różnych walutach, w zależności od miejsca, w którym jest badany, przedmiot ten pozwala nam dowiedzieć się, w jaki sposób możemy zgłaszać nasze dochody, wydatki, inwestycje, aktywa i inne transakcje. Rachunkowość jest bardzo ważną praktyką, ponieważ właściwe rozliczanie transakcji może być pomocne w zrozumieniu przyszłych perspektyw, ryzyk i zwrotów z inwestycji, jak dobrze zarządzamy naszymi wydatkami i jakie zyski osiągamy. W momencie dokonywania księgowania zgłaszanie takich transakcji jest równie ważne. Teraz raportowanie może być na poziomie szczegółowym i wewnętrznym (rachunkowość zarządcza) lub wyższym i publicznym (rachunkowość finansowa).

Rachunkowość finansowa a rachunkowość zarządcza to podstrumienie głównego pionu rachunkowości.

Rachunkowość finansowa, jak sama nazwa wskazuje, dotyczy raportowania finansów firmy na użytek publiczny. Rachunkowość zarządcza odnosi się do raportowania danych finansowych do celów wewnętrznych i jest wykorzystywana głównie dla wyższego kierownictwa.

Rachunkowość finansowa vs Infografika rachunkowości zarządczej

Poniżej znajduje się 9 najważniejszych różnic między rachunkowością finansową a rachunkowością zarządczą

Jak podobieństwo rachunkowości finansowej do rachunkowości zarządczej?

Istnieją oczywiście pewne podobieństwa między rachunkowością finansową a rachunkowością zarządczą - spójrzmy na kluczową różnicę między rachunkowością finansową a rachunkowością zarządczą:

- Zarówno rachunkowość finansowa, jak i rachunkowość zarządcza są częścią głównego strumienia rachunkowości.

- Oba te podstrumienie podlegają tym samym zasadom i zasadom rachunkowości. Mają takie same skutki, jak zadłużenia / kredyty, aktywa / pasywa, przychody / koszty; oba przestrzegają tego samego planu kont itp.

- Pochodzenie obu rodzajów rachunkowości powinno być takie samo, zakładając, że oba mają być stosowane w konkretnej sytuacji. Innymi słowy, oba odnoszą się do wspólnych punktów wyjścia, takich jak sprzedaż brutto, inwestycje ogółem itp., W celu osiągnięcia wyniku końcowego. Ponadto mogą mieć to samo pochodzenie w systemie księgowym firmy.

- Zarówno rachunkowość finansowa, jak i rachunkowość zarządcza mają na celu raportowanie liczb, które zostaną wykorzystane do poprawy przyszłych perspektyw. Raportowanie może nieco różnić się w obu rodzajach rachunkowości, ale liczby końcowe wskazują na wzrost (lub brak wzrostu) firmy, a zatem kierownictwo może podjąć odpowiednie decyzje, aby odpowiednio dostosować postęp.

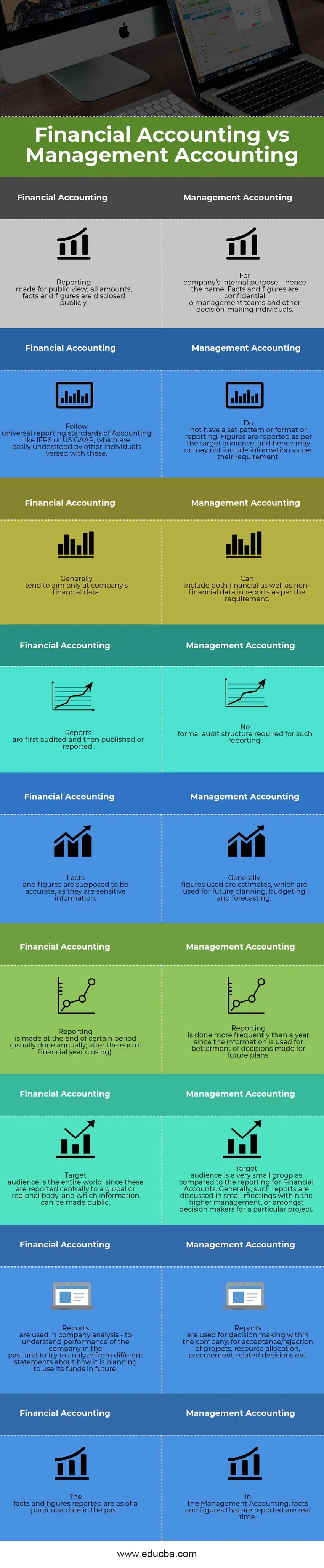

Rachunkowość finansowa a rachunkowość zarządcza - tabela porównawcza

Będąc częścią tego samego strumienia, zostały one inaczej utworzone z kilku powodów, co wprowadza pewną różnicę między rachunkowością finansową a rachunkowością zarządczą. Rzućmy okiem na porównanie rachunkowości finansowej z rachunkowością zarządczą:

| Rachunkowość finansowa | Rachunkowość zarządcza |

| Raportowanie wykonane dla publicznego widoku; wszystkie kwoty, fakty i liczby są ujawniane publicznie. | Do wewnętrznego celu firmy - stąd nazwa. Fakty i liczby są poufne o zespołach zarządzających i innych osobach decyzyjnych. |

| Przestrzegaj uniwersalnych standardów rachunkowości, takich jak MSSF lub US GAAP, które są łatwo zrozumiałe dla innych osób, które są z nimi zaznajomione. | Nie masz ustalonego wzorca lub formatu ani raportów. Liczby są zgłaszane według odbiorców docelowych, a zatem mogą, ale nie muszą zawierać informacji zgodnie z ich wymaganiami. |

| Zasadniczo dąży się wyłącznie do uzyskania danych finansowych firmy. | Może zawierać zarówno finansowe, jak i niefinansowe dane w raportach zgodnie z wymogami. |

| Raporty są najpierw kontrolowane, a następnie publikowane lub zgłaszane. | Do takiego raportowania nie jest wymagana formalna struktura audytu. |

| Fakty i liczby powinny być dokładne, ponieważ są wrażliwymi informacjami. | Zasadniczo wykorzystywane są dane szacunkowe, które są wykorzystywane do przyszłego planowania, budżetowania i prognozowania. |

| Raportowanie odbywa się na koniec pewnego okresu (zwykle corocznie, po zakończeniu roku obrotowego). | Raportowanie odbywa się częściej niż rok, ponieważ informacje są wykorzystywane do poprawy decyzji podejmowanych w odniesieniu do przyszłych planów. |

| Docelowi odbiorcy to cały świat, ponieważ są one zgłaszane centralnie organowi globalnemu lub regionalnemu, a informacje, które można podać do wiadomości publicznej. | Docelowi odbiorcy to bardzo mała grupa w porównaniu do sprawozdawczości dla rachunków finansowych. Ogólnie rzecz biorąc, takie raporty są omawiane na małych spotkaniach w ramach wyższego kierownictwa lub wśród decydentów dotyczących konkretnego projektu. |

| Raporty są wykorzystywane w analizie firmy - aby zrozumieć wyniki firmy w przeszłości i spróbować przeanalizować z różnych stwierdzeń, w jaki sposób planuje wykorzystać swoje fundusze w przyszłości. | Raporty są wykorzystywane do podejmowania decyzji w firmie, przyjmowania / odrzucania projektów, alokacji zasobów, decyzji związanych z zakupami itp. |

| Fakty i liczby opisywały obszary z określonej daty w przeszłości. | W rachunkowości zarządczej zgłaszane fakty i liczby są podawane w czasie rzeczywistym. |

Wniosek - Rachunkowość finansowa a rachunkowość zarządcza

W tym artykule Rachunkowość finansowa a rachunkowość zarządcza widzieliśmy, że rachunkowość finansowa i rachunkowość zarządcza, zwane również odpowiednio, sprawozdawczością finansową i zarządczą, są korzystne dla postępu firmy.

Raportowanie zarządcze działa na bardziej szczegółowym poziomie i zapewnia decydentom wgląd w to, gdzie znajdują się projekty i procesy firmy w danym momencie. Pomaga im podejmować lepsze decyzje w dostępnym czasie i przejmować kontrolę. Sugeruje także lepsze sposoby osiągnięcia wymaganych celów. Czasami raporty te są poufne i są udostępniane ludziom tylko w razie potrzeby.

Podobnie, sprawozdawczość finansowa jest standardowym wymogiem dla wszystkich badanych firm. Wydajność firmy można zmierzyć na podstawie raportów publikowanych przez taki system raportowania. Standardowe oświadczenia publikowane przez firmę co roku lub co pół roku są wykorzystywane przez analityków i ekonomistów do zrozumienia rozwoju takiej firmy. Odzwierciedla również wyniki zarządzania w poprzednim roku. Na podstawie analizy przeprowadzonej przez takich analityków i ekonomistów inwestorzy podejmują decyzje o inwestowaniu w te spółki lub nie.

Dlatego z perspektywy firmy nie można pominąć żadnego z tych raportów, jednak z punktu widzenia analityka bardzo ważne jest użycie odpowiednich narzędzi do zrozumienia i analizy raportów w celu podjęcia właściwych decyzji.

Polecane artykuły

Jest to wskazówka na temat największej różnicy między rachunkowością finansową a rachunkowością zarządczą. Tutaj omawiamy również kluczowe różnice między rachunkowością finansową a rachunkowością zarządczą za pomocą infografiki i tabeli porównawczej. Możesz także zapoznać się z następującymi artykułami, aby dowiedzieć się więcej -

- Księgowość a różnice księgowe

- Porównanie debetowe i kredytowe

- Przychody a sprzedaż

- Leasing vs Rent

- znać różnice w przychodach i zyskach